大家好!今天,策略哥来给大家拆解一只“Q1业绩承压下滑,继续看好一带一路工程+运营项目发展”——北方国际的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)毛利率大幅提高,费用率水平仍有改善空间

2025年一季度公司综合毛利率为13.03%,同比+3.41pct。公司期间费用率为7.84%,同比+4.53pct,销售/管理/研发/财务费用率分别为3.18%、2.99%、0.46%、1.22%,同比分别变动+0.89、+1.14、+0.12、+2.39pct,其中,汇率波动导致本期财务费用大幅上升至0.44亿元(上年同期为-0.59亿元)。本期信用减值冲回0.25亿元(上年同期为计提0.08亿元),系公司回款转回信用减值损失所致。综合影响下公司2025Q1净利率为4.93%,同比-0.63pct。CFO净额为3.34亿元,同比少流入0.05亿元,收现比/付现比分别为91.27%/85.96%,同比分别变动+2.11/-3.55pct。

2)运营项目稳中向好,孟加拉项目进入运营期,有望带动公司业绩持续增长

截至24年末,公司已生效正在执行的项目合同为63.9亿美元(折合459.6亿元),约合24年收入的2.4倍,在手订单饱满,叠加当前美国关税形势下,“一带一路”重要性持续提升,公司作为围绕“一带一路”深度开发的国际工程公司有望获得更多机会。

从公司在运营项目来看:

25Q1克罗地亚风电项目发电1.23亿度,占24年全年发电量的32%。该项目已经全面满足了欧盟及克罗地亚最严格的标准要求,完成虚拟电场服务协议签署以及发电绿证登记。

在建项目孟加拉燃煤火电站项目已于一季度末完成98.15%的EPC工程建设,预计今年开始贡献运营收益,该项目预计年发电量85.8亿度,按公司早前可研预测平均上网电价501.26元/MWh计算,该项目满负荷发电后预计产生约43亿元发电收入,持续看好公司投建营一体化业务发展前景。

3)盈利预测及评级

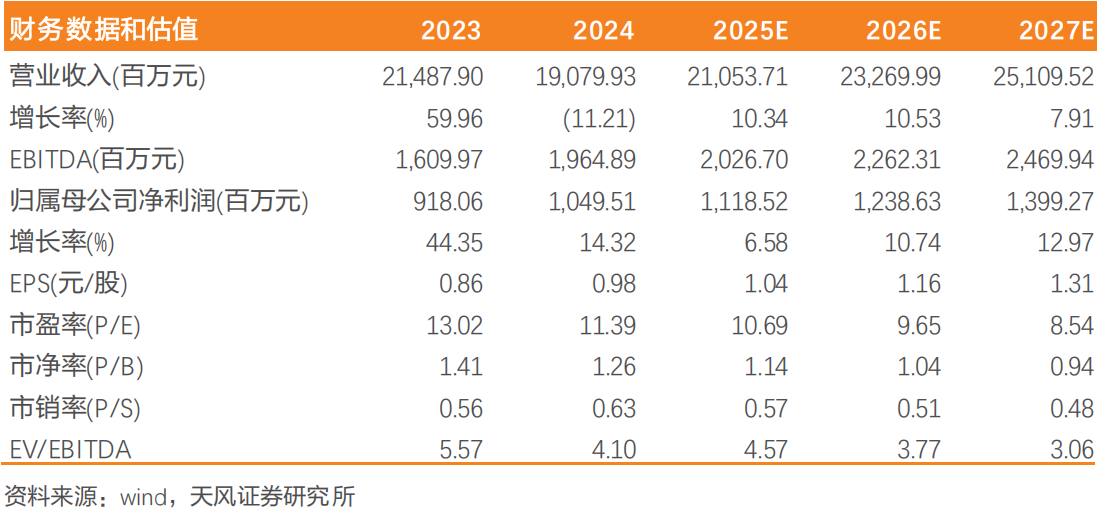

公司发布2025年一季报,一季度公司实现营收36.5亿元,同比-27.22%,归母净利润1.77亿元,同比-32.97%,扣非归母净利润1.75亿元,同比-32.45%。本期归母净利润大幅下滑主要系蒙古矿山工程一体化项目毛利与去年同期相比有所下降所致。公司主要运营项目稳中向好,在建项目中孟加拉燃煤火电站项目预计今年开始贡献运营收益,持续看好公司投建营一体化业务发展前景,预计25-27年公司归母净利润为11.2、12.4、14亿,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

北方国际当下股价和估值处于上市以来的中位值偏下,近1年来股价低位盘整,显然价值被低估;在一带一路工程建设和“雅江下游水电工程建设开工”的催化下,公司受到市场的高度关注,中短期乃至长期都有很好的参与价值;该股市值仅100多亿,但有多家基金(包括社保)和险资、外资持股;不管是业绩估值,市值大小还是概念属性,都是游资和主力喜爱的品种,具备炒作效应,近1个月股性活跃,各周期的均线都在向上靠拢,且温和放量突破,大概率触发新一轮上升行情。

风险提示:

项目进度不及预期;汇率波动风险;海外经营风险等。

参考资料:

20250428-天风证券-北方国际-Q1业绩承压下滑,继续看好一带一路工程+运营项目发展

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号