随着近期A股市场波动有所加剧,转债市场的估值有所调整。

3月16日,中证转债指数随着上证指数持续下跌,盘中最大跌幅超1.5%,不过在A股市场主要指数午后反弹拉升作用下,中证转债指数的跌幅收窄至0.36%。

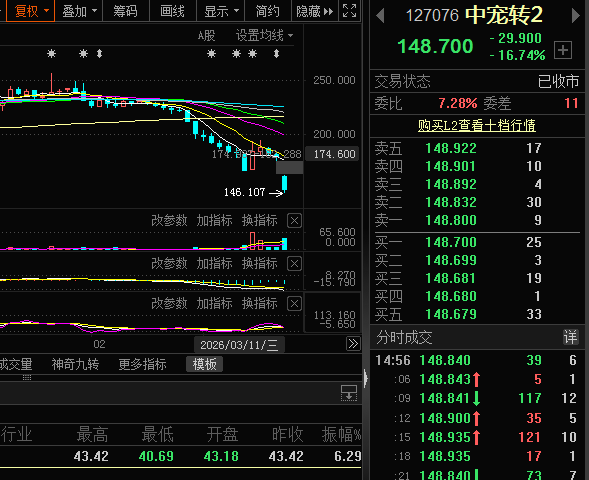

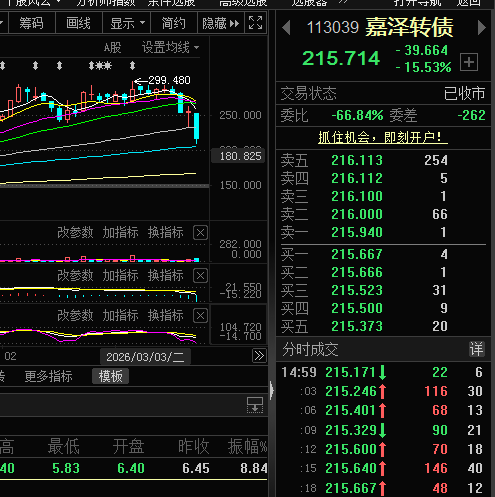

值得一提的是,尽管中证转债指数的跌幅收窄,但中宠转2、嘉泽转债等多只转债的价格仍跌超15%,引发市场对可转债估值逻辑与强制赎回风险的担忧。

中宠转2等领跌可转债市场

3月16日,中宠转2低开9.85%后持续下跌,收盘跌16.74%,报148.70元/张。

中宠转2的暴跌源于发行人中宠股份的强制赎回公告。3月14日,中宠股份发布公告称,自2月13日至3月13日,公司股票已有15个交易日的收盘价格不低于中宠转2当期转股价格的130%(即35.70元/股)。根据《募集说明书》中的约定,已触发中宠转2的有条件赎回条款,董事会决定本次行使中宠转2提前赎回权利,按照债券面值加当期应计利息的价格赎回于赎回登记日收盘后全部未转股的中宠转2。

中宠转2此前转股溢价率长期偏高,显示市场对其正股中宠股份的转股预期比较乐观。然而,随着宠物经济行业竞争加剧,中宠股份的价格不断下跌,叠加可转债强制赎回倒计时,资金集中出逃导致中宠转2的价格今日盘中甚至出现跌超18%的情形。

无独有偶,嘉泽转债今日也出现大跌情形。3月16日,嘉泽转债的收盘跌幅为15.53%,超过正股嘉泽新能的跌幅6.98%,报215.714元/张。

记者注意到,嘉泽转债目前已经触及触发有条件赎回条款,叠加该转债的到期日期临近,高溢价率难以持续,资金选择提前离场导致公司价格大跌。

可转债作为一种特殊类型的债券,持有人有权将可转债转换为公司股票。不过,为了促进相关持有人转股,可转债一般设有提前赎回条款,即达到一定条件,可以提前赎回公司发行的可转债,促进投资者及时转股。

一旦转债宣布执行强赎,转债价格通常将迅速向转债平价靠拢,转股溢价率将被压缩至低位。据申万宏源研究,转债执行强赎时一般会强制转股,因此转债价格要对齐平价,转股溢价率会被压缩至零附近,因此仅从估值角度出发,转债执行强赎也会通过压缩溢价率的方式对转债价格产生负面影响。

转股溢价率转为负数,意味着投资者对强赎带来的冲击有所担忧。申万宏源表示,在转债执行强赎过程中,投资者需要重点关注以下三点:

1.余额较大的转债强赎预期往往偏强,故而因强赎预期导致的估值压缩时点也相对较早。

2.转债宣布强赎后转股进度加快,流通股本增加往往会对正股股价产生冲击,因此在转债正式公告强赎后正股往往表现不佳,余额越大、股权稀释比例越高的转债正股股价承压越明显。

3.转债公告强赎后剩余规模会大幅减少,加上转股利空出尽后正股有阶段性反弹需求,易被资金炒作而导致其价格大幅波动,也被称为“赎回末日轮”,尤其是余额较小、热门题材的转债易出现“末日轮”。

新上市转债估值压缩

受近期市场行情影响,今年以来上市的转债估值也出现不同程度压缩。

3月16日,金05转债跌6.95%,跌幅超过正股的跌幅3.64%;耐普转02跌3.93%,已连续3个交易日下跌。

不过,需要注意的是,尽管金05转债、耐普转02等新上市的转债价格已有所回落,但转股溢价率仍维持在高位。数据显示,截至今日收盘,金05转债的转股溢价率为65.74%,耐普转02的转股溢价率为71.05%。

对于近期转债市场行情,兴业证券认为,近期转债赎回比例的抬升,也大幅弱化了高价高溢价品种的持有体验。2026年以来,触发强赎的转债数量持续增长,2月公告强赎与否转债数量达到32只,截至3月15日,本月已有15只转债触发强赎条件,触发比例仍然保持高位。

兴业证券进一步指出,随着股性品种估值的压缩,当前转债市场的主要矛盾已经从赎回风险转为流动性压力。由于市场对于赎回品种的敏感性抬升,强赎转债预期已经被大幅提前,多数转债在进入强赎计数阶段或者处于上一轮不强赎计数阶段末期,市场就已经给予对应的预期溢价,多数赎回预期的品种当前已经明显压缩溢价率。当前股性转债的主要压力,主要来自于资金层面上的抛压、以及流动性的弱承接性,主要在于,权益市场波动率抬升阶段,转债的交易难度明显增加,考虑到在小盘股调整阶段,转债很难表现出更强的防御性,对于固收资金而言,资产性价比也会明显下降,从而形成进一步的抛盘压力。

天风证券表示,转债估值高位承压,但调整后部分转债交易价值或显现,建议关注低期权估值品种。往后看,供给预期放量的背景下,转债整体估值中枢或将承压。而随着估值调整,部分转债的交易价值或再次显现,可持续关注估值回落至历史相对合理区间的个券。对于进入强赎计数期的转债中,剩余期限较长、行业与正股基本面预期较好的品种,可在溢价快速压缩后关注其性价比提升的博弈机会。

沪公网安备31011802005267号

沪公网安备31011802005267号