【摘要】

11月虽然认为指数在业绩和政策的空窗期,但是在中美的缓和之下,仍有望延续慢牛节奏,但是指数新高后,在AI泡沫担忧、流动性冲击以及地缘政治等影响下,市场震荡下探,一度回踩3800点区域,而随着海外降息预期的落地,风险偏好有望重新回暖,加上AI泡沫在谷歌等巨头的催化下,产业趋势延续,加上政策依然呵护市场,我们还是认为12月的行情还是积极可为,布局跨年行情。

一、AI泡沫不攻自破

11月市场调整的一个重要因素就是对AI泡沫担忧,映射之下美股、港股和A股的科技板块都受到一定影响而有所回调。但AI作为单一产业,已经具备影响宏观框架的力量。从全球视角看,10月龙头公司英伟达市值一度超越五万亿美元,市值超越了德国、日本2024年的GDP。2025年上半年,尽管美国传统制造业PMI多次在荣枯线徘徊,但AI相关基础设施的巨额投入成为了支撑美国经济增长的关键支柱。市场必须认识到,研究AI不再是科技行业分析师的专属,而是宏观策略对宏观变量研究的核心输入变量。

图:AI巨头的市值已经超越日本、法国等发达经济体

init-width="661" init-height="391" src="https://upload.9fzt.com/production/2025/12/1/15/236661707411d8_1764573640963.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5915279878971256" data-w="661"/>

数据来源:西部证券

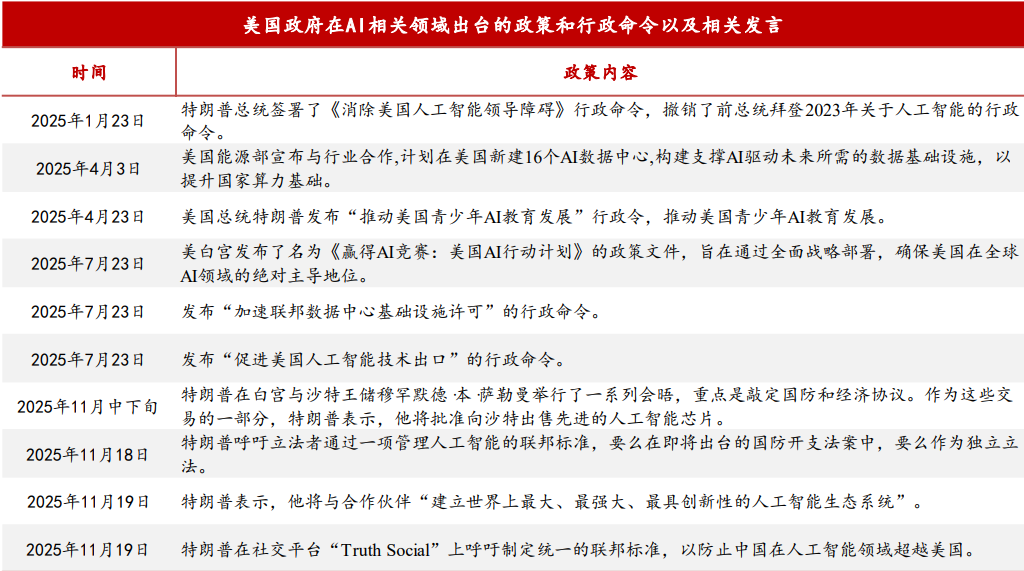

从政策角度看,AI与国家战略的绑定日益紧密。25年开始,美国政府对AI的推动越来越频繁。如果说市场的力量将AI推向了舞台中央,那么政治的力量则正在将其固化为国家战略的基石。

图:美国政府在AI相关领域出台的政策和行政命令以及相关发言

数据来源:招商证券

市场担心泡沫的诱因是:科技巨头的算力需求已经超出自由现金流增长,巨头一方面在消耗自由现金流,一方面在寻求债务扩张。而更大的危机在表外:通过SPV、UPOs、ABL等将债务打包出去,以维持ROIC的纸面繁荣。

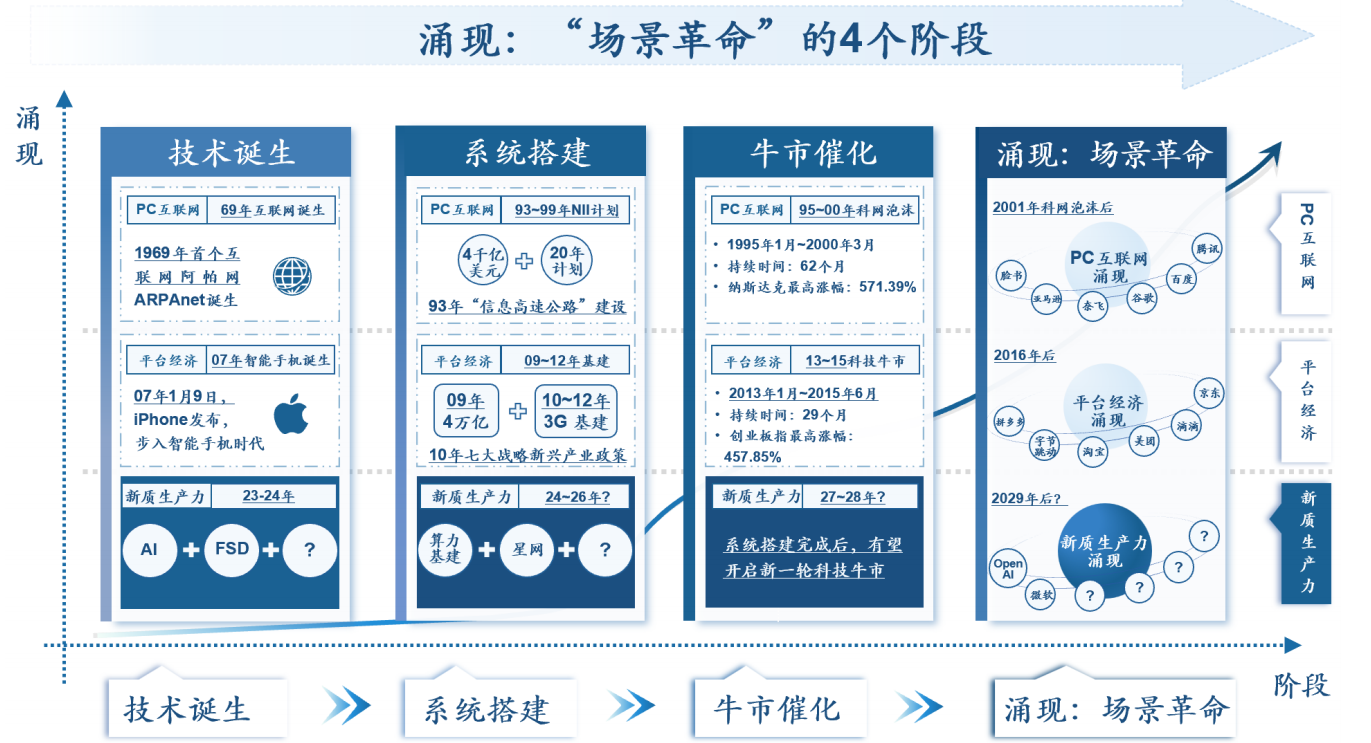

“泡沫”是新兴产业发展的必经阶段,或者说举债是市场经济体制下新兴产业扩张的必要方式。“场景革命”的四个阶段(技术诞生→系统搭建→牛市催化→场景革命),而完成“系统搭建”避不开外部融资,也就是所谓“泡沫”。但事实上,目前的泡沫相比2000年的美股科网或者“漂亮50”等行情都小得多。与其说“海外AI是泡沫”,不如说“海外AI正在走新兴产业都走过的路”。

图:“场景革命”的四个阶段

数据来源:西部证券

时代的巨轮轰鸣而过,与其纠结泡沫本身,不如从价值投资的视角审视宏观的变革。AI的下半场中,赢家的角色在中美之间即将发生“攻守易形”,结合谷歌发布大模型市场的反馈,我们认为AI泡沫的争论不攻自破,产业趋势不停。

二、海外降息概率大增

11月波动的一个第二因素则是流动性冲击,特别是海外降息预期的摇摆。美联储11月19日公布的10月28日-29日的联邦公开市场委员会(FOMC)货币政策会议纪要显示,决策者对12月是否继续降息存在较大分歧,加之11月20日公布的美国9月新增非农就业数据好于预期,市场降息预期进一步降温。不过,11月21日,多位美联储官员释放降息信号,在纽约联储主席威廉姆斯发布讲话后,降息预期猛增至约70%,较一天前的不到40%几乎翻倍,推动美债利率下行。

图:2025年12月10日降息概率

数据来源:国信证券

从CMEFedWatch数据看,市场认为美联储将在12月FOMC会议上降息25bp。我们认为,当下的降息决策已高度复杂,内部分歧亦呈罕见程度,从近期票委立场来看,12名有投票权的官员已明显分成两派。以米兰、沃勒、鲍曼、威廉姆斯、杰斐逊为代表的鸽派略占上风;施密德、穆萨勒姆、古尔斯比、科林斯等鹰派虽声调偏紧,但仍有一定松动空间。因此我们认为降息的概率相对更高。不过考虑到鲍威尔近期并无明确表态,且分歧罕见地大、摇摆票不稳,决议仍存在不小的不确定性,维持政策利率的情形亦不能完全排除。

图:“软着陆”情形下联邦基金目标利率下调幅度在75-100bp

数据来源:国泰海通

如果如期降息,有利于风险偏好回暖,拉动风险资产回暖,哪怕出现波动,但2026年仍处在降息周期之中,全球主要经济体中除日本外多处于宽松之中,预期计入,影响可能边际钝化。

三、性价比区域

11月末的调整,看似不大,但创业板指高点回调12%、科创50指下跌近20%、恒生科技下跌22%,调整时间和空间已与历次牛市主线回调相当,恐慌抛售杀出交易风险释放。

图:当前科技热门赛道/核心宽基的调整幅度接近历次科技牛情绪性调整的均值水平

数据来源:国信证券

同时四季度的政策窗口再度打开,重要会议值得期待。市场对年末经济工作会议讨论不多,考虑眼下走弱的增长现实和十五五开年经济增速的重要性,政策窗口期临近市场有望建立新预期。中金公司合并标志资本市场改革加快纵深,21日16只硬科技ETF迅速获批隐含监管层稳定市场的决心与行动部署。机会总在恐慌中出现,我们认为,中国股市将逐步企稳与展开跨年攻势,上升的空间还很大,眼下是增持的良机。

图:日历效应维度:跨年行情科技板块更为占优

数据来源:国泰海通

最后,我们还是认为这轮牛市的基础并没有被打破,过去造成股市估值折价的因素已消解(担忧中美冲突/经济能见度下降/资产负债收缩),2025年以来对外更自信/对内更稳定、尾部风险下降/人民币资产逐步企稳,意味着中国资本市场处于估值回升和大发展的周期,行情还有较大空间。在此基础上,传统领域经营预期的弱化和高收益/无风险金融资产的消解,中国“刚兑”思维历史性的打破,资产管理需求开始井喷,2026年增量入市的规模有望超出共识。进而,推动资本市场改革是题中必有之意,基础制度的改革和稳市机制的构建有助于提振社会对资本市场的可投资性认识与风险认识。投资上,传统领域尾部风险降低(经营性现金流改善、到期债务减少、营收和库存企稳)和新兴领域扩张(高技术行业扩张、制造业全球扩张)提供了改观线索,我们预计2026年全A非金融将首次出现双位数盈利增长至10.6%,进入迎来驱动的牛市。

图:预计2026年全A盈利增速将出现较为明显的提升

数据来源:国泰海通

四、关注方向

综上上述变量来看,美股AI波动与Google创出新高更似AI结构切换而非走势终结,中国也将在12-2月迎来政策、流动性、基本面的共振期,市场调整后组合上逐步增加进攻性。看好科技成长AI模型进展加快,应用加快推进,国内算力基础设施短缺,同时风格均衡下,消费也有望迎来修复,估值与持仓处于低位,宏观尾部风险降低与潜在增量政策,结构性机会将出现。

参考股池如下

方向配资思路参考标的核心逻辑

国产算力中线海光信息海光DCU产品聚焦AI算力、大数据处理场景,完全满足从十亿级模型端侧推理到千亿级模型训练的全场景需求。海光DCU以GPGPU架构为基础,兼容“类CUDA”环境,对标CUDA的算子覆盖度超过99%,拥有完整成熟的计算库,具备安全易用、无感迁移等优势,在大数据处理、人工智能、商业计算场景中实现了广泛落地。

消费电子长线立讯精密 OpenAI启动硬件计划,3C供应链迎来新增量。目前iPhone17发布后销售火热,26年折叠机发布以及春季IOS26.4若AI落地效果超预期,有望带动15PRO以下老机型用户加速换机,苹果手机总销量有望继续上调,为公司带来更大利润弹性。

机器人长线长盈精密多产品线并进,业绩稳定增长,公司从2024年开始加快相关产能的建设,为海内外人形机器人客户开发如铝合金、镁合金、钛合金等金属材料,PEEK、IGUS等工程塑料,橡胶、尼龙等多种材料的零件,目前公司已取得了多个国产、海外人形机器人品牌的量产订单。

光模块长线中际旭创海外CSP不断上调资本开支,1.6T需求量已较年初产生较大幅度上调,公司硅光方案交付优势明显。Lighcounting最新评论表示,2025Q3云厂商的capex、以太网光模块、DWDM传输设备的销售增长都超出了预期,盈利能力有望持续上行,同时后续市场风格资金的切换也有望拉动估值修复。

医药长线悦康药业公司小核酸药物和mRNA疫苗研发及中试生产平台已投入使用并高效运转。YKYY015注射液(超长效siRNA降脂药物)在中国、美国获批开展临床试验,国内I期临床试验正在进行中;YKYY029注射液(靶向AGT基因的siRNA降血压药物)在中国、美国获批开展临床试验,国内I期临床试验正在进行中

免税长线中国中免公司作为免税龙头,消费回流大背景下,离岛、口岸、市内免税等多方面均存在修复及成长空间;公司线上、门店、供应链等多方建设持续加强,布局长远,有望受益于长期;伴随政策优化,国内出行及消费逐步回暖,出入境客流亦恢复可期,业绩弹性待释放

风电长线大金重工公司欧洲海风布局逐步兑现,往后看,随着欧洲海风需求迎来高峰期、招标进展加速,同时公司顺势加快深远海漂浮式以及超大海工产品产能布局,欧洲50万吨产能规划有效配套国内制造,推动订单高增。此外,规模效应+产能匹配优化+自有船只运输,进一步提升利润弹性。

AI应用长线福昕软件福昕软件作为高度产品化、掌握自主可控核心技术、具备参与全球化竞争实力的软件企业,在A股计算机乃至科技板块具备稀缺性,同时公司具有清晰明确的成长路径,叠加商业模式的内生优化、控费效果的改善、人工智能的助力以及国内市场的进一步打开,中期利润释放动能强劲。

参考研报

20250910-中邮证券-长盈精密-300115-业绩稳定增长,机器人、服务器打造增长极

20250922-国泰海通证券-立讯精密-002475-强化AI布局,业绩弹性充足

20251123-民生证券-海光信息-688041-事件点评:25年股权激励首次授予,DCU业务加速崛起-251123

20251121-山西证券-中际旭创-300308-2026需求指引明确,1.6T硅光交付优势明显

20250918-东方证券-悦康药业-688658-2025年中报点评:业绩承压,小核酸布局加速推进

20251119-国盛证券-中国中免-601888-政策支持免税消费,龙头有望受益

20251119-中泰证券-大金重工-002487-2025年三季报点评:业绩持续释放,塔桩龙头彰显全球竞争力

20251103-东兴证券-福昕软件-688095-2025年三季报点评:双转型提速,经营活动现金流改善明显

20251123-国泰海通证券-A股策略周报:关键位置,进入击球区,布出先手棋

20251123-西部证券-擎画“完美故事”系列报告(五):AI“泡沫论”?问错了问题!

20251124-国信证券-9月非农数据点评:迟来的指引,摇摆的降息

20251123-广发证券-港股&海外周聚焦(11月第4期):降息疑云之下,美股如何演绎?

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:杨清洪(登记编号:A0740621070001)

沪公网安备31011802005267号

沪公网安备31011802005267号