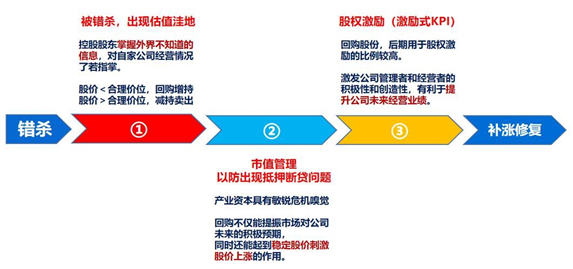

丨回购背后,暗藏三大玄机!

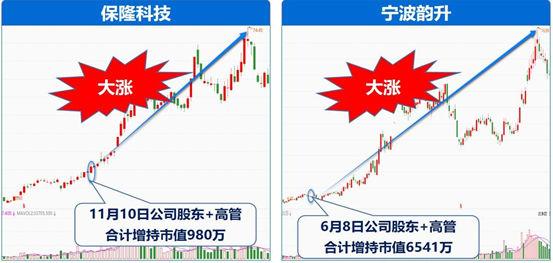

丨股东回购后,股价获得明显提振!

丨股东回购潮来袭

数据显示:今年超300家公司披露了回购计划以及回购进展。

仅3月28日晚间,就有东方集团、皇马科技、海兴电力、当虹科技、正帆科技等多家上市公司披露了回购计划。

同时,多家顶级公募基金经理也加入定投买入自家产品的行列中

随着外界消息扰动因素影响边际递减,公司回购、基金经理定投有望形成大范围示范效应。

丨强势品种深度梳理

拟回购不低于10亿元且不超过20亿元公司股份,回购价格不超过人民币22元/股。

PTA龙头,受益于浙石化二期项目的投产以及产能爬坡,公司盈利实现高增长。

短期来看,浙石化二期产能爬坡将继续增厚公司业绩。据公司公告,浙石化二期工程已在2020年11月将第一批装置(常减压及相关公用工程装置等)投入运行,截止2022年1月中旬,二期项目炼油、芳烃、乙烯及下游化工品装置等已全面投料试车,打通全流程。因此,我们认为,随着全流程的打通,浙石化二期将在2022年开始全面贡献生产能力,继续增厚公司业绩。

中长期来看,依托大炼化平台,推进公司向新材料及精细化工综合性平台升级。

项目二期全年投产后,浙石化新增了2000万吨/年炼油能力、660万吨/年芳烃和140万吨/年乙烯生产能力;这一方面有助于缓解部分新能源、新材料原料供不应求的现况,确保国内相关产业供应链安全;另一方面浙石化也将为公司未来进一步发展下游高附加值新材料及精细化工产业提供充足的原料保障和拓展空间。

公司多产品线扩展新材料及精细化工业务:

(1)聚酯板块:传统板块,强于PTA和PX。公司现有PET130万吨/年、FDY及POY合计94万吨/年、DTY35万吨/年,聚酯薄膜产能25万吨/年,控股PX产能960万吨/年,并参控股PTA产能1350万吨/年。

(2)聚烯烃:浙石化二期项目投产后公司将拥有乙烯产能280万吨/年,苯乙烯产能190万吨/年,并将继续向下游扩展。

(3)工程塑料(PC):公司已形成全产业链布局的PC产品,拥有52万吨/年的聚碳酸脂产能,并配套苯酚产能29万吨/年,丙酮产能14万吨/年;

(4)新能源材料(如EVA):浙石化二期规划了10/30万吨的EVA/LDPE联产产能,已于21年底投产。

(5)橡胶板块:浙石化二期配备有丁二烯生产装置,投产后可将产业链进一步延伸至SBS、ABS等橡胶领域。

拟回购不低于2500万元且不超过5000万元公司股份,回购价格不超过人民币8.94元/股。

全球风电轮毂龙头企业。公司主要从事风电零部件的研发和生产,产品包括轮毂、底座和轴承座等风电铸件。

目前,公司形成了风电关键零部件模具、铸造、加工、涂装一条龙配套生产能力,是全球最大的风电铸件生产企业。公司综合实力在行业中处于龙头地位,产能达18万吨/年(全球产能约在50万吨左右),主要客户包括GE、VESTAS和金风科技等全球风机厂商。

在核电领域,公司在铸铁领域,特别是球墨铸铁方面有充足的技术储备。

参考资料:

2022-02-07-民生证券-荣盛石化-002493.SZ-2021年业绩预告点评:浙石化二期全面投产有望继续增厚2022年业绩

2022-03-23-川财证券-吉鑫科技-601218.SH-绿色能源与制造行业跟踪:绿色能源与制造产业链核心数据跟踪(行业)

以上由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理。内容仅做数据展示,不构成投资意见,据此操作风险自担。

沪公网安备31011802005267号

沪公网安备31011802005267号