init-width="1014" init-height="587" src="https://upload.9fzt.com/production/2025/11/20/11/ee47b53e0870d8_1763609454922.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5788954635108481" data-w="1014"/>

市场早盘高开低走,创业板指跌0.52%,此前一度涨超1.5%。沪深两市半日成交额1.11万亿,较上个交易日放量23亿。全市场超3000只个股下跌。从板块来看,银行板块逆势走强,中国银行、工商银行均续创历史新高。锂电池产业链表现活跃,百川股份等多股涨停。光刻胶概念延续强势,国风新材2连板,百川股份涨停。下跌方面,旅游酒店、食品、零售、纺织服装等泛消费方向走弱,水羊股份、南京商旅、益客食品等多股大跌。

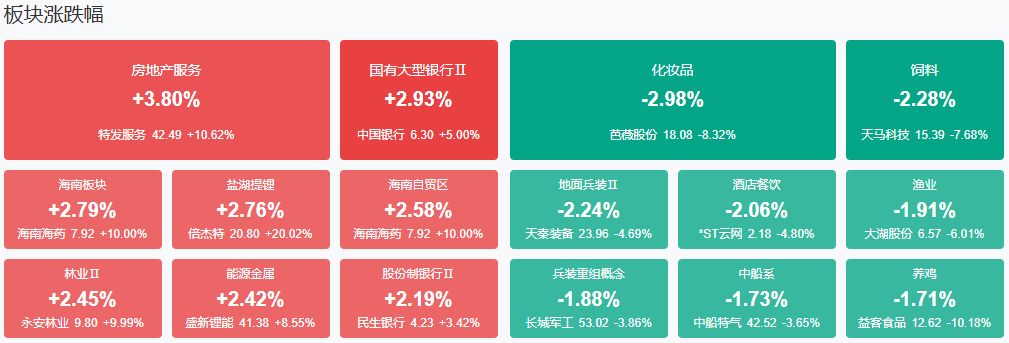

板块方面,能源金属、海南、银行等板块涨幅居前,美容护理、旅游及酒店、食品加工等板块跌幅居前。截至收盘,沪指涨0.38%,深成指跌0.05%,创业板指跌0.52%。

涨停天梯榜:

【5连板】中水渔业

【4连板】榕基软件

【3连板】大为股份

【2连板】深中华 A、永安林业、国风新材、英利汽车、梦天家居

今日炒什么

【军工】

消息面:11月19日,外交部发言人毛宁在例行记者会上回应有关日本成为联合国安理会常任理事国的提问。毛宁表示,日本在二战期间发动侵略战争,给亚洲和世界人民带来深重灾难,至今未彻底反省战争罪责,还存在宣扬错误二战史观、参拜靖国神社、歪曲侵略历史等行为。她还指出,日本首相高市早苗近期发表涉台错误言论,干涉中国内政,挑战战后国际秩序,认为这样的国家没有资格成为联合国安理会常任理事国。据新华社,外交部发言人毛宁19日在例行记者会上表示,日本首相高市早苗的涉台错误言论从根本上损害了中日关系的政治基础,激起了中国人民的公愤和谴责。如果日方拒不撤回甚至一错再错,中方将不得不采取严厉坚决的反制措施,由此产生的一切后果由日方承担。“中方严肃敦促日方收回错误言论,停止在涉华问题上制造事端,以实际行动认错纠偏,维护中日关系政治基础。”

【锂电池概念】

消息面:电解液添加剂市场全面回暖,价格出现联动上行,迎来新一轮景气周期。头部企业基本满产,主要是受储能电池、动力电池等需求快速增长以及宏观政策、行业供需变化等综合因素影响。电解液添加剂市场全面回暖,电解液添加剂碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)价格出现联动上行,似乎迎来了新一轮景气周期。11月18日,多家该行业上市公司相关负责人在接受《证券日报》记者采访时表示,电解液添加剂头部企业基本满产,主要是受储能电池、动力电池等需求快速增长以及宏观政策、行业供需变化等综合因素影响。VC是锂电池电解液中的核心添加剂,近期价格暴涨,主要原因是山东亘元停产导致供给缺口扩大。头部公司凭借产能和技术优势纷纷扩产,富祥药业(300497)和永太科技(002326)都是其中的代表。上游原材料涨价一定程度上反映出新能源行业景气度上升,市场对新能源的需求还有很大的增量空间。近日,国内最大的电解液添加剂公司山东亘元新材料股份有限公司(以下简称“山东亘元”)突发设备故障,已正式启动全面检修并停止发货。山东亘元停产导致VC短期供给缺口扩大,推动VC11月12日单日价格飙升,当天VC报价7.75万元/吨,相较9月1日的报价4.75万元/吨已上涨63%。实际上,在此轮上涨前,电解液添加剂如VC产品近两年价格一直处于5万元/吨左右。近期,受益于储能需求爆发带动铁锂电池产量激增,而行业近三年无新增产能,且中小厂商因技术、环保门槛难以复产,叠加头部公司停产检修等因素,电解液添加剂价格迎来了新一轮上涨周期。“VC生产涉及高危化工工艺(如氯化、氟化反应),环保及安全审批严格,二、三线厂商扩产难度高,且VC复产需3个月以上爬坡期,新建产能周期长达1年。”某上市公司相关负责人表示。根据高工产研储能研究所调研统计,储能领域在持续高备货背景下,2025年中国储能市场出货同比增速有望超50%,市场规模将超500GWh。动力电池、储能电池等下游需求的持续增长,长期将拉动上游电解液添加剂VC和FEC的市场需求。

【PCB概念】

相关个股:中富电路、凯华材料、东材科技

消息面:在市场投资者对AI泡沫的担忧达到顶峰之际,英伟达(NVDA.US)如期在美东时间11月19日美股盘后,发布了其被华尔街称为“英伟达走向如何,全球市场就走向如何”的2026财年第三财季财报,英伟达再次上演"业绩超预期并上调指引"(Beat-and-Raise)的戏码。财报显示,英伟达2025年第三季度(截至10月26日)营收570.1亿美元,高于市场普遍预期的约550亿美元,创下历史新高,环比增长22%,同比增幅达62%。其中,公司三季度数据中心营收达512亿美元,同比增长66%。此外,本季度公司GAAP和非GAAP口径下毛利率分别为73.4%和73.6%。GAAP和非GAAP的摊薄每股收益均为1.30美元。业绩指引方面,公司预计四季度营收将达到650亿美元,上下浮动2%,即637亿至663亿美元,分析师预期中值为619.8亿美元。四季度非GAAP口径下调整后毛利率预计为75.0%,上下浮动50个基点,即74.5%至75.5%,分析师预期中值为74.6%。英伟达创始人兼首席执行官黄仁勋在财报中表示,公司最新一代Blackwell架构的芯片销量远超预期,云GPU也已经售罄。计算需求在训练和推理领域持续加速增长,两者都呈指数级上升。我们已经进入了人工智能的良性循环。人工智能生态系统正在快速扩展——更多的基础模型制造商、更多的人工智能初创公司,遍布更多行业和国家。人工智能无处不在,无所不包,同时进行。财报公布后,此前紧张的市场情绪全面缓解。收涨近3%的英伟达盘后涨幅迅速扩大,盘后一度涨超6%。受英伟达业绩影响,甲骨文(ORCL.N)、谷歌(GOOGL.O)、超威半导体(AMD.O)等股价跟涨。希捷科技(STX.US)、西部数据(WDC.US)、闪迪(SNDK.US)、美光科技(MU.US)等存储概念盘后也均涨超4%。此外,英伟达的超预期财报还带动了虚拟资产的止跌回升。在英伟达财报公布后,比特币价格从88567.61美元回到9万美元上方,以太坊价格从2870.39美元回到3000美元上方。

机构观点:

开源证券:券商板块估值仍在低位,继续看好战略性增配机会

开源证券研报表示,券商行业方面,景气度有望延续,估值仍在低位,看好板块战略性增配机会。“十五五”顶层设计对资本市场定调积极,券商有望持续分享发展红利;内生增长导向下本轮头部券商ROE有望明显扩张,板块估值仍在低位,继续看好战略性增配机会,关注后续交易量和政策端催化。保险行业方面,业绩和负债端展望乐观,关注资产端弹性释放。业绩端高基数下同比扩张,权益弹性突出;人身险负债端边际改善,财险COR同比回落。展望2026年,保持高ROE,负债端有望稳健增长,关注利率催化。

中信证券:关注以多模态为代表的应用机会,同步关注模型发展带来的算力新需求

中信证券研报表示,Gemini 3 Pro在多模态理解和逻辑推理两大关键能力上显著提升,其中多模态性能有显著领先,应持续关注原生多模态技术发展带来的产业变化,以及多模态推理带来的全新应用场景机会。Agent相关能力升级符合预期,在长文本检索、任务流程规划等方面形成亮点,结合模型能力和开发平台升级,更好支持细分场景的Agent开发落地。Coding方面以前端开发为主要方向,相关效果值得期待。建议关注以多模态为代表的应用机会,同步关注模型发展带来的算力新需求:1)多模态;2)Agent;3)算力产业链。

天风证券:建议关注白酒板块修复机会,看好三大主线

天风证券研报表示,2025年双十一期间,白酒行业呈现“量增价跌”分化态势:传统电商平台名酒价格击穿底线(如飞天茅台补贴价跌破1700元),主因经销商库存压力下的抛货行为与平台补贴引流;而即时零售、抖音等新兴渠道逆势增长,反映消费场景向“即买即饮”转变。酒企密集启动打假行动,通过公布授权“白名单”与非授权“黑名单”维稳价盘,旨在平衡线上流量与线下渠道利益。中长期看,行业需从价格战转向价值重塑,聚焦高质价比产品与渠道精细化运营。当前龙头酒企股息回报已较为可观,大众消费有望逐步恢复,建议关注板块修复机会。看好三大主线:①强β标的;②大众酒价位带修复概念标的;③强α标的。

华泰证券:持续推荐顺周期航空,交易油运,配置公路

华泰证券研报表示,近期外部不确定性落地,工业生产及出口景气度回升,消费数据温和回暖,看好:1.航空:10月票价延续改善趋势,考虑到供给低增速+行业反内卷+低基数,行业收益水平的回暖有望延续。2.油运:OPEC+/美洲增产+跨区域油价差套利+低油价带动补库+地缘事件扰动等多重利好共振下,油运板块高景气有望延续。3.公路:保险资金年末开启配置“开门红”,市场风险偏好有所震荡,叠加AH公路股息率均有吸引力,板块仍有上行空间。此外,持续推荐具备自身Alpha的部分个股。

中信建投:看好中药行业年底需求回暖及后续基本面和估值改善机会

中信建投研报表示,中药行业短期基数压力有望缓解,渠道库存加速出清,看好年底需求回暖,及后续基本面和估值改善机会;创新领域有助构建第二增长曲线,中药消费品公司品牌延展空间广阔。血制品行业关注“十五五”浆站建设规划及行业并购整合进展,需求端看好静丙、因子类产品需求端提升及新品研发。疫苗行业关注重磅产品销售改善情况及创新管线研发进展,政策出台及疫苗出海有望推动企业进一步发展。医药零售行业转型变革稳步推进,关注后续多元催化。医药流通行业收入端稳健向好,关注回款及“十五五”规划。

五矿证券:锂电材料行业供需改善,产业供需紧平衡有望延续

五矿证券研报称,根据五矿证券对锂电材料各上市公司2025年三季报的梳理,产业主要变化为:从供给侧四要素看,盈利能力情况看,2025年第三季度各板块几无总体亏损,首次扭亏,但部分板块盈利仍较差;资本开支情况看,多环节资本开支增速同比出现增长;现金流情况看,行业现金流情况略有好转,但宁德时代占比较大。从库存角度看,当前库存水平相对合理,2025第三季度存货/总资产指标环比增长。从需求侧来看,储能需求超预期,2025年1—9月全球储能电池出货428Gwh,同比增长90.7%。1—9月,我国动力和其他电池累计销量为1067.2Gwh,累计同比增长55.8%。从供需上看:2025需求旺季出现部分环节涨价,头部企业产能紧张,供需出现紧平衡状态。展望2026年,储能需求有望超预期,叠加动力需求保持较高增速,供需紧平衡有望延续并有所强化。综合行业趋势研判:基于2025第三季度各因素考量,五矿证券认为锂电材料行业供需改善,产业供需紧平衡有望延续,新周期延续。

【九方智投 投顾 兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号