2024年最后一个交易日三大指数集体收跌,截至收盘,沪指跌1.63%,年内累涨12.67%;深成指跌2.4%,年内累涨9.34%;创业板指跌2.93%,年内累涨13.23%;北证50指数跌0.8%,年内累跌4.14%。全市场成交额13586亿元,较上日放量701亿元。全市场超4600只个股下跌。

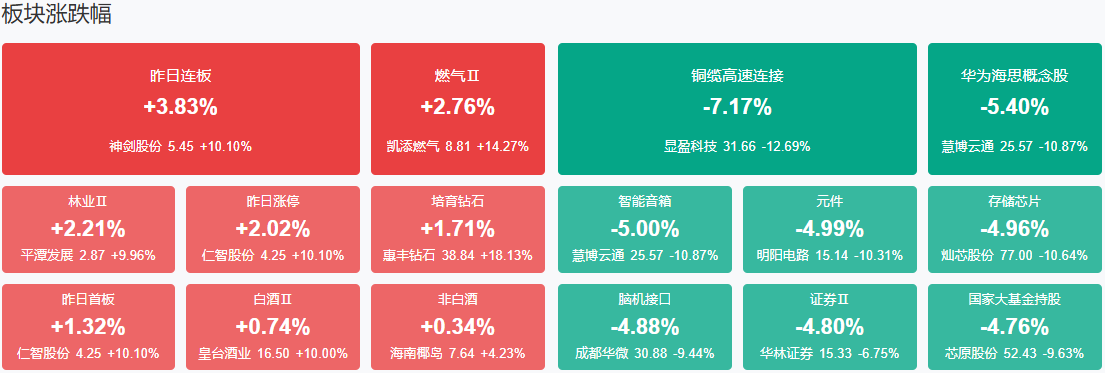

板块方面,燃气、白酒、煤炭、旅游酒店、食品加工板块涨幅居前;铜缆高速连接、芯片、证券、CPO、AI应用概念股跌幅居前。

盘面上,热门TMT题材今日集体调整,铜缆高速连接概念股跌幅居前,鑫科材料、得润电子、露笑科技等股触及跌停,显盈科技、创益通跌超10%;半导体芯片板块亦表现落后,盈方微触及跌停,灿芯股份、成都华微、恒烁股份、大港股份集体下跌。燃气、培育钻石概念股今日逆市走强,长春燃气、贵州燃气、恒盛能源涨停,惠丰钻石、力量钻石、黄河旋风涨幅居前。红利股一度走强,中国移动、农业银行等盘中创历史新高。

消息面

1、央行:将于近期开展第二次证券、基金、保险公司互换便利操作

为支持资本市场健康稳定发展,中国人民银行将于近期开展第二次证券、基金、保险公司互换便利操作,互换期限1年,可视情展期,面向符合条件的证券、基金、保险公司开展操作,互换费率由参与机构招投标确定。即日起接受机构申报。(央行网站)

2、央行今日开展1577亿元7天期逆回购操作

央行公告,为保持银行体系流动性充裕,2024年12月31日,人民银行以固定利率、数量招标方式开展了1577亿元逆回购操作,期限为7天,操作利率为1.50%。

3、中国证监会扩大互换便利参与机构范围

中国证监会商中国人民银行在首批20家参与机构基础上,根据分类评价、合规风控等条件增选了20家参与机构,形成40家备选机构池。每批次操作时,根据意向参与规模筛选出20家左右的机构参与人民银行招标操作。目前,第二次互换便利操作的各项准备工作就绪,今天开始操作。中国证监会要求相关机构充分发挥专业投资能力,加强合规风控管理,有效发挥稳市货币政策工具功能,加强和改善市场预期管理,促进资本市场稳定健康发展。(证监会网站)

4、中央财办韩文秀:要适时降准、降息,用好公开市场操作等工具

中央财办分管日常工作的副主任韩文秀在人民日报刊文指出,实施适度宽松的货币政策。进一步发挥好货币政策工具总量和结构双重功能,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。要适时降准、降息,用好公开市场操作等工具,保持流动性充裕,持续加大对实体经济的支持力度。进一步疏通货币政策传导机制,保持货币信贷较快增长,推动社会综合融资成本下降,有效解决企业融资难、融资贵问题。保持人民币汇率在合理均衡水平上的基本稳定。探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定。

5、国家数据局:将打造一批数据驱动的新应用、新模式

12月31日,国家数据局在京举办关于推动数据产业高质量发展和促进企业数据资源开发利用专题新闻发布会。国家数据局党组成员、副局长陈荣辉表示,当前,我国数据要素“供给-流通-应用”的市场化循环体系仍不畅通。可信数据空间是基于共识规则、联接多方主体,实现数据资源共享共用、数据要素价值共创的应用生态,是从数据要素角度探索数据规模化流通利用的中国方案,将助力构建繁荣活跃的全国一体化数据市场。陈荣辉表示,将打造一批数据驱动的新应用、新模式。数据的价值体现在“开发利用”;将促进更大规模数据供给和更广范围的数据流通。数据要素合规高效安全流通,是数据资源开发利用的重要前提。最后,将支撑数据产业生态繁荣发展。(新京报)

6、12月制造业PMI为50.1%,比上月下降0.2个百分点

12月份,制造业采购经理指数(PMI)为50.1%,比上月下降0.2个百分点,制造业继续保持扩张;12月份,非制造业商务活动指数为52.2%,比上月上升2.2个百分点,非制造业景气水平明显回升。(国家统计局)

7、《北京市自动驾驶汽车条例》表决通过将于2025年4月1日施行

北京市十六届人大常委会第十四次会议表决通过《北京市自动驾驶汽车条例》,条例将自2025年4月1日起施行。《条例》共7章48条,明确自动驾驶工作的总体要求;明确鼓励支持自动驾驶汽车技术创新和产业发展的政策措施;从鼓励多种技术路线融合发展的角度对基础设施建设作出规定;对自动驾驶创新应用活动进行了全环节规范,实行包容审慎监管;明确了自动驾驶汽车安全保障的相关要求,以更好平衡促进产业发展与保障首都安全的关系。

8、上海:推动建设生育友好型社会加大经济支持力度

上海市人民政府办公厅印发《上海市加快完善生育支持政策体系推动建设生育友好型社会的若干措施》的通知。其中提到,强化生育保险保障。加强生育保险对参保女职工生育医疗费用、生育生活津贴等保障作用,落实相关待遇保障。落实参加我市居民基本医疗保险的未就业人员生育医疗费用待遇保障。研究将参加职工基本医疗保险的灵活就业人员纳入生育保险。加大经济支持力度。结合我市经济社会发展和财政收支情况,建立生育补贴制度。建立合理的成本共担机制,对符合一定条件的用人单位,其女职工产假及生育假期间单位缴纳的社会保险费,可按照50%比例申请补贴。落实3岁以下婴幼儿照护、子女教育个人所得税专项附加扣除政策。

9、字节跳动回应“计划明年斥资70亿美元购买英伟达芯片”的报道:不实

知情人士透露,字节跳动近期告诉供应商称,他们计划2025年斥资至多70亿美元购买英伟达芯片。字节跳动发言人称,The Information报道中所提供的信息“不实”,但没有就此加以详述。(新浪)

10、韩国法院批准尹锡悦逮捕令

韩国法院当天以涉嫌内乱为由,批准了对尹锡悦的逮捕令。据悉,这是韩国宪政史上首次针对现任总统发布逮捕令。30日,由韩国高级公职人员犯罪调查处、警方和国防部调查本部组成的“共同调查本部”向首尔西部地方法院提请拘留总统尹锡悦。(央视新闻)

机构观点

国泰君安:农历春节前股指总体震荡

12月重要会议后,市场对经济政策的预期已经充分,上修空间不大。尽管短期需求仍待恢复,但决策层积极的政策态度仍会为短期股指的运行形成支撑,因此我们认为股指横盘震荡为主。当前形势下投资者结构分层,风险偏好滑向两端。高风险偏好投资者推高高风险特征资产;低风险偏好投资者偏好低风险特征资产。对于高风险偏好投资者而言,后续新预期的产生来源于科技政策与产业突破,主题投资会从简单炒作到更聚焦产业链,紧密关注地方两会;而对于低风险偏好投资者而言,面对偏弱的需求与地缘不确定性,稳定现金流依然重要。风格并没有高下之分,我们认为面向2025年无风险利率下降是中国股市的内在动力,但择时与风格选择取决于对不确定性的认识和风险的预期。我们维持农历春节前股指总体震荡,科技主题与稳定红利的结构行情继续推进的判断,并关注化债新举措。

招商证券:关注“春节效应”和“业绩披露期效应”

从2025年1月初开始,A股开始受到“春节效应”和“业绩披露期效应”的综合影响,1月中上旬,还是应以偏蓝筹为主要加仓的方向,随着越来越接近春节,可以逐渐加大偏成长、科技、小盘方向的股票。2024年11月份工业企业盈利显示出积极信号,目前价格端拐点初现,带动利润率边际回升,后续随着政策效果的逐渐显现,有望推动后续盈利的持续改善,重点关注消费服务和高新技术等领域,如专用设备、智能穿戴设备、家电等业绩改善的机会。

光大证券:2025年A股“春季躁动”行情或将逐步开启

A股市场几乎每年都存在“春季躁动”行情,央行货币政策调整、重要经济数据公布、重要会议召开等均可催化春季行情。12月中央经济工作会议释放多重积极信号,且年内或将再次迎来降准,A股“春季躁动”行情可期。配置方向上,关注高股息及主题成长构成的“哑铃”策略。市场或将进入政策及经济数据真空期,经济现实关注度可能会有所降低。市场情绪波动下,风格或将在高股息及主题成长间摆动,“哑铃”策略值得关注。高股息相关资产可作为现阶段的底仓,而主题成长可适度参与博取弹性,从历年春季躁动表现来看,可关注有色金属、计算机、电力设备等行业。

华安证券:2025年1月市场预计难现显著向上机会

考虑到2025年1月外部风险可能加剧,华安证券研究所副所长、首席经济学家郑小霞认为,需关注国内政策对冲,如消费品“以旧换新”政策加力扩围下,汽车、家电政策如何接续,存量商品房收储规模及政策细节等。就行情及配置而言,2025年1月市场预计难现显著向上机会,因此大的配置方向上,应规避高弹性和前期涨幅靠前的品种,突出稳健的品种,重在挖掘结构性机会。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号