摩根大通发布研究报告指出,中国银行股有望在下半年迎来估值修复机会,成为寻求稳定收益投资者的重点关注对象。该机构分析师雷凯瑟琳在报告中分析称,内地上市的A股银行板块潜在涨幅可达15%,而香港上市的H股银行板块则可能上涨8%,其覆盖的内地银行股今年平均股息收益率预计约4.3%,这一收益水平在当前市场环境下颇具吸引力。

报告强调,当前充足的流动性环境与相对疲软的宏观经济背景,将持续推动资金向收益型资产配置倾斜,中国银行股正逐渐成为投资者的"避风港"。

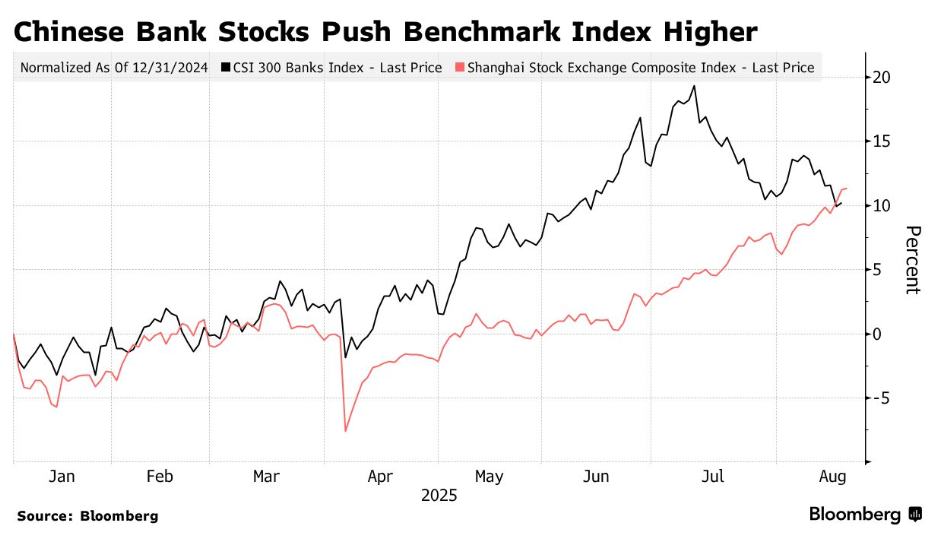

这一趋势已反映在市场表现中:追踪香港上市中资银行的关键指数今年以来累计涨幅约25%,部分原因在于债券收益率下行背景下,保险公司等机构投资者正积极寻求更高回报的投资标的;同时,内地基准指数上证综合指数近期升至十年高点,权重较大的银行股上涨是重要推动因素。

雷凯瑟琳进一步指出,下半年银行板块收入与利润增长有望环比改善,主要受益于净息差企稳及手续费收入温和回升。她判断,全球降息周期已接近尾声,预计2025年下半年至2026年可能还有1-2次降息操作,这将对银行净息差形成支撑。

基于上述判断,摩根大通调整了部分银行股的评级:将交通银行A股及H股评级从"中性"上调至"增持",平安银行评级从"减持"上调至"中性"。

在个股选择上,招商银行被列为内地上市银行股的首选。报告认为,该行不仅具备稳定的股息收益能力,其盈利状况对资本市场波动也保持较高敏感度,在市场环境变化中更具弹性。总体来看,稳定的净息差、增长的手续费收入以及相对合理的估值水平,共同构成了当前中资银行股的投资逻辑。

沪公网安备31011802005267号

沪公网安备31011802005267号