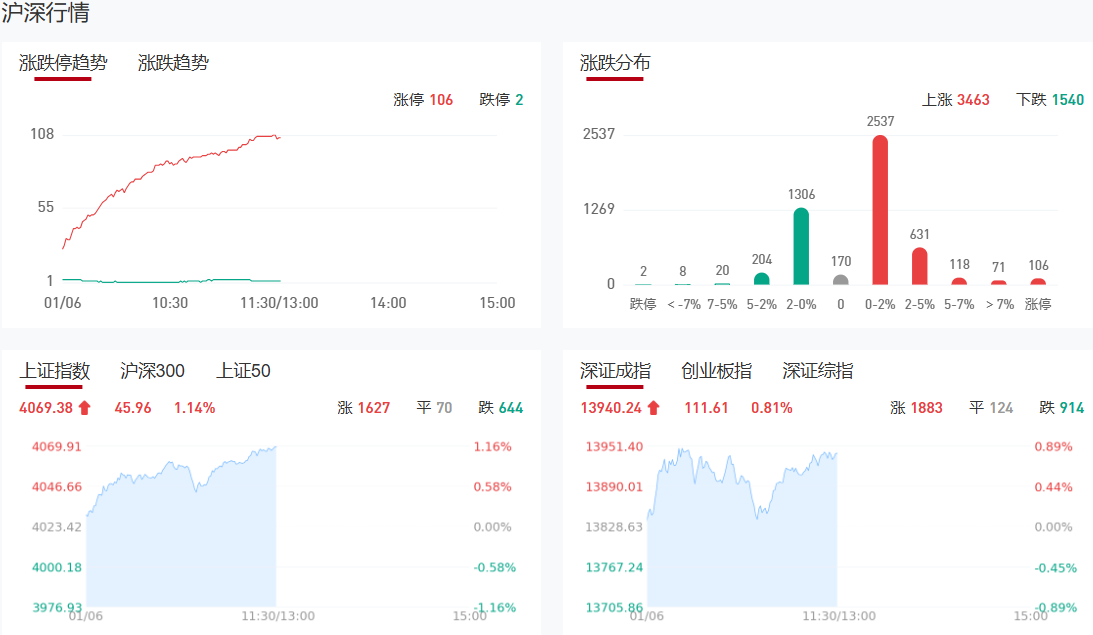

沪指高开高走涨超1%,突破2025年11月14日的阶段高点,再创十年新高。沪深两市半日成交额1.78万亿,较上个交易日放量1455亿。热点板块多点开花,全市场近3700只个股上涨。从板块来看,脑机接口概念延续强势,十余只成分股涨停,三博脑科、美好医疗、创新医疗2连板。大金融板块走强,华林证券涨停,新华保险、中国太保均涨超6%。有色金属板块表现活跃,洛阳钼业、紫金矿业等多股创历史新高。商业航天概念反复活跃,鲁信创投8天6板。下跌方面,算力硬件概念下挫,汇绿生态大跌。

板块方面,脑机接口、有色金属、保险、半导体、光伏设备板块涨幅居前;CPO、铜缆高速连接等AI硬件股表现落后。截至收盘,沪指涨1.14%,深成指涨0.81%,创业板指跌0.04%。

涨停天梯榜:

【13连板】胜通能源

【8连板】锋龙股份

【5连板】雷科防务

【2连板】岩山科技、创新医疗、南京熊猫、三博脑科、美好医疗、海格通信、银河电子、普利特、盈趣科技、国际医学、孚日股份、塞力医疗、航天长峰、美克家居、嘉事堂、爱朋医疗、立昂微、快意电梯、志特新材、翔宇医疗、亚翔集成、伟思医疗、国晟科技、金房能源、熵基科技、荣泰健康、金海通、麦澜德、谱尼测试、引力传媒、和泰机电、

【反包走势】鲁信创投

今日炒什么

【脑机接口】

相关个股:倍益康、伟思医疗、三博脑科

2026年开年,脑机接口成为市场热点。随着Neuralink创始人埃隆.马斯克给出设备的量产时间表,脑机接口正从实验室的科学探索加速走向商业化落地,行业或将迎来从“医疗试验品”向“大众消费品”跨越的关键转折点。不过,侵入式脑机接口仍需面对生物相容性、长期稳定性等科学难题。Neuralink将于2026年启动脑机接口设备的大规模生产,并推进几乎完全自动化的手术方案。据预测,到2034年全球脑机接口市场规模将增长到约124亿美元。

【保险】

相关个股:新华保险、中国太保、中国平安

中泰证券(600918)策略分析师张文宇表示,2025年12月以来保险板块表现不错,这可能与支持政策落地有关:一是调整保险公司投资相关股票的风险因子,二是出台《保险公司资产负债管理办法(征求意见稿)》,两者均旨在优化保险公司资产负债匹配管理,在此情况下,市场对于保险行业的利差损担忧有所缓解。

【化工】

相关个股:恒力石化(600346)、万华化学(600309)、华鲁恒升(600426)

2026年化工核心投资逻辑聚焦“周期反转+新兴需求拉动”双重共振。化工行业下行周期已持续约3年半时间,随着行业资本开支持续下降及海外落后产能加快退出,中金公司(601995)认为行业产能将进入低增长阶段,同时以行业自律为主的反内卷也加快了相关产品盈利修复。随着供给端利好因素持续累积及新能源等领域需求的快速增长,化工行业周期拐点有望到来。

机构观点:

中信证券:“十五五”时期电网基本建设投资或达3.8万亿元,建议关注特高压、电网数智化、互联互济等环节

中信证券指出,2025年12月31日,国家发改委、国家能源局发布《关于促进电网高质量发展的指导意见》,旨在解决新能源高比例接入带来的系统稳定性挑战,优化资源配置效率。文件对电网投资总量、主配微网协同、新技术应用等领域提出明确指引。预计在用电量持续增长背景下,“十五五”时期电网基本建设投资或达3.8万亿元。建议关注特高压、电网数智化、互联互济等环节。

国金证券:关注商业火箭核心“铲子股”及新技术路线带来的机会

国金证券研报表示,低轨卫星轨道资源因国际电信联盟“先占先得”规则日趋紧张,中国星网、G60等星座规划近3万颗卫星,发射紧迫性强。成本是制约火箭发射效率的核心因素,可回收技术是国内商业航天降本的必经之路。2026年有望成为可回收商业火箭元年,国家队与民营企业共振,长征十二号甲、朱雀三号等将尝试回收,火箭核心价值环节集中于发动机和箭体结构,3D打印技术适配发动机复杂结构,可实现降本增效,国内企业如蓝箭航天已积极应用。投资建议关注商业火箭核心“铲子股”及新技术路线带来的机会。

华西证券:2026年是多个正面因素叠加的“大年”,牛市基础仍扎实

华西证券指出,2026年是多个正面因素叠加的“大年”,牛市基础仍扎实,且春季躁动已提前演绎:一是宏观政策周期来看,2026年作为十五五开局之年,多部门正密集出台配套产业政策和投资规划,同时财政货币政策的协同发力,为市场营造了友好的流动性环境;二是资金层面,12月以股票型ETF为代表的机构资金出现抢跑,后续保险资金“开门红”叠加汇率升值驱动下外资回流,增量资金入市有望强化春季行情趋势;三是基本面预期与产业周期来看,随着PPI降幅收窄,预计2026年企业盈利进入温和复苏通道,对盈利拐点的博弈将成为行情的重要支撑。

中信建投:跨年行情或呈现“成长先行、白酒蓄力”的鲜明特征

中信建投指出,从月度数据与市场表现来看,跨年行情或呈现“成长先行、白酒蓄力”的鲜明特征。当前市场资金更倾向于布局零食、乳业等景气度明确、弹性更高的赛道,这类板块在政策支持与产业趋势共振下,月度数据持续改善,成为跨年行情的核心驱动力。而白酒板块则处于“磨底蓄力”阶段,随着春节临近,终端备货需求逐步启动,近期头部酒企批价企稳、库存回落的边际变化已开始显现,预计春节后随着消费场景修复与需求集中释放,白酒将迎来估值修复行情。

天风证券:看好化妆品、黄金珠宝、免税在高端消费复苏趋势中的成长性

天风证券指出,看好化妆品、黄金珠宝、免税在高端消费复苏趋势中的成长性。美护受益于国货品牌价值突围、核心技术升级和渠道变革,黄金珠宝中高端金饰品牌正在快速崛起、破圈并有望实现中国传统工艺、中国传统文化出海,免税受益于国内政策红利有望延续景气度。

开源证券:游戏旺季即将到来,关注投资机会

开源证券指出,建议关注新游上线及老游运营活动,积极把握供需共振下景气度向上、且即将迎来寒假春节旺季、估值性价比突出的游戏板块投资机会。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号