今日内容:

Ⅰ

算力散热提振需求!液冷将迎规模化推广?

液冷是指使用液体取代空气作为冷媒,为发热部件进行换热,带走热量的技术。人工智能、大数据等新兴技术的发展,使数据中心面临着较大的能耗和散热挑战,液冷技术具备较好的制冷效果,能有效提升服务器使用效率和稳定性,同时使数据中心在单位空间布置更多的服务器。

液冷可分为直接冷却和间接冷却。目前直接冷却以浸没式液冷技术为主,分相变和单相两种;间接冷却以冷板式液冷技术为主。综合考量初始投资成本、可维护性、PUE效果以及产业成熟度等因素,冷板式和单相浸没式相较其他液冷技术更有优势,是当前业界的主流解决方案。

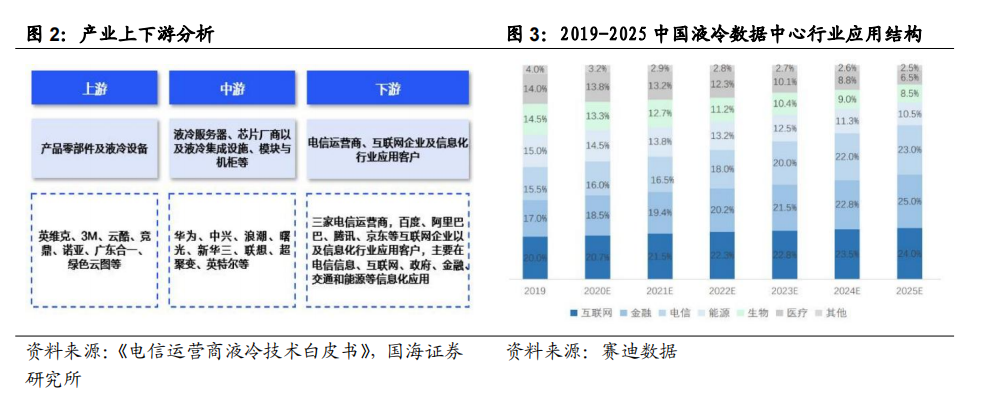

我国液冷技术起步稍晚于国外,但起步后发展迅速,后期与国外发展进程基本同步,并且在液冷规模试点应用方面积累了丰富经验。产业链方面,液冷产业生态包括上游的产品零部件提供商、中游的液冷服务器提供商及下游的算力使用者。

目前,液冷服务器市场快速增长,从行业角度来看,互联网厂商是2023上半年中国液冷服务器市场的最大买家,占据2023H1出货量54%,并有望在未来几年中持续加大液冷服务器的采购力度;政府、公共事业和教育占据次要市场份额;电信、金融、服务等行业的部署量也有稳健提升。根据赛迪顾问,预计2025年互联网行业液冷数据中心占比将达到24.0%,金融行业将达到25.0%,电信行业将达到23.0%。

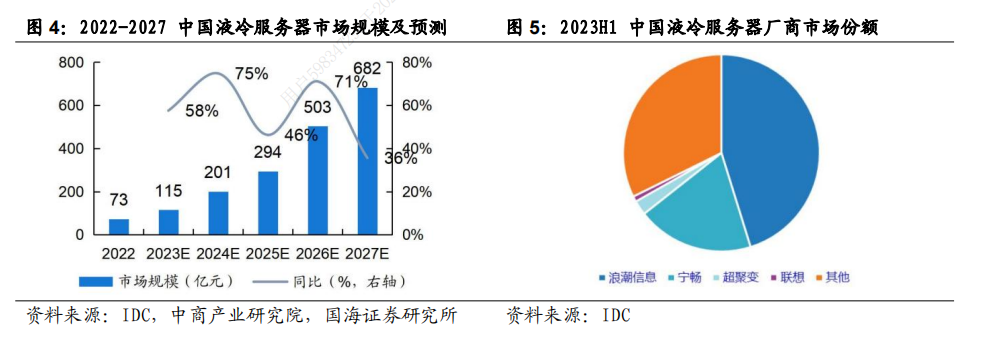

市场规模方面,2023上半年中国液冷服务器市场规模达到6.6亿美元,同比增长283.3%,预计2023年全年将达到15.1亿美元。IDC预计,2022-2027年,中国液冷服务器市场年复合增长率将达到54.7%,2027年市场规模将达到89亿美元。

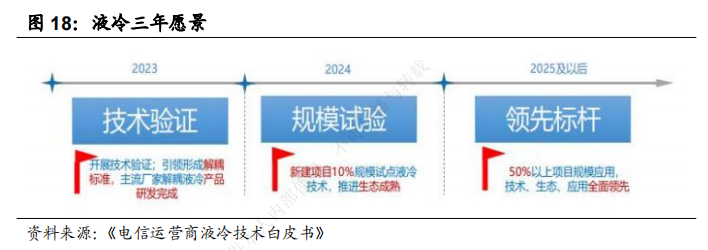

展望未来三年液冷前景,2023年液冷产业开展技术验证,充分验证液冷技术性能,储备规划、建设与维护等技术能力;2024年开展规模测试,推进液冷机柜与服务器解耦,促进竞争,推进产业生态成熟,降低全生命周期成本;至2025年,开展规模应用共同推进形成标准统一、生态完善、成本最优、规模应用的高质量发展格局。在算力和双碳提升散热等需求下,液冷优势明显,未来发展前景一片蓝海,有望形成规模化推广。

国内上市公司中,飞荣达是华为散热领域核心供应商,针对服务器散热需求,开放了单相液冷模组、两相液冷模组等产品。浪潮信息在系统方案层面,提供液冷数据中心全生命周期整体解决方案,在产品层面发布全栈液冷产品,构建了亚洲最大的液冷数据中心研发生产基地。另外,英维克是国内领先的精密温控节能解决方案和产品提供商,公司对冷板、浸没等液冷技术平台长期投入,支持多个互联网头部企业建设绿色数据中心项目。

Ⅱ

压缩空气储能成本优势凸显,透平机械制造龙头发力千亿气体市场!

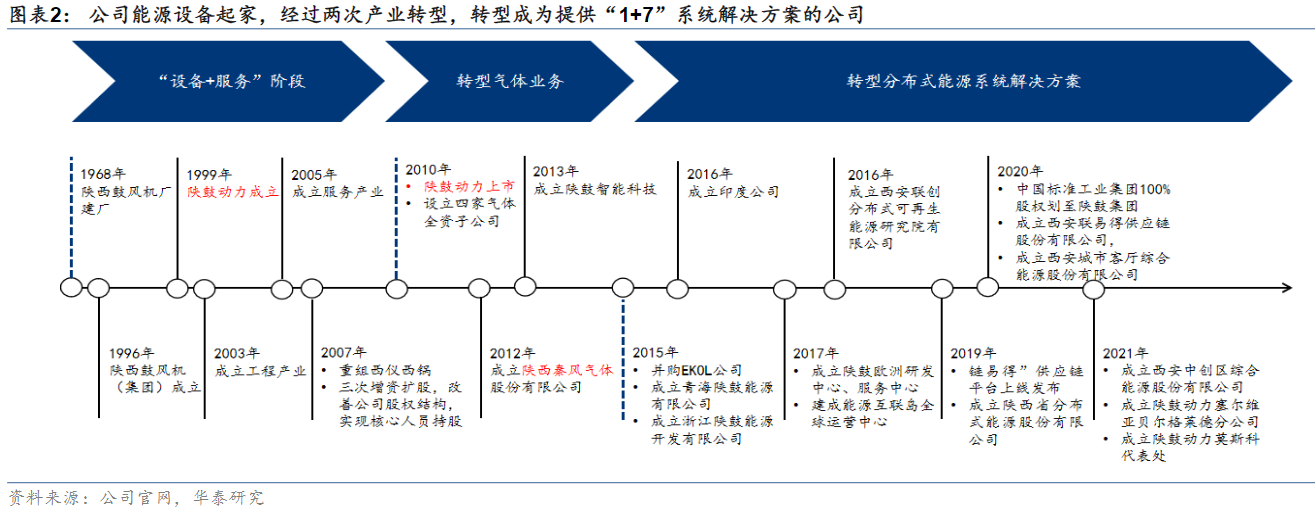

陕鼓动力:公司秉承“为人类文明创造智慧绿色能源”的企业使命,致力于成为能源、石油、化工、冶金、空分、电力、智慧城市、环保、制药和国防等国民经济支柱产业的分布式能源系统方案解决专家,构建了以分布式能源系统解决方案为圆心的“1+7”业务模式,为客户提供设备、EPC、服务、运营、供应链、智能化、金融七大增值服务。

标签:透平机械制造龙头、国资控股、研发投入、成本优势

看点一:透平机械制造龙头

公司经早期引入国外先进技术,成为国内透平机械制造龙头,高炉轴流压缩机在国内钢铁企业的市占率几乎接近100%,离心压缩机系列中的空分压缩机组市占率约达85%,硝酸三合一或四合一机组、TRT装置市占率分别高达100%、90%,围绕汽轮机、锅炉、EPC、系统服务四大业务的进行整合。通过自身研发叠加外延收购,公司全产业链核心竞争力进一步提升。

研报菌划重点:公司构建了以分布式能源系统解决方案为圆心的“1+7”业务模式,为客户提供设备、EPC、服务、运营、供应链、智能化、金融七大增值服务。

看点二:国资控股

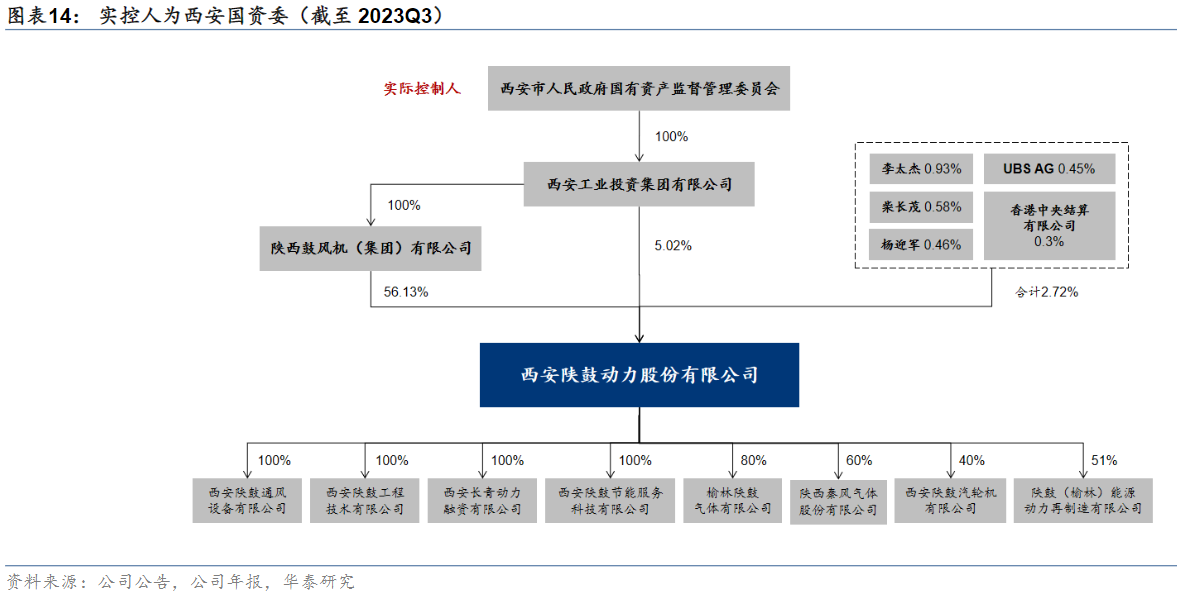

公司控股股东是陕鼓集团,实际控制人是西安市国资委。截至2023年8月,陕鼓集团持有公司56.13%,西安工业投资持有公司5.21%,公司是位于西安的优质国有企业,子公司布局覆盖设备制造、工业气体业务。

研报菌划重点:公司是优质的国有企业,积极承担社会责任,是陕鼓集团旗下的上市平台之一。

看点三:工业气体

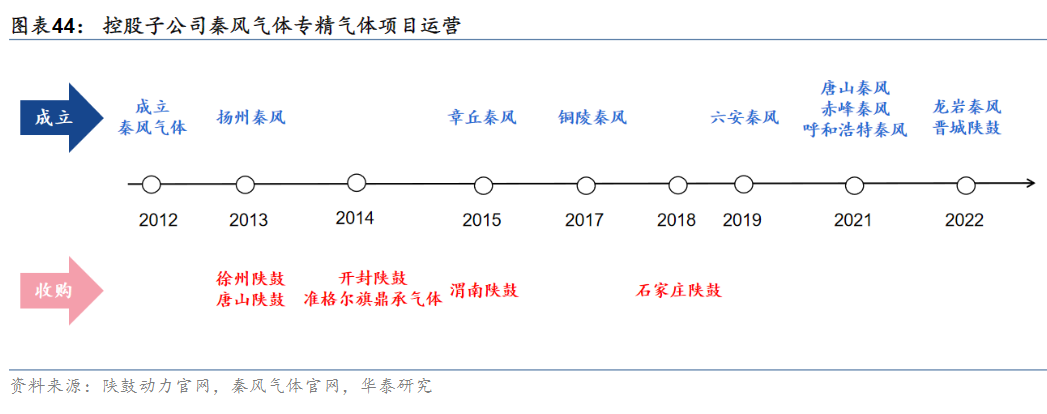

公司重要子公司秦风气体具备气体运营优势,设备切运营,工业气体业务成长空间大,从事工业气体运营主要有两方面的优势,第一是实现空分装置的自供,可以更好解决运营中设备的故障,日常的运营维护中也具备更强的优势。第二是透平机械设备与工业气体几乎都是同样的客户。

研报菌划重点:工业气体行业景气度高,成为了公司业绩成长的新支撑和新曲线。

看点四:研发投入

公司注重技术创新和产品研发,研发投入不断增加,研发费用逐年提升,研发费用率稳定在3%以上,2022年技术人员数量占总员工的比重达到25.32%,技术人员和生产人员的占比超过65%,按照聚焦分布式能源战略深化转型的要求,不断开展新技术研究,完善技术体系,提升国产流程工业大型核心动力装备研发制造能力,进一步提高大型轴流压缩机及大型能量回收装置技术水平,逐步建立并扩大国际领先优势。

研报菌划重点:公司截至2022年底,累计拥有有效专利400件,其中发明68件,实用新型315件,外观设计17件。

看点五:成本优势

公司切入上游核心设备供应,市场空间大,国内压缩空气储能项目的单位建设成本下降趋势趋势成本下降,系统规模增加后,单位投资成本也持续下降,系统规模每提高一个数量级,单位成本下降可达30%左右,压缩空气储能目前每千瓦的造价大概是5000到6000元,已接近抽水蓄能约5500元/kW的建设成本。

研报菌划重点:随着未来系统规模的提升、产业链的规模效应的形成,压缩空气储能仍有较大的成本下降空间,公司产品业务仍有发展空间。

参考资料:

1、20240115-国海证券-计算机行业专题研究:液冷-算力+双碳提振需求,将迎来规模化推广

2、20240125-华泰证券-陕鼓动力-601369-透平机械龙头,气体储能贡献新增长

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号