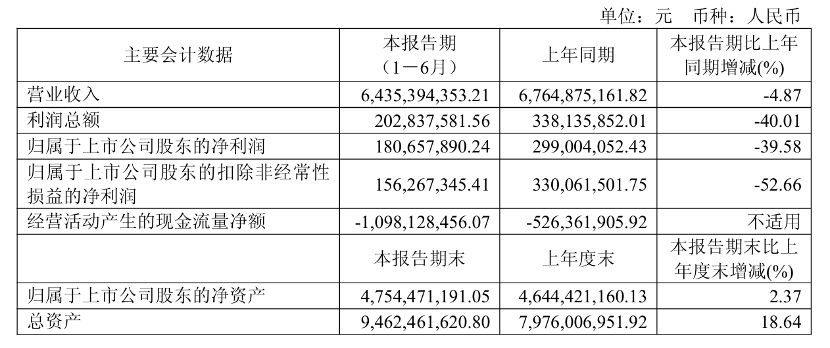

《科创板日报》8月27日讯(记者 王楚凡 实习记者 戴嘉怡) 聚和材料8月26日披露2025年半年度报告。今年上半年,聚和材料实现营业收入64.35亿元,同比下降4.87%;归属于上市公司股东的净利润1.81亿元,同比下降39.58%;归属于上市公司股东的扣除非经常性损益的净利润1.56亿元,同比下降52.66%。

对于业绩变化变化原因,聚和材料在报告中表示,公司营业收入减少,利润总额、净利润以及扣非净利润减少,主要原因为2024年白银阶段性涨价幅度更为明显,带来利润增厚幅度较多。

今年第二季度,该公司营业收入34.41亿元,同比下降9.72%;归母净利润9100万元,同比下降59.22%;扣非净利润6768万元,同比下降72.53%。

今年上半年,聚和材料经营活动产生的现金流量净额为-10.98亿元,上年同期为-5.26亿元,同比波动幅度为108.63%。主要原因为下游客户成本压力较多,银行承兑付款比例相应增加。

报告期内,其收入占比第一的产品为光伏导电银浆及其他,收入为64.35亿元,同比下降4.87%。该产品是公司主要收入来源。公司光伏导电浆料产品的单位毛利较比去年呈下降趋势。公司通过推出多种新型浆料产品,持续优化产品结构,以应对市场需求变化,产品结构进一步向高效、低成本方向发展。

报告期内研发投入合计3.44亿元,较上年同期下降16.07%;研发投入总额占营业收入比例为5.34%,较上年同期减少0.71个百分点。

截至报告期末,聚和材料新增专利申请19项,新增获得专利5项,其中发明专利5项;累计申请专利453项,累计获得授权专利388项,其中发明专利340项。该公司通过高活性电子级球形银粉开发及量产化等核心技术突破,提升TOPCon全系列银浆性能。

随着全球光伏需求持续高增,光伏导电浆料市场稳步扩张,N型电池技术升级促使浆料需求多元化,行业集中度提升,技术门槛不断提高。

聚和材料是一家专业从事新型电子浆料研发、生产与销售的高新技术企业。公司主要产品包括P型PERC电池主、细栅银浆,TOPCon正、背面主副栅成套银浆,HJT电池用主、细栅银浆及低成本导电浆料,X-BC电池导电银浆,能与P与N型-Poly层形成良好接触的导电浆料、钙钛矿叠层超低温导电浆料等。

截至报告期末,聚和材料股东总数11470户。最大股东为实际控制人刘海东,持股比例11.20%。前十股东还包括:陈耀民、常州鹏季、全国社保基金一一八组合、张震宇、OKAMOTO,KUNINORI,以及工行国泰估值优势基金、上海科技创业投资等。

据其半年报显示,2025年上半年,聚和材料光伏导电浆料出货量超930吨。受下游电池排产触底回升及公司份额稳步提升影响,第二季度出货量近490吨,环比增长超10%。盈利端,TOPCon浆料加工费整体稳定,BC等新技术浆料单月出货突破2吨、占比提升,海外出货Q2占比超10%;同时银粉自供比例逐步提高。

截至发稿,聚和材料股价下跌1.48%,总市值125.88亿元。

沪公网安备31011802005267号

沪公网安备31011802005267号