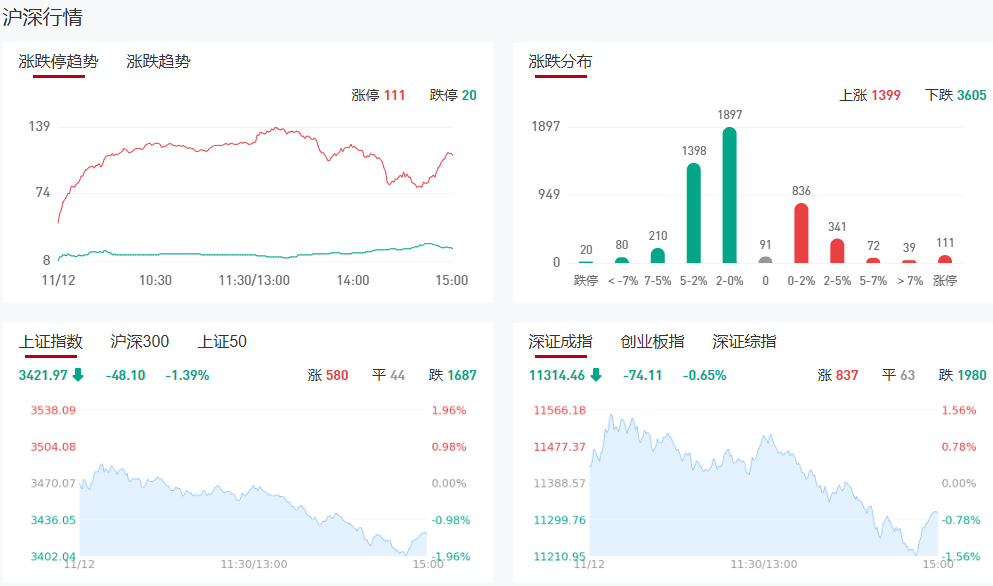

市场全天冲高回落,沪指领跌。沪深两市全天成交额2.55万亿,较上个交易日放量430亿。截至收盘,沪指跌1.39%,深成指跌0.65%,创业板指跌0.07%。

板块方面,医药商业、能源金属、中药、ST等板块涨幅居前,保险、光刻机、军工装备、多模态AI等板块跌幅居前。

盘面上,医药股集体走强,医药商业方向领涨,药易购、塞力医疗、中国医药等涨停。ST板块逆势活跃,ST明诚、ST易购、ST英飞拓、ST三圣等20余股涨停。零售股冲高回落,宁波中标、汇嘉时代、供销大集涨停。汽车整车股局部活跃,东风股份、江铃汽车、上汽集团涨停。下跌方面,高位股继续退潮,中化岩土、荣盛发展等多股跌停。军工股集体调整,中航沈飞等多股跌超5%。整体上个股跌多涨少,全市场超3700只个股下跌。

消息面

1、人民日报金社平:实现百分之五左右预期目标信心在增强

人民日报金社平刊文称,随着年底临近,中国实现全年经济增长目标的信心正在增强。习近平总书记多次强调要全力以赴实现经济社会发展目标。统计数据显示,10月中国制造业采购经理指数回升至50.1%,经济稳中有进。政策方面,金融政策惠及1.5亿居民,改革措施持续发力,高技术产业投资增长显著。国内外企业纷纷加大在华投资,显示对中国经济的长期信心。通过政策支持和改革深化,中国经济发展动能和企业活力进一步增强,为实现全年目标奠定了坚实基础。

2、两市融资余额增加364.48亿元

截至11月11日,上交所融资余额报9421.14亿元,较前一交易日增加178.84亿元;深交所融资余额报8851.59亿元,较前一交易日增加185.64亿元;两市合计18272.73亿元,较前一交易日增加364.48亿元。

3、美媒预测共和党将赢得众议院控制权

根据《国会山报》美国选举预测机构“决策台总部”预测,美国共和党预计将于11日获得第218个众议院席位,赢得众议院控制权。不过,美联社的数据显示共和党目前赢得了214个众议院席位,尚未达到赢得控制权的218个席位目标。(央视新闻)

4、央行开展1255亿元7天逆回购操作

据央行,为维护银行体系流动性合理充裕,2024年11月12日以固定利率数量招标方式开展了逆回购操作,期限7天,操作量1255亿元,操作利率1.50%。

5、《非公开发行公司债券项目承接负面清单指引》迎来修订支持企业相关并购重组行为

中国证券业协会近期结合债券业务发展和监管实践,组织修订了《非公开发行公司债券项目承接负面清单指引》,并于日前征求行业意见。据悉,此次修订思路包括结合公司债券领域相关法律法规、部门规章等内容进行相应修订,以及基于债券市场发展和业务风险变化情况,结合监管政策导向,提升负面清单管理的适应性和有效性,充分发挥自律管理的前瞻性引导和预防性规范作用。(中证金牛座)

6、中国恒大:法院指示取消原定清盘聆讯股票将继续停牌

中国恒大公告,法院指示取消原定于2024年11月14日上午10时正举行的清盘聆讯及将申请押后,法院亦表示聆讯日期很可能不会早于2025年2月20日。公司股票将继续停牌。

7、深交所:11月16日将进行深市交易系统测试

深交所公告,定于2024年11月16日8:30至19:00联合中国结算深圳分公司组织深市交易结算系统的内部测试。此次测试将模拟深市证券和深港通下的港股通证券的日常交易及非交易业务,包括委托申报、成交回报、行情接收、股份和资金清算交收等,旨在检验市场参与各方技术系统的正确性。各会员及相关单位可根据需要自愿参加,并需做好数据备份及系统恢复工作,确保测试完成后生产系统的正常运行。测试数据仅为模拟,不涉及实际业务。

8、医药股大涨!利好来了!医药医疗板块迎来催化剂

11月11日,国家医保局办公室和财政部办公厅发布关于做好医保基金预付工作的通知,支持有条件的地区进一步完善预付金管理办法,通过预付部分医保基金的方式帮助定点医疗机构缓解医疗费用垫支压力,激励定点医疗机构更好地为参保人员提供医疗保障服务。

9、破8.8万美元!比特币再创新高特朗普重回白宫添把火?

11月11日午间,比特币价格冲破8.1万美元/枚,最高81792美元/枚。截至11月12日05时50分,比特币突破8.8万美元,续刷新高,24小时内涨超7500美元或9.5%,总市值逾1.72万亿美元。

10、商业航天大消息!《国家民用空间基础设施中长期发展规划》正在编制

11月11日,2024珠海论坛正式开幕。国家航天局总工程师李国平在论坛上分享了关于推进商业航天持续健康发展的思考和建议。李国平在论坛中透露,国家航天局和国家发改委正在编制《国家民用空间基础设施中长期发展规划(2026-2035)》,将在该规划中留出商业航天发展的空间,鼓励“能商则商”。

机构观点

中信证券:A股当前正站在年度级别马拉松行情的起跑线上

中信证券研报指出,展望2025年,A股当前正站在年度级别马拉松行情的起跑线上,核心城市房价企稳和社会融资增速回升将成为发令枪,国内的信用周期、宏观价格、A股盈利都将迎来周期上行的新起点,A股的投融资生态、投资者生态、产品生态也站上了全新的起点;个人投资者和机构投资者资金接力入场将是行情的主驱动,ETF将成为重要的配置工具,市场风格主导将由个人投资者逐步切换至机构投资者,在马拉松行情中,绩优成长、内需消费、并购重组将成为三条重要赛道。

招商证券:市场可能重回蓝筹、质量风格

市场在经过了前期快速上行,行情扩散后,将会进入一段时间相对平稳的阶段,为下一个阶段的行情进行蓄力。前期诸多政策在公告后逐渐进入验证期,而部分获利盘在年底有动力落袋为安。而短期赚钱效应出来后,资金仍会继续寻找新的机会。总体来看,11月将会继续体现为震荡,结构分化的局面,随着化债政策靴子落地,打开地方财政腾挪空间,对于后续助推经济企稳回升意义重大,市场可能重回蓝筹、质量风格。行业层面,仍兼顾以“稳增长”“智安医”为主要的选择方向。从行业和风格配置角度考虑,我们判断,在前期中小风格占优之后,随着中小风格补涨到位,交投占比出现较高的情况,并且此前大家预期的并购可能会随着IPO节奏的逐渐恢复有所弱化,中小风格继续进一步占优的概率降低。后续,随着化债政策顺利落地、四季度进入业绩修正和年底估值切换的阶段、ETF目前已经逐渐深入人心、中证A500进入批量建仓期,偏蓝筹风格的指数有望获得更加正面的支撑。

海通证券:财政政策发力或推动A股走向基本面驱动

美国大选落地,海外迎来变局,特朗普主张对内减税、对外加关税、支持传统能源和制造回流,对美国经济具有双面影响。在特朗普新的政策取向下,美股或有支撑,美债利率或上行,美元长期偏强,黄金行情待续,能源价格承压。内因是影响A股的关键变量,当前国内政策底已现,财政政策发力或推动A股走向基本面驱动,结构上关注主线科技制造以及中高端制造。

广发证券:推荐两个重要选股思路

化解风险的财政(化债、收储、银行注资)已经逐步在落地过程中,包括一些地产公司的境内债务重组工作也陆续展开,这些措施都有助于兜底系统性风险、同时消除A股市场的熊市思维。在这样的背景下,A股市场的思路就会以找机会为主。但是,不确定特朗普的关税政策和我们国内刺激需求的财政力度。事实上,过去一段时间,市场在博弈这些问题的过程中,轮动速度也都比较快,对机构而言并不友好。鉴于此,我们继续推荐两个重要的选股思路:一是连续12个月PB破净。目前,A股连续12个月破净的公司大约220余家,后续可以关注这些公司公布的估值提升计划,可能包括并购重组、加大分红和回购力度等,这些措施刚好也与近期的政策相互配合(鼓励科创并购、3000亿再贷款支持回购和增持股票)。二是实际控制人的股权协议转让:往往预示未来公司有重大变化,包括订单、业务合作、资产重组等等。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号