美银在最新报告中指出,2025年下半年大宗商品板块将呈现分化趋势。其中黄金、铝和铜仍是首选,尤其对铜价最为乐观,预计2026年将突破每吨1万美元;而多晶硅、焦煤和锂则面临下行压力。报告预计,房地产需求疲软、电动汽车销量增速放缓、家电需求负增长及太阳能装机量下滑(同比降30%),但电网投资应会强劲。

在美银的报告中,首选是黄金,其次是铝 / 铜,对多晶硅、焦煤和锂最为看空。

在 2025 年下半年,美银预计:1)房地产需求疲软将持续;2)电动汽车销量同比增速环比走弱(下半年增速为十几 %,而前 5 个月为

44%);3)2025 年第四季度 - 2026 年上半年家电需求负增长;4)太阳能装机量同比下降 30%。不过,电网投资应会强劲。

美银预计龙头将继续领先,落后者将进一步落后。

在上半年黄金大幅上涨且美银对太阳能表示担忧后,美银对铜最为乐观,对太阳能材料最为悲观。

因此,美银将信义光能的评级从买入下调至中性,将洛阳钼业(CMOC)的评级从中性上调至买入。美银的首选是紫金矿业(02899)、山东黄金(01787)、中国宏桥(01378)。美银重点指出这些表现不佳的标的:通威股份(600438.SH)、赣锋锂业(01772)、天齐锂业(09696)。详见下表:

对铜最为乐观;对黄金和铝仍持乐观态度

美国银行全球研究部将 2025 年铜价预测上调 8%,至每吨 9557 美元,并预计 2026 年铜价将突破每吨 10000 美元。

由于卡莫阿 - 卡库拉铜矿、智利产量在长期供应中受限,TC/RC(加工费 /

精炼费)为负,可能导致生产削减。伦敦金属交易所(LME)的中国库存处于低位,强劲的电网投资(占铜需求的 40%

以上)以及欧盟需求可能反弹,应能抵消太阳能装机放缓(约占中国铜需求的 3%)以及美国高库存的影响。

由于珠宝需求走弱,2025 年下半年金价涨势可能不如上半年强劲,但美银仍持乐观态度,2025 年金价预计为每盎司 3356 美元(同比上涨

11%),原因是美国预算赤字不断增加、利率波动以及美元走弱。

对于铝,尽管担忧太阳能装机放缓(约占中国合金需求的 10%)以及房地产持续疲软,但由于煤炭 / 电力成本降低,预计在 2000 - 3000

元人民币的区间内仍有健康的利润率,且中国无新供应,进口成本支撑在约 20 万元人民币 / 吨。

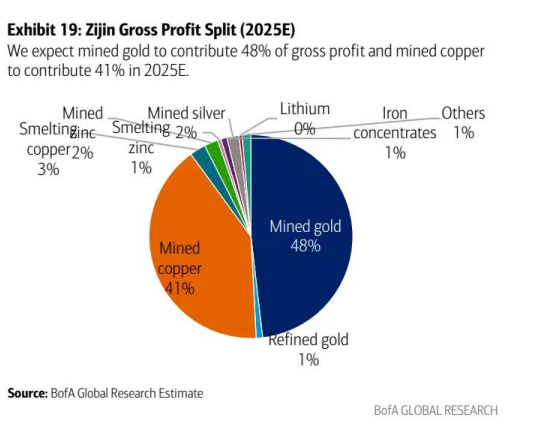

首选标的:紫金矿业(黄金和铜业务,2025 年预期市盈率 11 倍,对金价敏感度最高)。美银上调中国宏桥的 POs(目标价)/ 投资评级(8%

收益率)、中国铝业(存在股息上行潜力)、招金矿业。基于铜价坚挺以及 2025 年预期市盈率 9 倍(全球同行平均为 19

倍),美银上调洛阳钼业(CMOC)的评级。

看空太阳能材料;锂目前买入时机尚早

美银看空太阳能材料,并将多晶硅价格预测下调至每吨 4 万元人民币,原因是需求可能大幅下降,且即使持续减产,库存仍高。

美银注意到,中国锂价已跌至约 6.6 万元人民币 / 吨,但要实现大幅反弹仍需时间,因为供应过剩 8%,成本曲线趋平,且供应增加,库存高(13

万吨;同比增长 30%)。

美银将 2025 年锂价预测下调至每吨 6.5 万元人民币(同比下降

28%)。由于价格战持续,美银将信义光能的评级从买入下调至中性。美银重申对通威股份、赣锋锂业和天齐锂业的表现不佳评级。

对水泥 / 钢铁持中性态度;关注 “重点领域投资”

尽管需求下降 3%,美银重申对钢铁的中性看法,减产将较为温和且零散,出口预计将保持在 1.04 亿吨的高位(同比持平)。预计由于房地产疲软,水泥需求下降

6%。

煤炭和铁矿石价格下跌,水泥和钢铁行业的利润率应会温和同比改善。如果 5000 亿元人民币的 “重点领域投资”

刺激措施落地,水泥(尤其是海螺水泥)将受益最多(存在管理层激励计划潜力,且估值要求不高)。

沪公网安备31011802005267号

沪公网安备31011802005267号