A股做多情绪爆发,周一(8月18日)上证综指一举突破3700点,周二(19日)收盘微跌0.02%报3727.29点。

8月以来,A股“虹吸”效应开始加剧。18日,不少债券交易员的压力达到顶点。当天,A股大涨的同时,10年期国债收益率上涨3个基点(BP)至1.775%,30年期收益率一度上涨约5BP至2.1%,这让一众半年前还认为30年期国债收益率会跌至1.3%的业内人士难以置信。

高盛最新表示,由于30年期国债持有人主要集中在农商行和参与30年期国债期货交易的跨资产投资者,投机性较强,目前仍有进一步平仓的空间,该机构甚至预计,30年期国债收益率可能升至2.2%~2.3%。

“近期债市的赎回压力不小。18日交易情绪就非常紧张,下午交易压力很大,资金面也紧张,很难想象周一的‘虹吸’行情再持续几天可能造成的冲击。”某大型券商资管债券交易员对第一财经表示。

债市遇袭、套利资金搬家

18日,30年期国债ETF跌超1%,30年期国债收益率一度突破2.1%。

19日,随着A股暂时盘整,债市亦稍事喘息。特别是央行19日早盘大幅净投放超4600亿,呵护流动性意图明显。央行公告称,8月19日以固定利率、数量招标方式开展了5803亿元7天期逆回购操作,操作利率1.40%。当日有1146亿元逆回购到期,据此计算,单日净投放4657亿元。

截至19日收盘,10年期国债活跃券收益率报1.7675%,微跌0.25BP;30年期国债活跃券收益率报2.0275%,微跌0.95BP。

来源:彭博、GS。图中的周一指8月18日

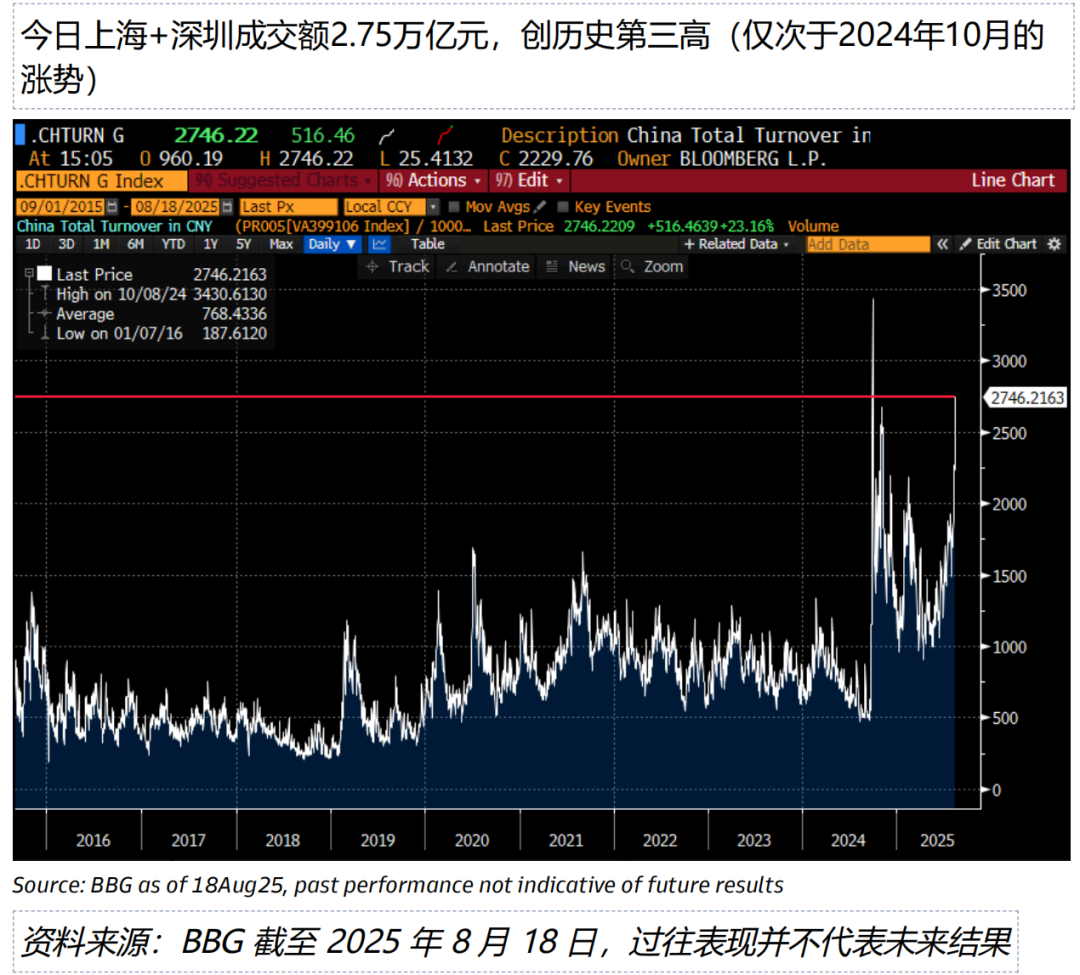

上证综合指数在18日收于十年来的最高点,重回3700点水平,但这次有一个重大不同,它是由市场中活跃度上升所推动的。当日,沪深两市成交额2.75万亿元,创历史第三高(仅次于2024年10月的涨势)。

股市的热度令外资机构都感到惊讶。记者获悉,高盛交易台的信息显示,对于现金交易台而言,中国A股在18日是被净买入最多的市场,买入倾向超过2倍。当日,A股的总体资金流入几乎为近四周日均值的6倍。上周,全球对冲基金就快速买入中国资产,8月以来中国市场是其在全球净买入最多的市场。

股市有多火热,债市就有多紧绷。上述券商资管交易员对记者称,18日的交易压力到达顶点,甚至超过了8月初国债等利息收入恢复征税消息公布的那一天。

“在没有突发消息的背景下,单日债券收益率跌了5BP,令人难以想象。”他称,“对于债券从业者来说,当前最大的压力在于,似乎多数散户都相信A股要迈向4000点,且散户相当部分尚未正式入场。”

瑞银证券中国股票策略分析师孟磊对记者称,中国居民自2020年以来已累积了超过7.2万亿元的超额储蓄。从宏观角度来看,可以观察到近期M1(狭义货币)与M2(广义货币)剪刀差正在逐步收窄,显示整体资金的流动性增强。从跨资产的视角来看,股债“跷跷板”使得国债到期收益率近期有所上升,部分债券基金产品的净值出现回撤。

高盛则认为,上周末公布的二季度货币政策执行报告略显鹰派,这可能也加剧了国债抛售。受到关注的包括——表述由“引导银行增强信贷支持”改为“夯实”信贷支持;在专栏中,央行强调信贷结构正从地产/基建向五大新兴领域转移,并取得积极进展,显示央行对近期贷款数据走弱并不担忧;报告新增“防止资金空转”表述,可能引发市场对资金面的担忧。

不过,机构认为,上述“防止资金空转”表态并非针对债市,而是指低效的票据融资。同时,机构也不认为央行意在收紧流动性,报告仍称流动性“充裕”。然而,多位债券交易员对记者表示,由于股市“抽水”,近期债市资金面仍然偏紧。

股市分流效应短期难退

短期来看,业内人士普遍认为,债市仍将面临股市带来的分流效应。

近期,A股市场的本地参与度持续上升,融资余额已达2015年以来新高。这推动了债券基金赎回、资金向股市轮动。不同于2015年的一点在于,当前的存款利率和债券收益率处于历史极低水平,这也使得投资者转投A股的机会成本更低。

有观点认为,2015年时,理财还是资金池模式,股票配资等堪比非标,回报高且稳定,吸引了大量追求稳定回报的资金,而债券是其基础配置,从而导致债券需求强。如今,理财只能直接配股票,净值波动会加大。

值得一提的是,过去几年,由于缺乏高回报资产,投资者大量涌入30年期国债寻求收益,不少是投机性资金。但近期股市强劲,这些跨资产投资者转而卖出30年期国债、增持股票。在投行看来,当前10~30年期国债利差相较历史依然偏平,显示仍有进一步平仓的空间。

高盛甚至预计,30年期国债收益率可能升至2.2%~2.3%,与去年11~12月的水平相当,即在央行货币政策正式转向“适度宽松”之前的水平。若抛售过快突破这一水平,央行可能通过流动性投放来稳定情绪,以避免债基大幅亏损冲击散户。

“很难想象30年期国债收益率如果真的突破2.3%会怎么样。”另一外资行债券交易员对记者称,“感觉2.3%很遥远,但实际也并不远了,银行等机构的久期都很长,如果债市真的继续调整,可能会面临更大压力。”

瑞银认为,A股可能会吸引更多资金流入,包括居民理财、保险资金、公募基金等。孟磊对记者表示,近期公募与私募的新发均明显高于去年的平均水平。今年偏股公募基金整体录得17%的回报,持平于万得全A指数,但显著高于沪深300的8%,扭转了过去三年跑输指数的疲软表现。从历史上看,新发公募基金规模通常滞后于股市表现。换言之,随着股市及基金表现回暖,公募基金的新发规模有望逐步提升,从而形成正向循环。

同时,今年以险资为代表的长线资金也在积极入市,下半年或持续。瑞银的估算显示,《关于推动中长期资金入市工作的实施方案》有望推动保险资金在2025年净流入权益类资产达到1万亿元。截至二季度末,险资运用余额对权益类资产的投资规模突破4.7万亿元,较去年底增加6223亿元。

最近短短一周内,险资已经连续出现两起举牌行动。至8月11日,中国平安(601318.SH)与其旗下资产管理公司平安资管,合计买入1.4亿股中国太保(02601.HK)H股,持股比例升至5.04%,达到举牌条件。业内人士认为,在长债收益率跌至历史低位的背景下,险资等增量机构资金有望更多流向红利板块。

债市被“错杀”?

之所以债券交易员心态承压,除了股市的分流效应,原因还在于债券圈认为,在当前的经济基本面下,债市并不应该这么差,尤其是在7月经济数据公布之后。

7月数据出现放缓迹象。1~7月固定资产累计投资增速放缓至1.6%,低于前值2.8%,制造业、基建投资和地产投资单月均负增长,基建投资回落或与中央财政资金下拨偏慢有关,制造业投资放缓与高基数及重点行业“反内卷”有关。

此外,7月地产销售、新开工、施工和投资均是负增长,5~7月地产未见明显企稳迹象。7月社零同比增3.7%,低于前值4.8%,餐饮和汽车消费放缓是拖累因素,前期受政策补贴的家具、家电等消费也出现放缓迹象。

尽管如此,央行仍然维持前期的适度宽松水平。南银理财研究部负责人王强松对记者表示,7月需求略放缓,地产和地方投资放缓是主要的拖累因素,但政策更关注经济结构优化问题,稳地产、促消费等结构性政策可期,但难见总量政策。短期预计LPR(贷款报价利率)不会有利率调整,未来还需要关注美联储降息的节奏。

王强松对记者表示,短期股市牛市气氛难改。在债券投资应对方面,对于长债交易来说,10年期国债收益率在1.7%以上可逢调整左侧参与交易。存单投资方面,因为资金宽松,存单与资金利差尚可,机构行为趋于谨慎,总体也利多短久期、高流动性债券资产,且1.6%以上的存单高于同期限存款利率,仍有不错的投资性价比。

沪公网安备31011802005267号

沪公网安备31011802005267号