【摘要】

|

事件:10月17日,财政部等三部委出台《关于调整风力发电等增值税政策的公告》。自2025年11月1日起,陆上风电不再享受增值税即征即退50%的政策,海上风电自2025年11月1日起至2027年12月31日继续实行增值税即征即退50%的政策,此前风电均享受即征即退50%。

点评:保留海风增值税优惠政策,陆风税收优惠政策退出。

新规取消了陆上风电的增值税即征即退50%政策,并保留海上风电的税收优惠政策至2027年底。整体来看,增值税政策的调整对风电盈利影响有限,主因系项目运行前期存在较大规模因构建固定资产产生的可抵扣增值税进项税额,前期增值税退返规模较小。此外,对风电运营商而言,在全面入市的市场环境下或可以通过调整机制电价的申报价格传导增值税政策带来的盈利波动,从而保障合理收益空间。

表:《关于调整风力发电等增值税政策的公告》主要内容与此前政策对比 |

init-width="1152" init-height="415" src="https://upload.9fzt.com/production/2025/10/21/dd20e173a7da4fd0a849a34d3426fc78.png" name="图片 1" width="580" height="209" border="0" data-ratio="0.3603448275862069" data-w="580" style="box-sizing:border-box;width:580px;"/> |

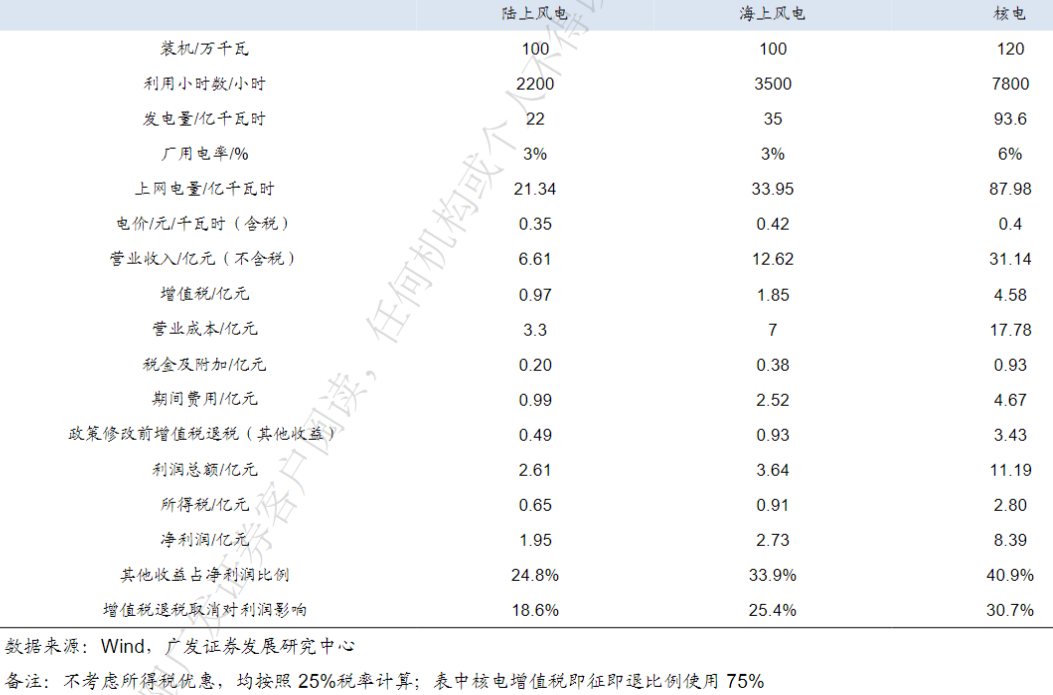

表:风电核电项目增值税即征即退政策修改影响测算 |

|

海风进展延续高景气

CWP2025开幕式上,《风能北京宣言2.0》正式发布。《宣言》提出,在国家自主贡献目标指引下,综合资源潜力、技术能力、产业链韧性和市场消费需求,为中国风电设定合理的发展目标:“十五五”期间年新增装机容量不低于1.2亿干瓦,其中海上风电年新增装机容量不低于1500万干瓦,确保2030年中国风电累计装机容量达到13亿干瓦,到2035年累计装机不少于20亿干瓦,到2060年累计装机达到50亿干瓦,助力能源领域率先实现碳中和。

国内海风进展高景气延续

根据国家能源局最新数据,2025年上半年全国新增风电装机容量达到5139万千瓦,相较于去年同期的2584万千瓦,实现了接近100%的显著增长。此前进展缓慢的重点海上风电项目,如帆石一、二项目以及青洲五、七项目,也在今年明显加快了建设进度,并有望在年底前实现并网。

近期,海南东方CZ8场址500兆瓦海上风电项目正式开工建设,阳江500兆瓦海上风电项目也获得了用海前公示。同时,中天科技和东方电缆参与的浙江某海上风电项目±500千伏直流海陆缆招标工作也已启动。

在过去几年的“两海”战略中,国内风电尤其是海上风电的出海逻辑相对顺利。然而,深远海风电的发展一直未能达到预期,主要原因是政策不够完善,导致在海上风电开发过程中,与通航、环保、养殖等其他用海权益产生冲突后难以协调。

从当前时点来看,部分沿海省份的海域立体分层设权工作正在逐步推进,用海冲突等问题有望得到妥善解决。2024年底,自然资源部出台政策,进一步规范海上风电项目用海管理。2025年8月,国家发改委也明确表示,正与相关部门着手编制“十五五”海洋经济发展规划,大力发展海上风电等新兴产业。

海外供需偏紧利好设备出海

欧洲在海缆、基础结构、港口和作业船等方面存在不同程度的紧缺,尤其是海缆和基础结构。

而中国在原材料、生产效率和成熟技术工人等方面具有优势,欧洲海风供需偏紧利好国内设备厂商出海,近期三一重能、大金重工、明阳智能等已经陆续在欧洲市场取得新的突破。海外建设产能,实现从产品出口到产能出海的升级。

作为出海的代表,大金重工经过多年持续深耕海外市场,目前在手海外海工订单累计总金额超100亿元,主要集中在未来两年交付。并且,公司计划在H股上市,大部分募集资金将投向海外总装基地建设以及深远海前沿产品的研发和建造,加强在欧洲市场的本土化供应能力,实现从产品出口到产能出海的升级。

此外,中际联合、中天科技、金风科技和明阳智能也开始在美国、沙特、巴西和韩国等地布局产能。

招标均价提升顺利

2025年10月19日,国家电投2025年第三批陆上风机规模化采购项目正式开标。据我们统计,此次投标的最低价均值相较于2025年第二批(6月)上涨了6.93%,而投标均价均值也较第二批提高了3.83%。这标志着风机投标价格在持续攀升。

在具体数据方面,5-7MW功率段的风机总容量达到1.02GW,其最低价平均为1863元/kW,较2025年第二批上涨了8.35%,较市场均价高出14.94%。而8-9MW功率段的风机总容量为0.5GW,最低价平均为1544元/kW,较2025年第二批上涨了14.80%,较市场均价高出11.89%。由于国家电投的规模化招标中包含了塔筒、锚栓、箱变等产品,因此其价格较市场平均价格高出不少。

自2024年11月国家电投修改评分规则以来,后续几批集中招标价格持续走高。国家电投的招标价格反映出当前风电市场需求旺盛。在国家政策引导下,业主方更加注重发电效率和设备可靠性,追求更高的发电量和低故障率。在此背景下,主机厂的报价策略趋于理性,市场进入良性循环。预计风电行业的龙头企业的优势有望进一步强化。

小结

我们对风电设备行业的“两海”战略充满信心,认为其在当前时点的新进展极具潜力。产能出海战略有望助力风电设备企业在海外市场获得更高的市场份额,从而显著提升整体盈利能力。

与此同时,“十五五”期间国内深远海风电的破局有望有效缓解企业在国内市场的过度竞争,提升整体资产质量,并逐步修复毛利率。在这一过程中,海缆、海桩、整机等关键环节有望获得更强的业绩弹性,为企业的长期发展注入新的动力。

风电产业链 |

|

参考研报

20251019-广发证券-公用事业行业深度跟踪:风电核电修订增值税政策,绩优与反内卷塑造超额

20251019-长江证券-公用事业行业周报:如何评估风电与核电增值税政策调整的影响?

20251009-财信证券:风电设备行业深度:产品出口到产能出海渐有成效,“十五五”深远海风值得期待

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号