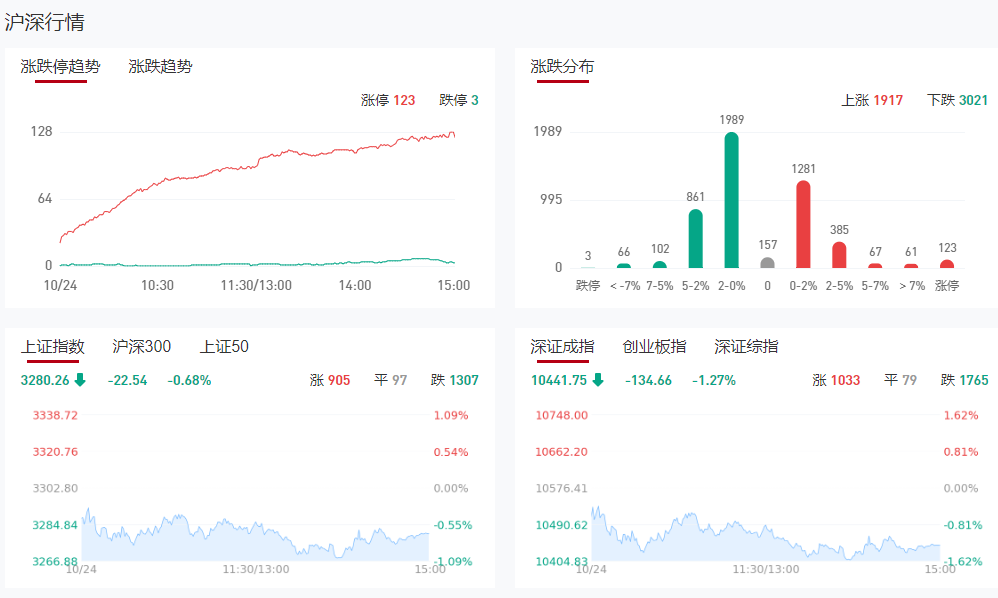

市场全天低开低走,创业板指领跌。北证50指数涨超4%,盘中一度再创历史新高。沪深两市全天成交额1.52万亿,较上个交易日缩量4063亿。截至收盘,沪指跌0.68%,深成指跌1.27%,创业板指跌1.37%。

板块方面,NMN概念、ST板块、通信设备、半导体等板块涨幅居前,风电、光伏、军工、白酒等板块跌幅居前。

盘面上,ST板块逆势大涨,*ST开元、ST恒久、ST柯利达、ST加加、ST沪科等30余股涨停。NMN、维生素概念股表现活跃,雅本化学、兄弟科技、圣达生物、金达威涨停。并购重组概念股维持强势,电投产融、华立股份、大唐电信、松发股份等20余股涨停。半导体板块震荡反弹,富乐德、锴威特、上海贝岭涨停。下跌方面,风电、光伏板块展开调整,双一科技、晶澳科技等跌超5%。整体上个股跌多涨少,全市场超3000只个股下跌。

消息面

1、SK海力士Q3利润和营收均创新高

SK海力士今日公布第三季度业绩,实现营业收入17.57万亿韩元(市场预期18.16万亿韩元),创历史新高;实现营业利润7.03万亿韩元(市场预期6.91万亿韩元),以及净利润5.75万亿韩元(市场预期5.22万亿韩元)。

今年以来,以HBM为代表的AI服务器内存需求增长明显,成为支撑SK海力士靓丽财报的重要成分。其中,HBM销售季环比增超70%,同比增超330%。SK海力士强调,以数据中心客户为中心,AI内存需求持续强劲,公司通过扩大HBM和eSSD等高端产品的销售,创下了自成立以来的最高收入。

美银认为,SK海力士的HBM业务正在迅速扩张。基于销售量和价格均将有所上升的前提,预计SK海力士的HBM销售额将从2023年的23亿美元增长到2024年和2025年的92亿和158亿美元。

2、消息称字节跳动2024年营收增幅和利润率双双下降

从接近字节跳动的知情人士获悉,2024年前三季度,该公司的收入增速出现较大幅度的下降。此外,其利润率在“去肥增瘦”获得短暂提升之后,重新进入了下滑通道。数据的背后,反映了字节跳动正在遭遇的三重挑战:国内广告收入引擎降速;地缘政治对TikTok营收的影响开始显现;而大模型行业正处于早期的高投入阶段,短期看不到回报。(36氪)

3、广州多家银行接到要求:房贷商贷利率不得低于公积金贷款利率

“我们接到通知,商业利率贷款不能低于公积金利率贷款,现在房贷利率最低只能办到2.85%。”10月24日上午,有贷款人接到银行通知称,商业利率贷款不能低于公积金利率贷款。对此,记者向广州多家银行确认,上述情况属实。1一家商业银行个贷部门负责人对记者表示,该行房贷利率根据客户资质情况,定价为LPR减100BP,或LPR减95BP。在10月21日,最新贷款市场报价利率(LPR)公布前,LPR减100BP为2.85%,LPR减95BP为2.9%。但随着最新LPR报价,LPR减100BP为2.6%,LPR减95BP为2.65%,均低于2.85%的公积金贷款利率。“此前的合同签订为LPR减100BP的客户,我们只能按照2.6%执行。但随后新签订的客户,只能按照不低于2.85%执行。”一家商业银行个贷经理告诉记者。(南方+)

4、2024年医保目录现场谈判/竞价拟于10月27日—30日在北京开展预计11月份公布调整结果

今天(24日)从国家医保局获悉,根据工作安排,2024年医保目录现场谈判/竞价拟于10月27日—30日在北京开展,预计11月份公布调整结果,新版药品目录将于2025年1月1日起实施。此前,按照《2024年国家医保药品目录调整工作方案》,从7月1日正式启动国家医保局成立以来的第7次国家医保药品目录调整,经形式审查、专家评审、结果确认,共有162个通用名药品确认参加谈判/竞价。近期,组织医保管理、药物经济学等方面的专家,分别重点从职工/居民医保基金影响和药物经济学评价等方面对拟谈判/竞价药品开展测算。其间,组织专家代表与涉及的所有企业一对一沟通,交流测算思路和重点,充分听取企业意见建议,进一步提升测算工作的科学性、合理性。(央视新闻)

5、“长寿药”新突破中科院最新公布生物法合成NMN产量提高100倍!

据中国科学院天津工业生物所消息,该所通过开发从头合成途径提高烟酰胺单核苷酸(NMN)产量,实现超过100倍的NMN产量提升。

6、首批主动权益基金三季报出炉基金经理大幅调仓谋求“进攻”

截至10月23日,已有国投瑞银基金、万家基金、泰信基金、中金公司和蜂巢基金等公司相继公布旗下基金2024年三季报。从基金十大重仓股数据来看,基金经理在三季度进行了较大幅度的调仓换股,通过对资产的重新配置谋求更多进攻性。

7、股价盘后大涨超12%特斯拉Q3盈利超预期马斯克:明年销量有望增加两到三成

特斯拉公布了2024年三季度财报,尽管该公司营收略低于市场预期,但其盈利却超出了华尔街的预期。在财报发布后的会议上,特斯拉CEO马斯克表示,得益于汽车成本降低和自动驾驶的出现,明年特斯拉汽车销量在最好的情况下可增长20%-30%。

8、高盛:下调印度股市至中性看到了区域资金转向中国市场的迹象

高盛表示,“随着中国强有力的政策刺激以及股市的大幅上涨,我们看到了区域资金转向中国市场的迹象。过去两周,印度经历了约80亿美元的外资抛售,这是印度历史上按美元绝对值计算的第四大外国机构投资者(FII)抛售,并且新兴市场和亚洲基金在过去1个月减少了在印度的敞口,同时增加了在中国和其他北亚市场的敞口。”

9、苹果响起需求警报?iPhone 16料遭砍单约1000万部Vision Pro产量或已大减

美东时间周三,苹果公司股价下跌2.16%,而这背后可能与两条坏消息有关:首先是知名苹果供应链分析师郭明錤透露,苹果iPhone 16遭砍单;其次是消息人士透露,苹果近几个月来已经大幅削减了Vision Pro的产量。

机构观点

华泰证券:国内进入政策落地期与基本面观察期,建议积极寻找结构性和主题机会

华泰证券表示,复盘日股几轮牛市可以发现,在日本私人部门资产负债表衰退的下行周期中,股市难有长牛行情,短期拐点重点看财政。日股长期拐点需要通过总量和结构性政策配合,解决经济更深层次矛盾,走出通缩螺旋,资产负债表停止收缩等条件。本周资产配置建议,美国大选投票日临近,特朗普交易明显升温,后续更多关注预期差。国内进入政策落地期与基本面观察期,对美国大选等尚未给予充分定价,短期市场波动或仍较大,但活跃度仍保持高位,建议积极寻找结构性和主题机会。

中信建投:A股和港股有望继续走强,黄金价格上行格局至少有两点支撑

中信建投研报认为,A股和港股有望继续走强,货币政策宽松周期刚刚开启,无风险利率下行,长期资金入市有序推进,稳增长政策全面放开,对国内外投资者仍有较大吸引力。国内债市近期仍有波动,随时等待配置机会,关注股债跷跷板效应和债基、理财赎回风险。黄金价格的上行格局至少有两点支撑,一是来自实际利率的下行预期,二是全球部分主要经济体央行从2018年以来的持续性增持黄金。

中信证券:看好算力成为科技核心主线

中信证券研报表示,AI仍是目前最具成长性的科技领域,当前我们继续看好算力成为科技板块核心主线。我们认为全球算力产业链景气仍然持续,且在开放设计方案的推动下,产业链各环节进一步标准化,有望助推国产供应链厂商获取市场份额。另外AI算力作为全球各国科技必争之地,产业新周期开启的关键钥匙,国产AI算力需求明确,当前国产算力的产品、需求、生态都在稳步进化,逐渐成型,国产算力份额有望持续提升,成为算力产业中的主线。

银河证券:政策驱动稳增长,钢铁行业发展有望边际改善

中国银河证券表示,中央会议释放坚决稳增长信号,钢铁作为低位顺周期品种有望充分受益,超额收益可期。目前钢铁需求从房地产向高端制造转型过程中,国内制造业有望不断转型升级,钢厂有望继续复产,制造业对钢材需求存在刚性支撑。基建需求有望集中释放,出口需求存在韧性,总需求方面有望好于上半年。我们认为传统“金九银十”钢材消费旺季到来,行业供需格局有望进一步改善,催化钢价反弹,具备经营韧性和竞争优势的制造业核心资产有望迎来盈利复苏与价值重估。建议关注:普钢板块和特钢板块相关龙头公司等。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号