脱水回顾:

今日内容:

Ⅰ

锂电正负极集流体材料“新秀”!这个环节优先受益?

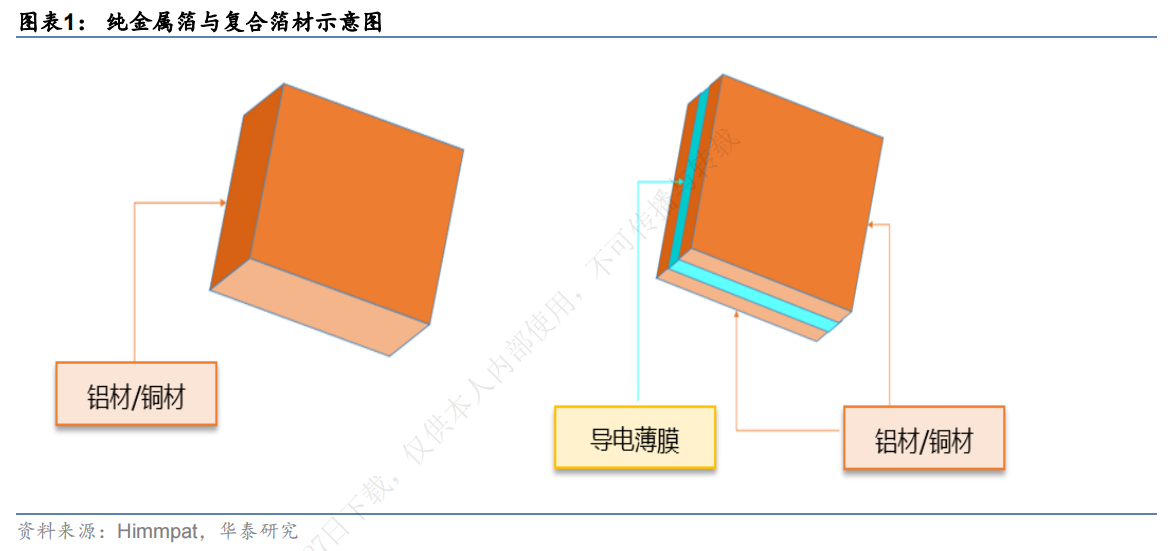

复合箔材是一种新型的动力电池集流体材料,其主体功能和传统箔材一样,即导电与承载活性物质。从结构上来看,区别于传统箔材,复合箔材是一种类似“三明治”的夹层式结构。性能优势、成本优势是复合箔材突破市场的两大抓手。

与传统箔材相比,复合箔材可以做到100%通过针刺测试,电池能量密度实现5%-10%的提升,寿命提升约5%,且规模量产后成本有望低于传统箔材,能有效应对金属价格上涨。

应用层面,机构认为复合铝箔可以有效助力高镍三元体系安全性,且复合铜箔降本能力更为突出,更适用于对价格更为敏感的铁锂系电池,中镍等三元体系也有望逐步应用复合箔材。一旦实现规模化量产,将显著降本拉开高增长序幕。

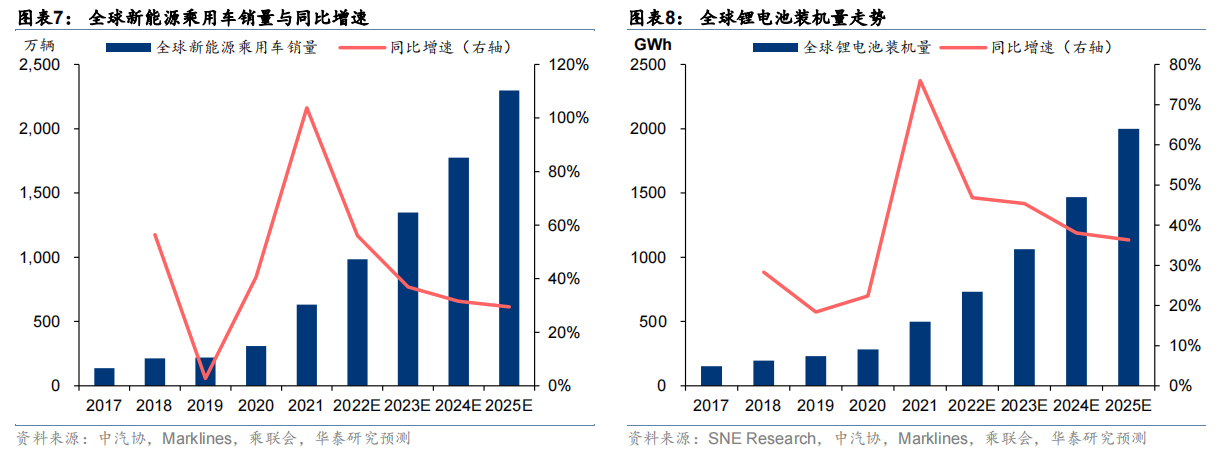

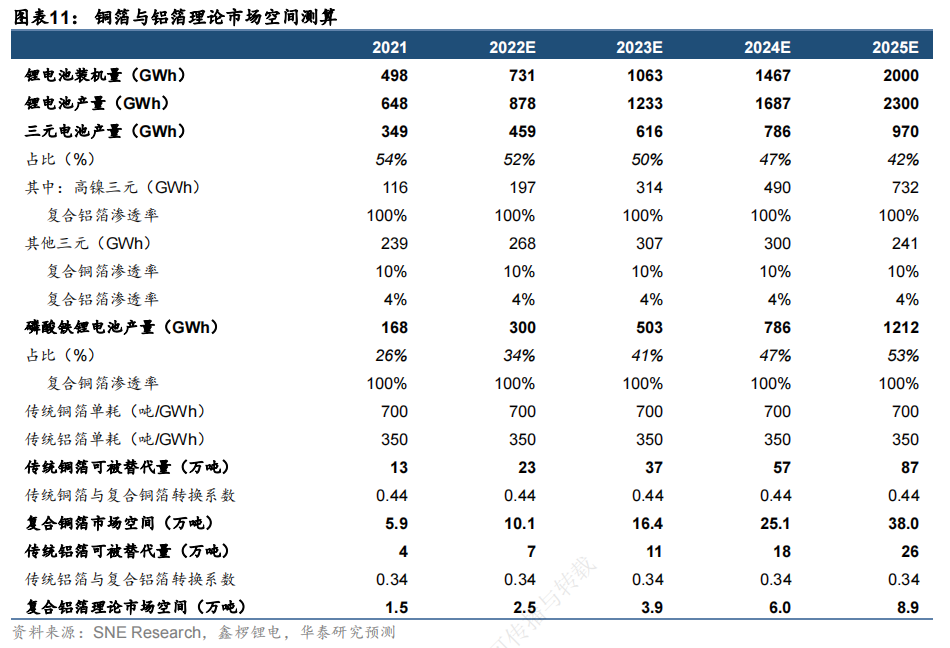

碳中和背景下,储能和新能源车快速发展,两者共同拉动锂电池需求快速增长。2015-2021年,全球动力锂电池装机量逐年上升。据调研数据,2021年全球动力电池装机量为297GWh,同比增长94.68%。预计22年全球动力电池装机量488GWh,2025年将达1370GWh,2022-2025年CAGR47%,市场空间较大。

储能领域,国内多地支持政策落地,新能源配储已成主流,需求有望加速放量。海外能源价格高企,户储需求抬升,美国独立储能项目延续高速发展,机构预计25年全球储能装机量达405GWh,2022-2025年CAGR57%。若未来在这两个市场渗透率达到40%-80%,机构预计2025年复合箔材的市场需求或将达到19-38万吨。

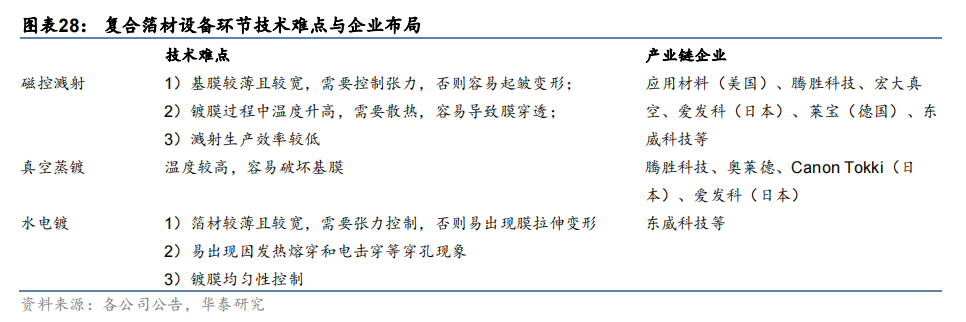

受益环节而言,从整体产业链来看,技术革新带来新设备需求,包括复合箔材生产需新增磁控溅射、真空蒸镀设备和水电镀设备,以及电池制造新增转接焊设备,设备企业有望率先受益。

国内上市公司中,东威科技主打电镀专用设备。公司锂电领域的复合铜膜电镀装备包括括卷式水平膜材电镀设备(滚筒导电)、卷式水平膜材电镀设备(双边夹导电),是目前国内唯一能量产该设备的企业。

Ⅱ

风电高空安全作业设备龙头,优质客户+高市占率打开成长空间!

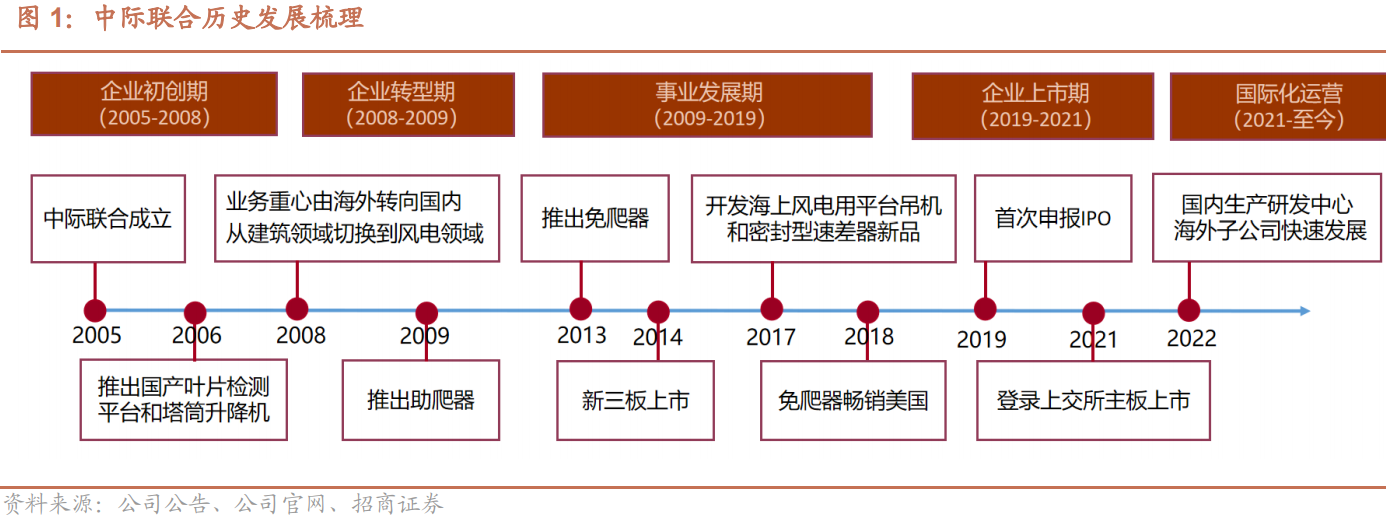

中际联合:公司是国内风电高空作业龙头,既受益于风电装机快速上量,也受益于所处行业的高集中度竞争格局。未来海风装机提速+风机轮毂大型化+老旧风机技改进程,对高空安全作业设备和服务提出了更高的要求,凭借一流的产品品质,为客户提供一站式服务,根据客户需求开发和定制产品,支持客户创造清洁能源,以实现可持续的未来。

标签:风电高空作业龙头、高空安全、高市占率、研发投入

看点一:风电高空作业龙头

公司是国内领先的专用高空安全作业设备和高空安全作业服务解决方案供应商,拳头产品塔筒升降机和免爬器在风电领域市占率第一,目前产品已应用于风电、电网、通信、建筑等15个行业,出口到55个国家和地区,拳头产品塔筒升降机和免爬器在风电细分市场占有率第一。

研报菌简评:公司以风电行业为基础,拓展至“风电+建筑+电网塔架+仓储+石化+民用应急逃生”等领域。

看点二:高空安全

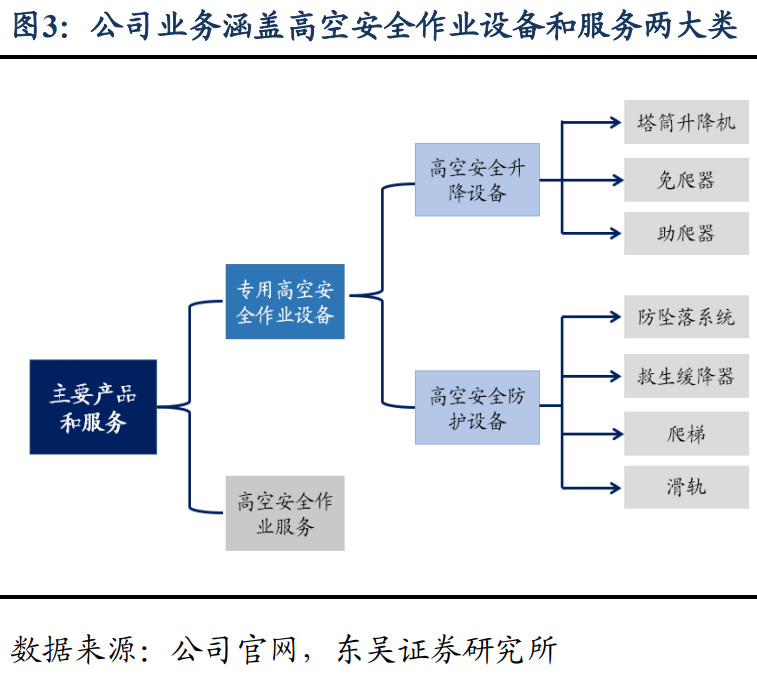

公司的主营业务是专用高空安全作业设备和高空安全作业服务,可以在保障高空作业人员安全的同时改善劳动条件、提升工作效率,服务是针对客户的高空设备进行维修、维护、海外产品安装的服务,主要包括风机高空检修维护服务,电网、通信、桥梁、火电厂锅炉、烟囱等的维修和定期维护服务。

研报菌简评:专用高空安全作业设备主要包括高空安全升降设备和高空安全防护设备,是为特定环境下的高空作业、保障人员安全和提高作业效率而设计和生产的专业化设备。

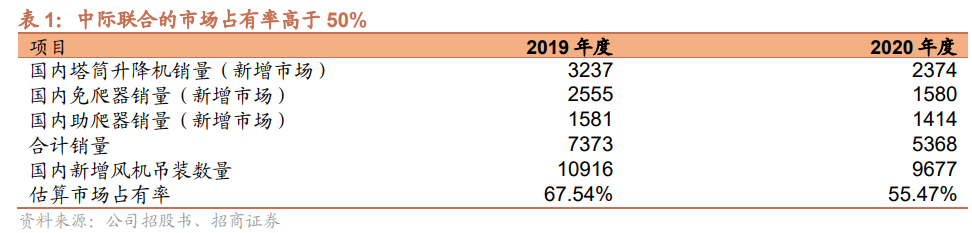

看点三:高市占率

公司的市场份额情况根据招股书测算,2019年在新增风电装机项目的市场占有率达到50%,而2017到2019年公司产品在风机市场的覆盖率仅为30%,这意味着公司依然在持续提升市场份额;

研报菌简评:公司未来大型化趋势越来越明显,高空作业设备的销量增长可能没有装机量增长快。

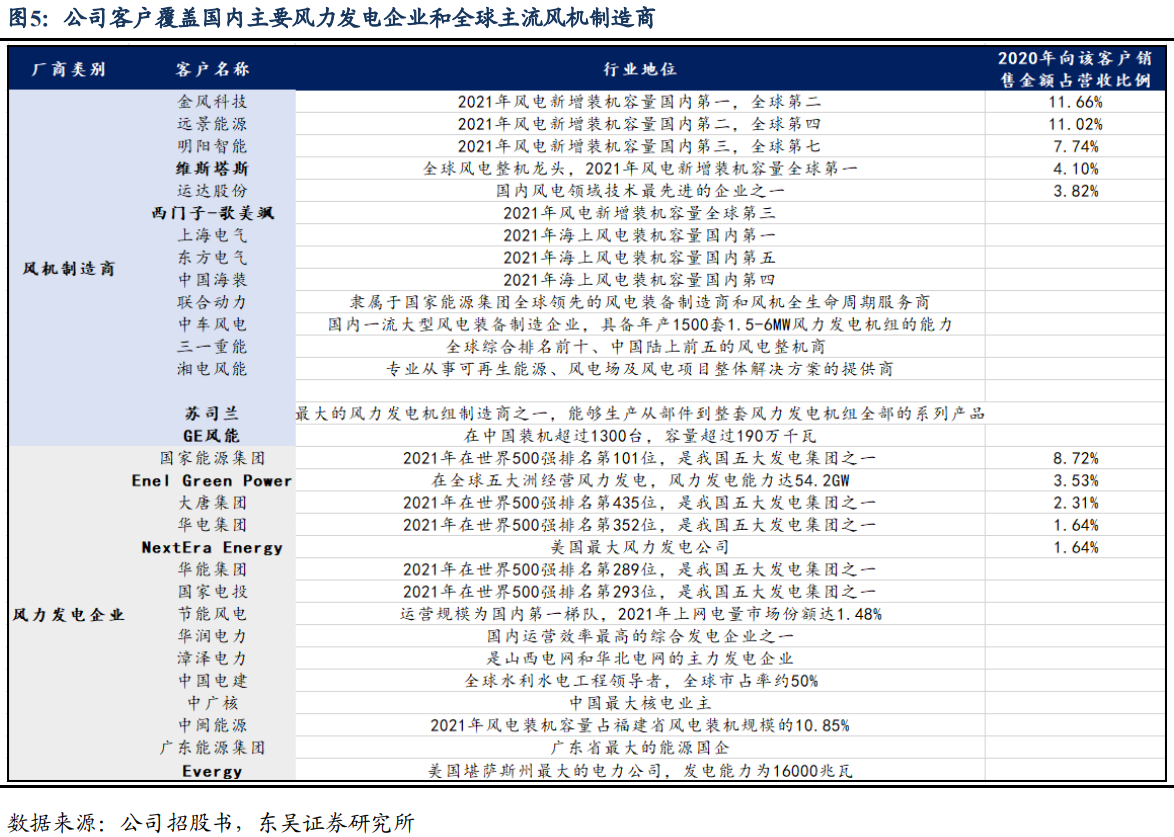

看点四:优质客户

公司供货国内外知名风电企业,客户资源及其优质,下游客户包含风机制造企业和风力发电企业两大类,随着产品线持续丰富完善,积累了优质客户资源,在风机制造领域2021年全球新增装机前十大风机制造商实现全覆盖;在风力发电领域,下游客户涵盖国家能源集团、大唐集团、华电集团、华能集团、国家电投五大发电集团以及其他海内外知名风电运营商。

研报菌简评:公司客户覆盖国内主要风力发电企业和全球主流风机制造商,成长空间巨大,随着技术的不断成熟和行业的高景气度,业务规模将逐步继续壮大。

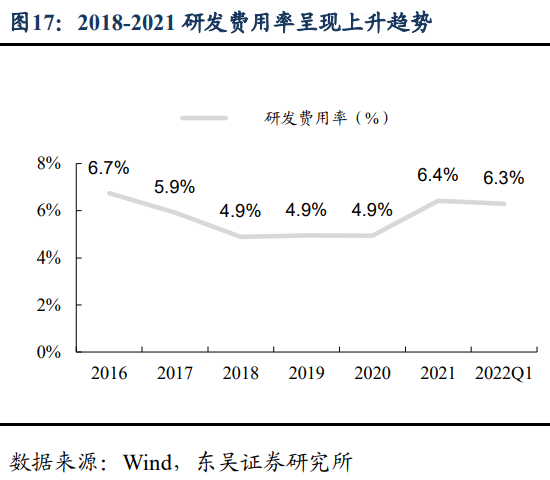

看点五:研发投入

公司2018-2021年研发费用率呈现上升趋势,加速风电领域配套产品升级、海外市场拓展和产品下游应用延伸,后续研发投入将维持较高水平。未来随着客户粘性增强,规模效应释放,研发费用率有望维持继续上升。

研报菌简评:科技是第一生产力,公司作为行业细分龙头,通过强大的科研体系和成果,将持续扩大行业领先优势。

参考资料:

1、20220927-华泰证券-新能车前沿技术之四:复合箔材

2、20220618-东吴证券-中际联合-605305-风电高空安全作业设备龙头,海外拓展+产品延伸打开成长空间

3、20220928-招商证券-中际联合-605305-风电升降设备龙头的进击:“风助火势”

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号