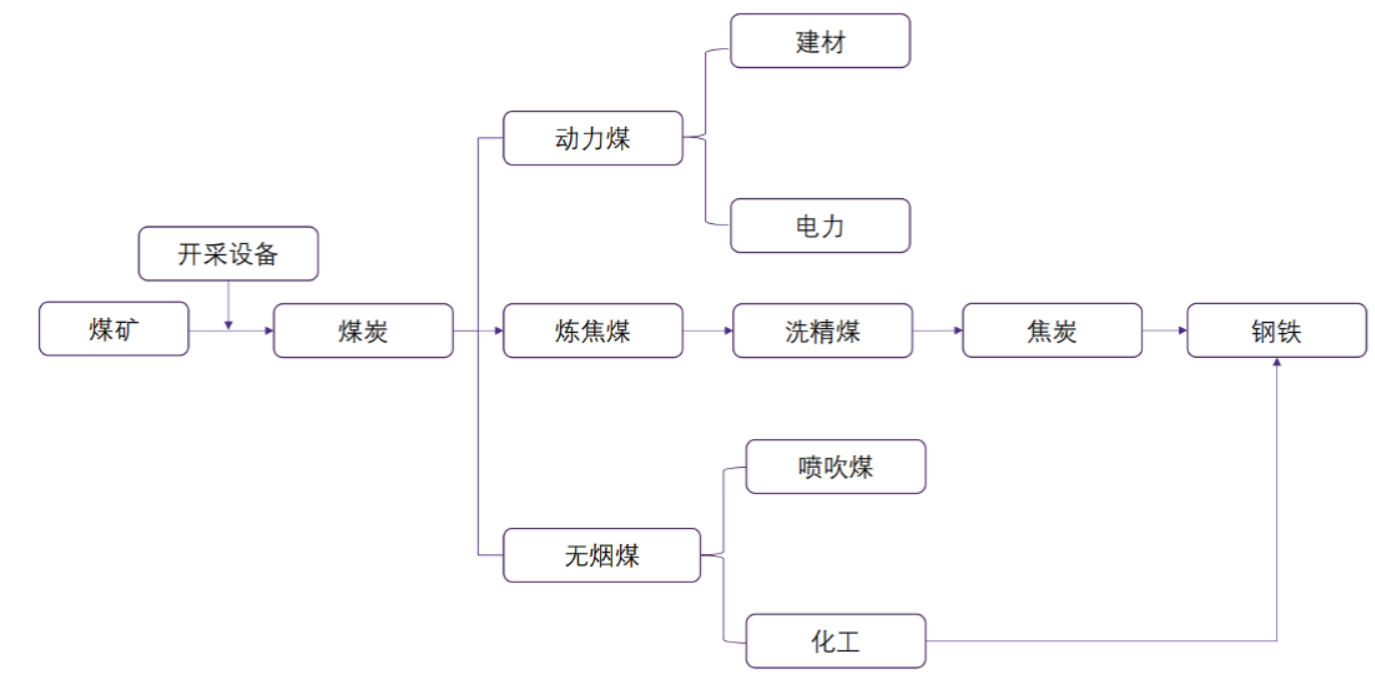

煤炭作为我国能源体系的压舱石,其价格波动不仅关乎能源安全,更深刻影响宏观经济运行。2024年我国煤炭消费总量48.14亿吨,同比增长1.70%。消费结构来看,电力行业煤炭消费占比为第一,为55%,其次为钢铁、建材和化工行业分别占比18%、12%和8%,其他行业占比7%。所以煤炭行业有明显的淡旺季,进入秋冬季,北方天气转冷,每年的11月份到次年的3月份,是煤炭的传统旺季。煤炭价格的整体分析框架,主要是受到供需影响,需要分析供给端新增,和需求端情况,可以通过跟踪煤炭港口库存等指标来判断煤炭景度。我们认为,国内进入金九银十,叠加国内反内卷政策,煤炭行业有望进入新一轮景气上行周期,煤炭行业龙头公司将业绩修复。

煤炭产业链数据来源:华鑫证券 |

|

回顾上半年,2025年上半年,煤炭市场呈现"供应宽松、需求承压、价格下行"的格局,规模以上煤炭企业利润同比普遍腰斩。进入三季度,随着政策调控加码、季节性需求回升及国际市场变化,煤炭价格有望进入上行周期。

2025年上半年,我国煤炭市场供需关系呈现显著宽松特征,价格中枢持续下移。全国规模以上煤炭产量达24.0亿吨,同比增长5.4%,山西、内蒙古、陕西、新疆四大主产区合计贡献产量增量的92%,其中新疆产量增幅高达12.4%,表现尤为突出。进口方面虽同比下降11.13%至2.2亿吨,但月均进口量仍维持在3695万吨的相对高位,叠加国内高产,市场供应持续充裕。这种供应格局直接导致煤炭价格承压下行,晋城地区无烟小块煤长协价格从年初1030元/吨跌至6月末900元/吨,跌幅12.6%;长治低硫喷吹煤市场价格跌幅更达20.3%,市场情绪低迷。

需求端的疲软进一步加剧了价格下行压力。电力行业受新能源替代冲击明显,1-6月规模以上火力发电量2.94万亿千瓦时,同比下降2.4%,这与风电、太阳能发电装机容量同比分别增长9倍和4.6倍形成鲜明对比。截至6月底,清洁能源装机占比已达59.6%,火电装机占比降至40.4%,能源结构转型对电煤需求的压制效应持续显现。非电领域同样表现乏力,受房地产开发投资同比下降11.2%的拖累,1-6月粗钢产量同比下降3.0%,水泥产量下降4.3%,钢铁、建材等主要耗煤行业需求不振。化工行业虽保持8%的增长,但企业普遍采取"按需压价采购"策略,对煤价支撑有限。

煤炭中观景气数据跟踪

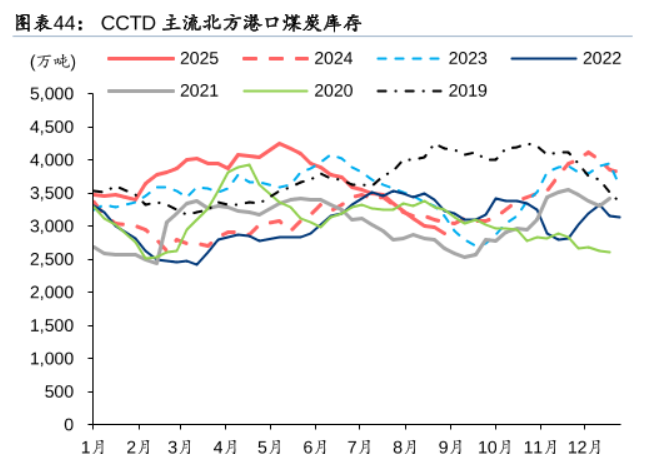

从主流港口库存数据看,库存一直处于下行趋势中。8月26-9月1日煤炭持续去库;高炉、焦化开工率均高于去年同期。8月22-28日,全国重点电厂日均耗煤量同比降幅较前一周的4.9%收窄至3.4%。8月26-9月1日,主流港口煤炭库存环比减少235.1万吨,同比减少431.4万吨。8月30日-9月5日,焦化企业开工率同比上升4.9个百分点,环比较前一周回升0.6个百分点;高炉开工率同比增加4.0个百分点,环比下降2.8个百分点。

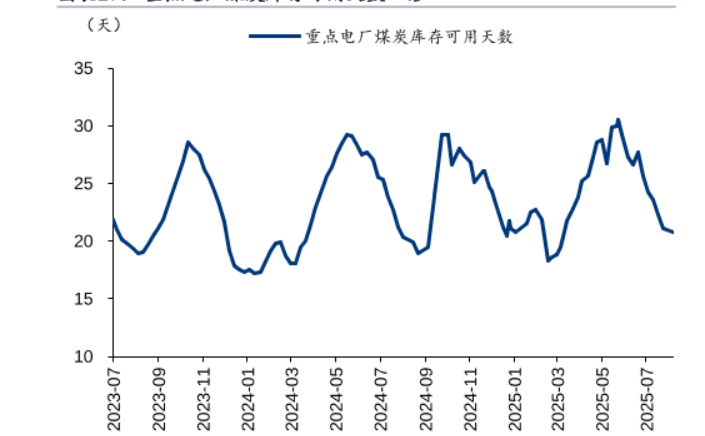

8月动力煤、焦煤、无烟煤价格均回升,前瞻来看,北方港口煤炭库存、重点电厂煤炭库存可用天数回落,从原先的33天,下跌到目前的23天左右。

北方主流港口煤炭库存数据来源:华泰证券 |

|

重点电厂煤炭库存数据来源:华泰证券

煤炭反内卷政策催化

2025年7月10日国家能源局综合司发布《关于组织开展煤矿生产情况核查促进煤炭供应平稳有序的通知》,针对“部分煤矿企业以量补价,超公告产能组织生产”等扰乱市场秩序行为,将在山西、陕西等8省(区)启动煤矿生产大核查,要求各地8月15日前完成核查上报,核查的主要内容包括:①超产即停:2025年上半年单月原煤产量超公告产能10%的煤矿停产整改并全省(区)通报;②严惩违规:对不按要求整改、安全保障能力不足的煤矿,将“从严从重”处罚或核减产能;③严控计划:要求企业编制季度、月度生产计划时,必须均衡合理,若执行不力则将立即纠正并纳入重点监管。

我们可以发现从7月份国家反内卷政策以来,煤炭价格触底回升,节后7月10号,煤炭行业限制超产行为,动力煤价格也回到700元/吨。

煤炭三四季度景气度展望

进入三季度,煤炭供应格局面临政策调控的显著影响。陕西省率先下发《关于优化煤炭生产供给促进煤炭市场平稳运行的通知》,明确要求煤矿严格在合法产能内组织生产,对超产企业实施整改,这一政策动向迅速引发市场关注。作为全国第三大产煤省区,陕西的政策收紧可能产生示范效应,预计其他主产区将跟进出台类似措施,"反超产"政策将成为抑制供应过剩的重要力量。

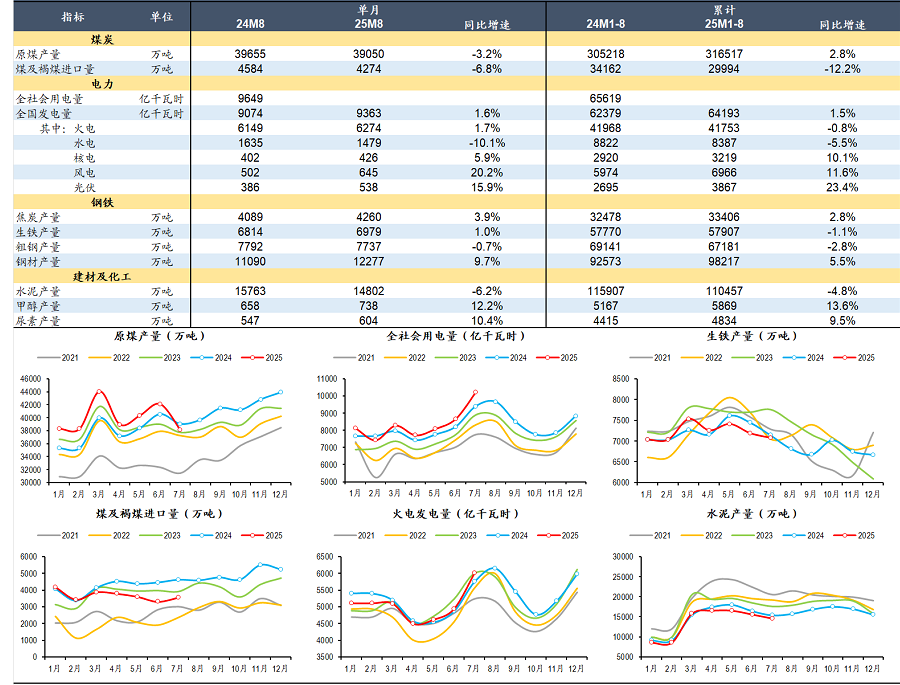

中观景气数据上,整体需求较弱,但是展望金九银十和美国降息,煤炭下游需求有望修复。需求煤炭:8月原煤产量3.91亿吨,同比-3.2%;1-8月累计产量31.65万吨,同比+2.8%,电力:8月火电产量6274亿度,同比+1.7%;1-8月累计产量4.18万亿度,同比-0.8%,钢铁:8月生铁产量6979万吨,同比+1.0%;1-8月累计产量5.79亿吨,同比-1.1%,建材:8月水泥产量1.48亿吨,同比-6.2%;1-8月累计产量11.05亿吨,同比-4.8%。

煤炭产量上,因为限制超产,7月原煤产量同比首次出现负增长,创下2024年5月以来新低,显示供应端已出现收缩迹象,这一趋势在三四季度可能进一步强化。

需求端,三季度末进入冬季采暖煤备货周期,历史数据显示,冬季采暖旺季(11月-次年3月)煤炭消费量通常占全年的40%-45%。尽管新能源发电占比提升,但火电的调峰保供作用仍不可替代,国家电网预测2025年冬季供暖负荷将达2.2亿千瓦,同比增长3%,对应动力煤需求增量约800万吨。若出现强寒潮天气,电厂日耗可能突破900万吨/日,加速库存去化。

目前非电需求呈现"钢铁弱复苏、建材稳增长"的分化格局。钢铁行业方面,8月下旬以来钢厂复产节奏加快,247家钢厂高炉炼铁产能利用率环比提升4.39个百分点至90.18%,日均铁水产量增加11.71万吨至240.55万吨,带动炼焦煤需求边际改善。但房地产新开工面积同比下降20%,钢材消费信心不足,制约炼焦煤需求复苏高度。建材行业受益于"保交楼"政策推进,水泥、玻璃开工率逐步回升,预计四季度动力煤需求将增长1500万吨左右,成为非电领域的主要增长点。

化工用煤保持稳健增长。上半年甲醇产量同比增长8%,煤制烯烃等新型煤化工项目持续投产,预计全年化工煤需求增速维持在5%左右。但企业对煤炭市场普遍持看空心态,库存维持低位,采购行为偏谨慎,这将限制需求弹性释放。

展望,今年金九银十,动力煤价格将呈现"U型反弹"走势。9月上旬榆林Q6000大卡动力煤出矿价已跌至540-555元/吨,接近部分煤矿成本线,进一步下跌空间有限。随着库存去化加速,预计9月下旬价格将企稳回升,秦皇岛5500大卡动力煤市场价有望从当前的810元/吨回升至850-880元/吨区间。2025年三四季度煤炭市场将呈现"供需紧平衡、价格稳中有升"的格局。三季度随着库存去化与节前备库启动,动力煤价格有望从当前低位回升,秦皇岛5500大卡动力煤市场价预计回升至850-880元/吨;四季度采暖旺季需求驱动下,价格中枢进一步上移至900-950元/吨,炼焦煤价格同步小幅上涨。

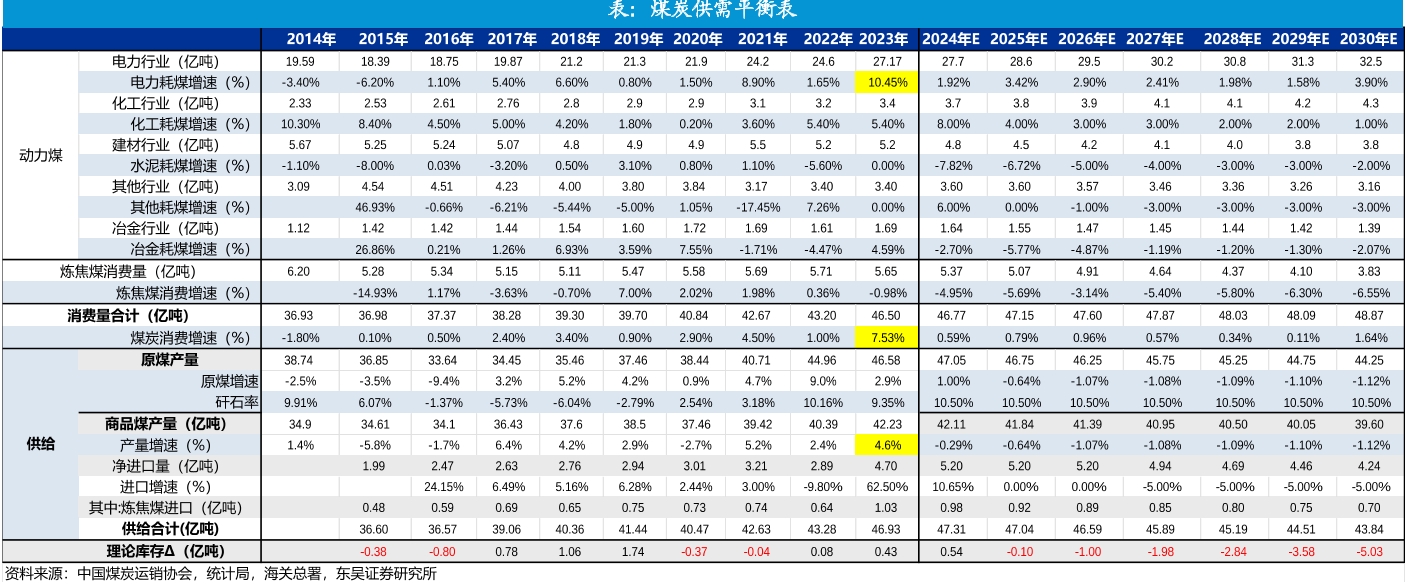

我国煤炭整体供需平衡表 数据来源:华泰证券 |

|

我国煤炭消费中观景气数据 数据来源:华泰证券 |

|

参考研报

20250914-开源证券-煤炭行业2025年中报综述:反内卷有望托抬煤价,煤炭核心价值将被重塑

20250913-中泰证券-淡季煤价寻底告一段落,再提示煤炭配置机遇

20250908-华泰证券-中观景气与战术配置月报:tmt和涨价链景气占优

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

沪公网安备31011802005267号

沪公网安备31011802005267号