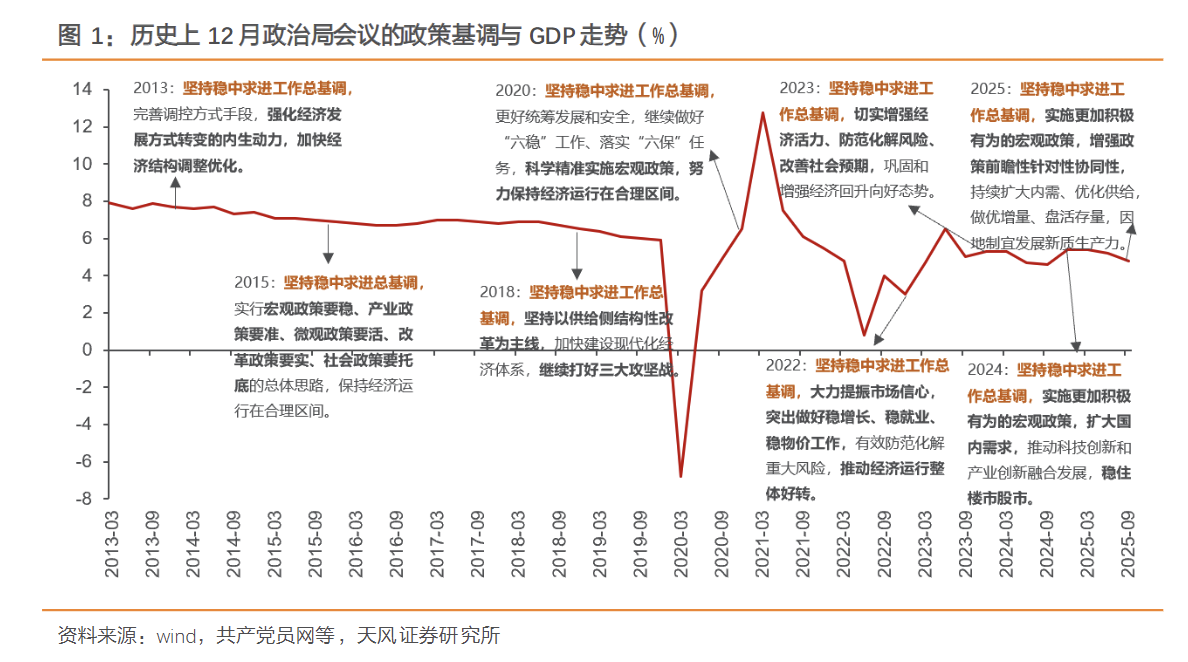

新华社北京12月8日电 中共中央政治局12月8日召开会议,分析研究2026年经济工作,审议《中国共产党领导全面依法治国工作条例》。中共中央总书记主持会议。

init-width="772" init-height="1564" src="https://bexp.135editor.com/files/users/811/8110748/202512/27505636-HgQdeU.jpg?auth_key=1765727999-0-0-9d8af794975f05caf4dc828f236c6878" name="图片 1" align="bottom" width="410" height="831" border="0" data-ratio="2.026829268292683" data-w="410" style="box-sizing:border-box;width:410px;"/>

经济形势:肯定进展,直面压力。12月政治局会议肯定了当前经济表现和高质量发展路径,2025年“经济社会发展主要目标将顺利实现”,经济运行总体平稳、稳中有进,新质生产力稳步发展。基本面具有韧性的同时,仍面临有效需求不足的矛盾。

会议关于明年的政策基调,强调“实施更加积极有为的宏观政策,增强政策前瞻性针对性协同性”,“发挥存量政策和增量政策集成效应,加大逆周期和跨周期调节力度”。与“十五五”规划建议的政策表述一脉相承,注重打好政策“组合拳”,平衡好短期“稳增长”与长期“促转型”之间的关系。

财政政策:更加积极与集成效应。预计,一是存量政策方面,将继续推动安排的财政资金加快形成实物工作量;二是增量政策方面,未来可能新增的财政资源,如2026年可能安排的预算赤字、新增地方政府专项债券、超长期特别国债等。

2026年目标赤字率维持在4%左右,财政赤字规模将增长至6万亿,2026年政府债规模合计约16万亿。中央财政方面:一般国债发行5.2万亿元;超长期特别国债预计增加至1.5万亿元;注资特别国债预计发行0.5万亿元。地方财政方面:新增一般债发行额度预计为0.8万亿元;新增专项债发行额度预计扩张至5.0万亿元;用于置换隐性债务的特殊再融资债规模为2万亿元;此外,预计明年财政可灵活安排的结存额度为9369亿元。

货币政策:适度宽松与跨周期调节。一方面,2026年货币政策将延续“适度宽松”取向,强调“灵活适度”。一是体现于流动性维稳,我们预计资金面延续均衡平稳,资金利率围绕政策利率上下波动。二是体现于结构性工具发力,货币政策操作更加注重“精准有效”,支持科技创新、服务消费与养老、支农支小、资本市场等领域。

另一方面,央行更加注重“逆周期”和“跨周期”调节,总量宽松空间或有所收窄。央行的货币政策除了为实体经济提供充裕的流动性,降低企业综合融资成本,并与积极的财政政策形成协同效应外,也需要为中长期发展预留空间,避免“大水漫灌”,做好跨周期平衡。预计2026上半年央行或实施1次降息,幅度在10BP左右;央行可能实施1次降准,幅度在50BP。

扩内需政策:“内需主导”的战略升维。会议对扩大内需的部署,进一步上升为统领性的“内需主导”战略。一方面,大力提振消费,居民消费率提高仍是核心议题。另一方面,本次会议将“扩大内需”与“优化供给”并列提出,从供需两侧协同发力,通过“适配性”这一关键抓手,解决供需结构性矛盾。

防风险政策:持续化解与守牢底线。此次会议更加强调“持续”防范化解风险,这表明对房地产、地方政府债务、中小金融机构等重点领域风险的处置将是一项常态化、长期化的工作。此外,会议将“稳市场”与稳就业、稳企业、稳预期并列,表明资本市场(股市、债市)的稳定已成为风险防控全局的关键一环。

股市方面,在12月政治局会议召开后20日,股票市场多呈现出震荡偏弱的格局,在N+10日,2014-2024年的上证综指平均下跌0.2%,沪深300指数基本持平;在N+20日,上证综指平均下跌0.9%,沪深300指数平均下跌0.4%。

当然各年12月政治局会议召开后的股债走势也有方向和程度上的区别,是出现上涨、还是下跌趋势,关键仍取决于当时的宏观经济图景和政策范式演绎。

总体而言,今年12月政治局会议强调“实施更加积极有为的宏观政策”,整体符合市场预期。财政政策扩张主线依然清晰,注重存量政策和增量政策集成效应,货币政策延续“适度宽松”,强调“跨周期”调节,为中长期发展预留空间,注重打好政策“组合拳”,平衡好短期“稳增长”与长期“促转型”之间的关系。关于扩大内需的部署,进一步上升为统领性的“内需主导”战略,提升供需适配性。此外,强调“持续”防范化解风险,对房地产、地方政府债务、中小金融机构等重点领域风险的处置将是一项常态化、长期化的工作。

12月政治局会议开完、2026年政策大方向确定,中央经济工作会议据此进一步部署、篇幅也更长,预计:应会突出“十五五”开局之年的重要性,2026年政策总基调应会偏积极、偏扩张、偏刺激,应会强调“做好经济工作意义重大”、GDP目标可能继续定为5%左右,应会进一步突出强产业(科技新质生产力)、扩内需、中央加杠杆,应会进一步布局“十五五”,也应会进一步要求抓落实、充分调动各方积极性;具体方向上,重点关注货币政策、财政政策、科技自立自强、“两重”、“两新”、服务消费、提升居民消费率、稳股市、稳楼市、“投资于人”、“中国人经济”等可能的新部署。

1、12月政治局会议历来是中央经济工作会议的吹风会,且大多间隔在一周内,次年经济工作基调和总体部署也就此确定。节奏上,每年4/7/10/12月的季度政治局会议(10月可能不开)均围绕经济,也是决定后续政策方向的关键会议。其中,12月政治局会议定调次年,随后中央经济工作会议据此进一步部署、篇幅也更长。

2、基于今年以来经济表现,结合二十届四中全会、国常会等定调,近期发改委、科技部、商务部等表态:

前瞻1:经济形势上,应会肯定今年以来经济运行顶住压力、稳中有进且积极因素持续增多,但应也会继续强调经济运行面临不少风险挑战,也面临不少新问题、“新课题”等,需妥善应对、积极求变。

一方面,应会肯定当前经济运行顶住压力、稳中有进、积极因素持续增多,如11.14国新办发布会,肯定今年以来“经济顶住压力,保持稳中有进发展态势,积极因素继续累积”等;

另一方面,也会继续强调经济回升基础尚不牢固、经济运行面临不少风险挑战,也面临不少新问题、新课题等,需妥善应对、积极求变。

其中,形势判断上可能会延续二十届四中全会定调,如“我国发展处于战略机遇和风险挑战并存、不确定难预料因素增多的时期”,包括国际方面“世界变乱交织、动荡加剧,地缘冲突易发多发;大国博弈更加复杂激烈”,国内方面“人口结构变化给经济发展、社会治理等提出新课题”等。

前瞻2:政策基调上,2026年是“十五五”开局之年,“做好经济工作意义重大”,可能继续“保5%”,对应政策总基调应会偏积极、偏扩张、偏刺激。参照2020年12月政治局会议,本次应也会大体回顾“十四五”收官成果、重申“十五五”启新篇的历史性地位,并突出2026年作为“十五五”的开局之年,稳住经济、确保良好开局的重要性,如2020年12月政治局会议针对“十四五”开局之年特别强调,“明年是我国现代化建设进程中具有特殊重要性的一年,做好经济工作意义重大”,本次可能延续二十届四中全会要求,如重申“经济增长保持在合理区间”。相对应,预计2026年GDP目标仍定为5%左右偏高水平,叠加后续关税仍有变数、扰动仍存,指向2026年政策大方向上仍会偏积极、偏扩张、偏刺激,为承前启后奠定基础。

前瞻3:政策执行上,应会要求进一步抓落实、充分调动各方积极性,也要落实好“十五五”规划编制建议稿精神,做好规划纲要编制工作。

一是应会延续强调落实落细好各项政策,站在“十五五”启新之际,也要充分调动各方积极性,如7.30政治局会议要求,“要充分调动各方面积极性;领导干部要树立和践行正确政绩观,按照新发展理念做好经济工作”;二是根据“十五五”规划编制建议稿,高质量编制“十五五”规划纲要,也对应当下至2026年全国两会前均属“十五五”规划纲要编制期,后经全国两会表决后发布全文,后续也会“做好专项规划编制与国家发展规划的衔接,指导地方立足比较优势编制规划”。

前瞻4:重点工作上,进一步突出强产业、扩内需、中央加杠杆,包括松货币、宽财政、促消费、拉基建、稳地产、促改革等,很可能会有不少新部署,尤其是突出科技自立自强、发展服务消费、更大力度推动房地产止跌回稳、谋划新一批重大项目、落实“投资于人”等。

1)松货币、宽财政,进一步中央加杠杆,降准降息可期,财政赤字总规模可能略高于2025年。货币政策方面,宽松还是大方向,降准降息仍可期,节奏上“相机抉择”、基本面仍是核心考量,操作上继续遵循“缩减原则”。中性情形下,预计2026年可能降准1-2次、幅度50-100BP,降息1-2次、幅度10-20BP,结构性政策工具也有望继续降价扩容、支持“五篇大文章”。财政政策方面,优化“投资于物”、更注重“投资于人”,节奏上有望前置发力。预计2026年财政扩张力度与2025年大体相当,一般赤字率延续4%左右、专项债5万亿(2025年4.4万亿)、特别国债2万亿元左右(2025年1.8万亿);综合看,2026年广义财政支出规模有望达43万亿左右、较2025年多增1万亿左右。

2)强产业,有望延续靠前排序、突出科技自立自强,短期政策应会更聚焦自主创新、产业融合、科技人才一体化发展。产业、科技有望延续“十五五”重点任务下首位排序,延续突出“科技自立自强”。具体政策方面,可参考11.25科技部接受新华社专访,后续锚定科技强国、政策有3大聚焦:1)加强前沿领域系统布局,加快重点任务组织实施,全面增强自主创新能力,抢占科技制高点;2)推动科技创新和产业创新深度融合;3)多措并举一体推进教育科技人才发展。

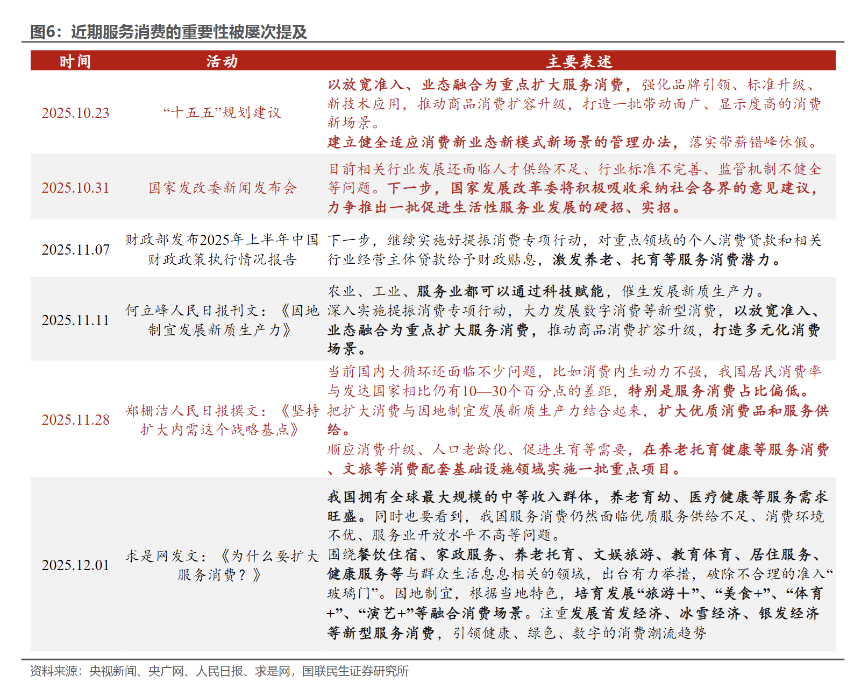

3)促消费,居民消费率明显提升有望成为新定量目标,“两新”政策规模预计至少持平2025年的3000亿,也会更侧重服务消费。预计2026年内生动力可能仍弱,促消费政策应继续加码,以旧换新有望延续、规模预计至少会持平2025年3000亿元,也会更侧重服务消费。此外,综合施策促消费总体仍延续4大发力方向:给居民针对性增收、减负、吸引外需、优化供给。结构看,重点关注“增量创造”带来的增长空间,如11.26工信部等发文《增强消费品供需适配性进一步促进消费》,目标到2027年,形成3个万亿级消费领域(老年用品、智能网联汽车、消费电子等),10个千亿级消费热点(婴童用品、智能穿戴产品、户外用品、民用无人机等),对应领域后续应均会有具体政策。

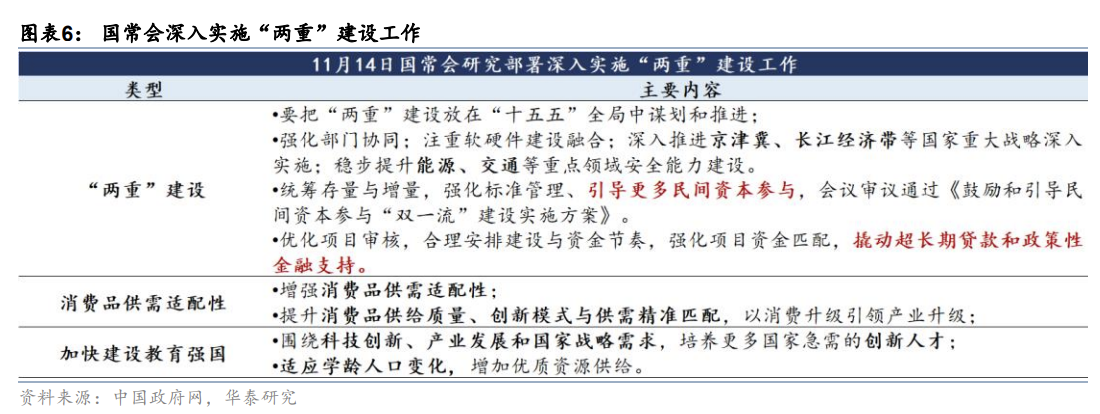

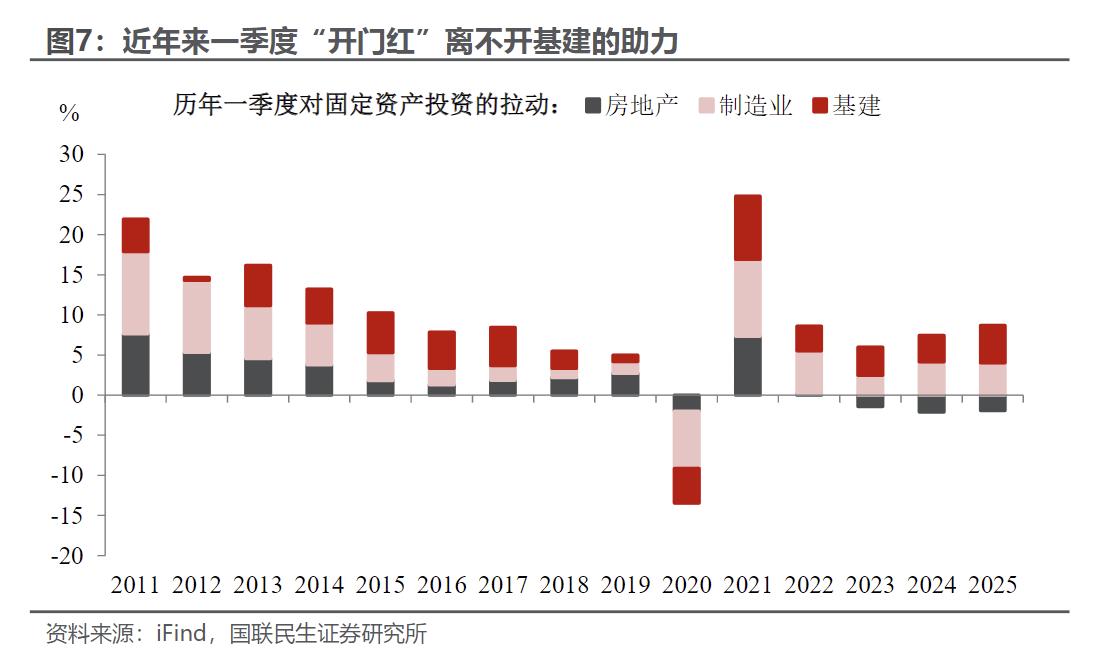

4)扩基建,“抓紧、抓好、用好”民生类投资和“两重”建设,扩大有效投资,关注后续“十五五”重大项目清单,如水利基建(水电、运河等)、科技(产业融合)、民生(“投资于人”)等新项目部署。近期11.14国常会已部署深入实施“两重”建设工作,要求把“两重”建设放在“十五五”全局中谋划和推进,突出“战略性、前瞻性、全局性”。2026年应会继续抓好、用好“两重”建设,“投资于人”要求下,也会侧重民生类投资。此外,“十五五”规划纲要全文应也会明确新一批重大项目“清单”,包括具体数量和领域(如“十四五”规划列明102项重大项目),将指明后续政策、资金等资源的重点支持方向。发改委发文《高质量做好“十五五”规划编制工作》中指出,重点聚焦“新质生产力发展、重大基础设施建设、城乡区域协调、绿色低碳转型、重点领域安全保障、解决人民群众急难愁盼问题”等领域,提出一批重大工程项目。

5)稳地产,推动房地产高质量发展大方向已定,也会继续加力推动地产止跌回稳,系列地产组合拳仍可期。从“十五五”规划建议稿来看,中长期推动房地产高质量发展大方向已定,具体抓手包括加快构建房地产发展新模式、优化保障性住房供给、因城施策增加改善性住房供给、推进“好房子”建设等。短期看,继续提示:房地产还是经济增长和收入预期的稳定器,应会延续强调持续用力推动地产止跌回稳,如降低房贷利率和购房税费负担、优化收储、进一步“保主体”等。

6)促改革、防风险,应会更为突出“十五五”新部署和“划重点”,包括新质生产力、要素市场化、“投资于人”、稳楼市、稳股市等。重点关注:1)建设强大国内市场、加快构建高水平社会主义市场经济体制,如延续“反内卷”,加快完善要素市场化配置体制机制,也可关注“编制宏观资产负债表、全面摸清存量资源资产底数、优化资产负债结构”等新部署的实际动作;2)“一老一小”,发挥育儿补贴、个税抵扣等政策的综合作用,优化基本养老服务供给,优化就业、社保等方面的年龄限制政策,积极开发老年人力资源,发展银发经济;3)稳股市,央行、证监会在学习二十届四中全会精神时有细化跟进,包括央行“维护股市、债市、汇市等金融市场平稳运行”,证监会“进一步深化投融资综合改革,持续增强我国资本市场的包容性、适应性和吸引力、竞争力”。

7)其他可关注:除12月两大会议定调外,短期可紧盯各类政策接续,包括Q4政策性金融工具、结存限额下拨、重启买卖国债等政策的效果,以及各部门对2026年以旧换新、谋划新一批重大项目的“吹风”。

参考资料:

20251209-天风证券-12月政治局会议,五点关注

20251129-国盛证券-中央经济工作会议前瞻

20251202-华泰证券-中央经济工作会议前高层调研与政策信号

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号