脱水回顾:

今日内容:

Ⅰ

量价齐升!新能源车这个细分领域单车价值提升3倍?!

汽车热管理行业随着电动化进程,单车价值量逐步提高。国内外新能源汽车市场潜力巨大,汽车热管理产品的市场需求也将随之大幅提升,该行业将充分享受电动化进程中的红利。

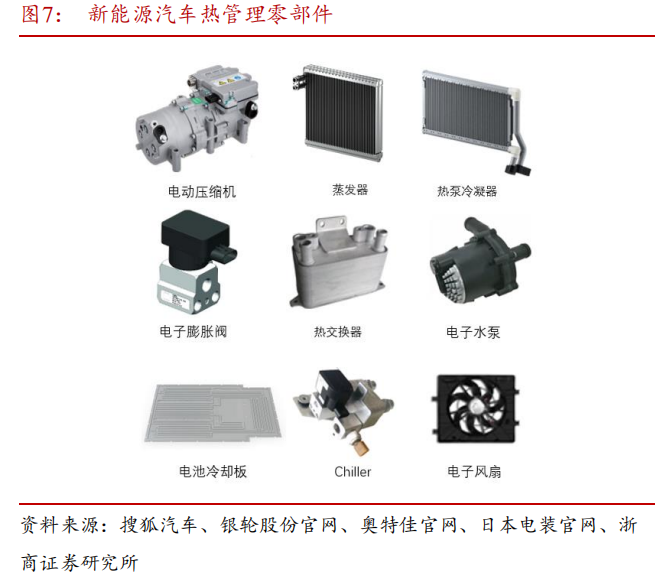

构造上,新能源汽车热管理系统主要分为座舱热管理、电池热管理和电机电控热管理三大部分。

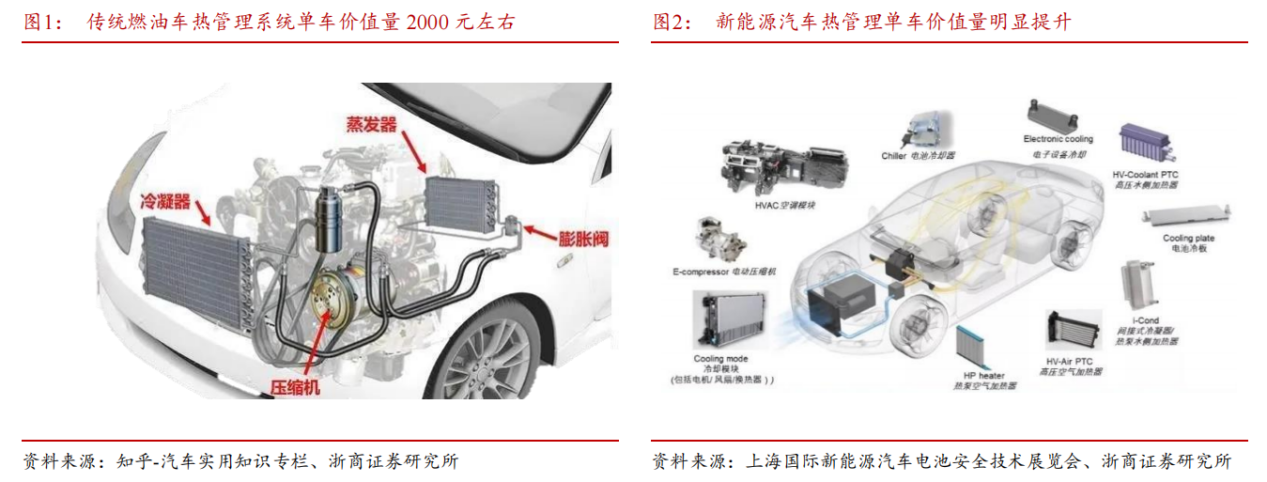

相比于燃油车,新能源汽车热管理系统新增了电池热管理和电机电控热管理系统,且驾驶舱制热由原来发动机冷却液制热转变为PTC加热或者热泵。其整个系统的单车价值由传统燃油车的2000元左右,提升3倍,达到6000元左右。

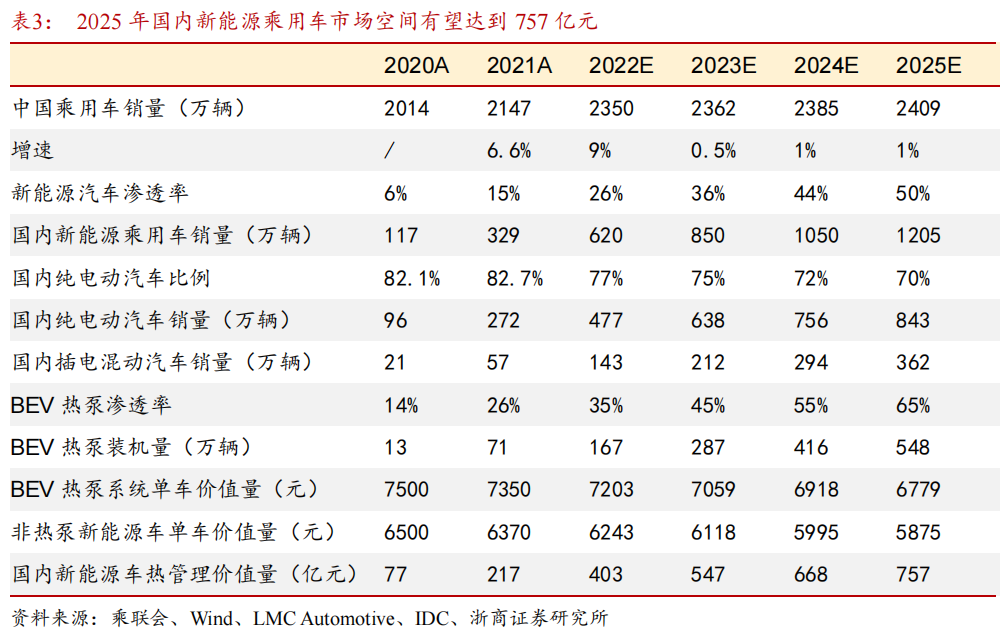

2022年新能源汽车渗透率接近30%,随着新能源汽车渗透率的提高,将给汽车热管理行业带来新的增量。根据IDC国际市场研究公司预测,到2025年新能源乘用车销量有望超过1200万辆,渗透率达到50%。

假设热泵系统在纯电动乘用车中的渗透率达到65%,且随着新能源汽车热管理系统零件的规模化效应,逐年成本的降低。通过测算,2025年国内新能源乘用车热管理行业市场空间将达757亿元,2021年至2025年的复合增长率达到36.7%,提前布局该赛道的企业有望受益。

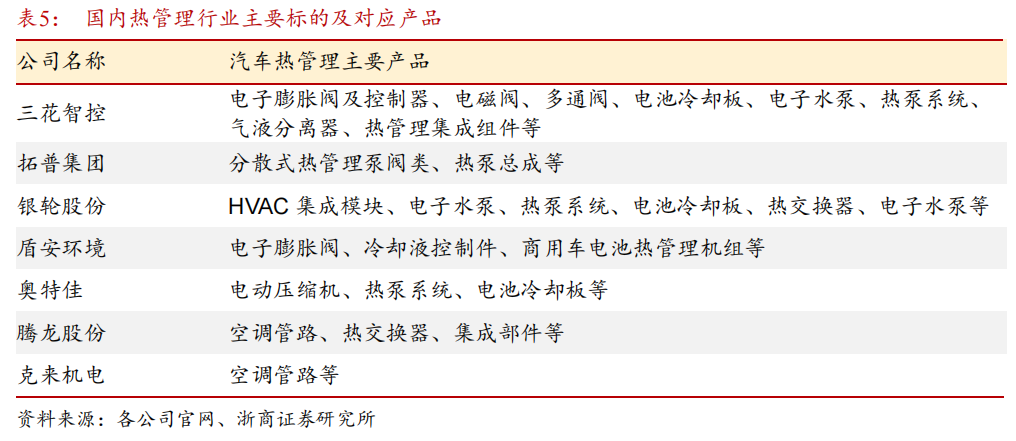

目前,在汽车热管理市场中,外资企业具有先发优势,市场占有率高,国内企业由于起步较晚,竞争环境较为激烈,主要通过提供热管理系统中某个零部件的方式,为整车厂进行供货。但伴随着国内更多新势力品牌的诞生,给国内热管理零部件供应商提供了更多尝试的机会,使其在技术经验方面逐渐积累,向汽车热管理集成供应商转变。

譬如:在整个热管理系统中,电子膨胀阀技术门槛高。三花智控的电子膨胀阀可提供更加精确的流量控制,整体市场占有率较高。盾安环境近期推出大口径电子膨胀阀,可实现替代电磁阀、截止阀的作用,具有一定的经济性,将加大电子膨胀阀领域的市场竞争。

其他核心系统方面,传统的座舱暖风制热PTC和电池加热PTC功耗较高,在冬季会降低整车续航里程100-150公里。而热泵系统热效率可提高3倍,实现整体续航里10%-15%的提升。数据统计显示,2022年1-10月份,热泵系统在国内纯电动汽车领域渗透率已经达到了33%。随着冬季续航里程问题突显,热泵系统在纯电动乘用车领域渗透率将逐渐提升。

当下,特斯拉和比亚迪是热泵车型渗透的主力,国内其他整车厂也在逐渐布局。上市公司中,拓普集团热管理系统产品主要包括集成式热泵总成、电子水泵等。2021年,公司热管理相关产品均实现了较大幅度增长,贡献了较大的增量。另外,银轮股份40余年专注于汽车热管理行业,专注于油、水、气、冷媒间的热交换器、汽车空调等热管理产品以及后处理排气系统相关产品的研发、生产和销售。新能源汽车领域的主要客户有沃尔沃、保时捷、蔚来、小鹏、威马、通用、福特、宁德时代、吉利、长城、比亚迪、宇通、江铃、长安等。

综上,相交传统汽车,新能源汽车热管理系统ASP提升3倍,汽车热管理行业量价齐升背景下,国内热管理企业在由单一零部件向系统集成化供应转变过程中迎来不断成长发展的新机遇。投资机会方面,可以留意上述提到的三花智控、盾安环境、拓普集团和银轮股份等。

Ⅱ

京能集团唯一煤电平台,着力打造四大基地迎来业务放量!

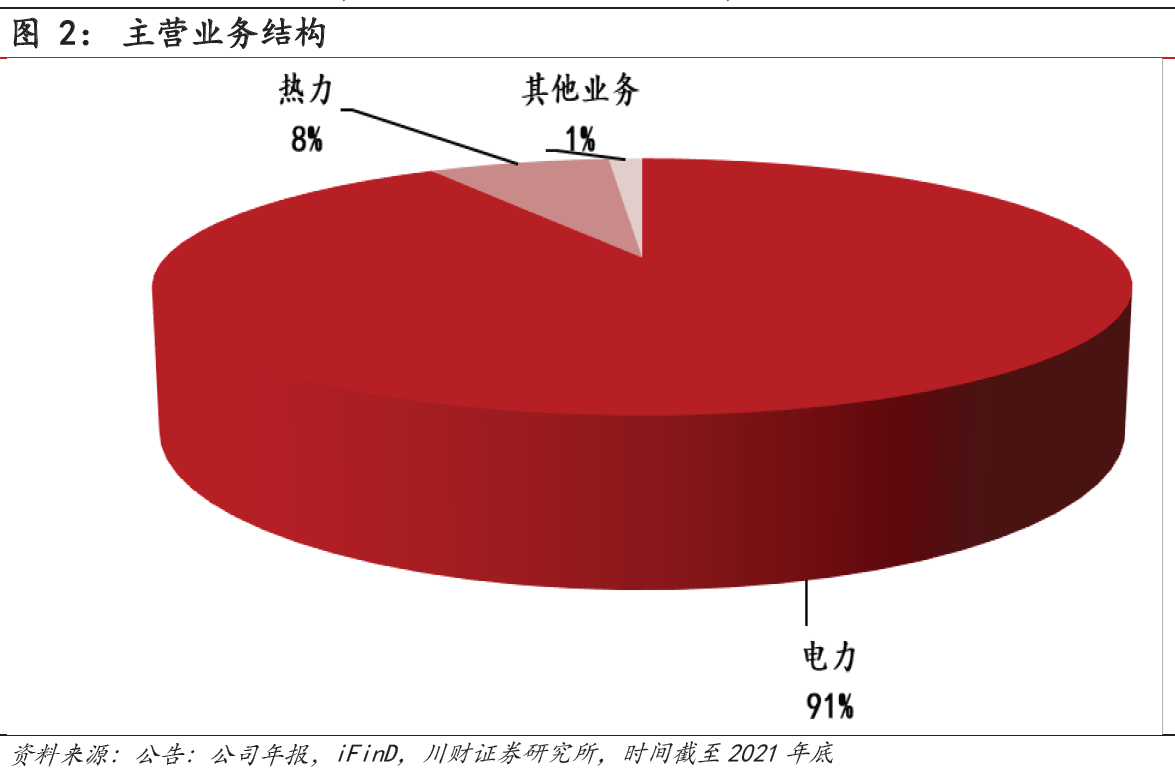

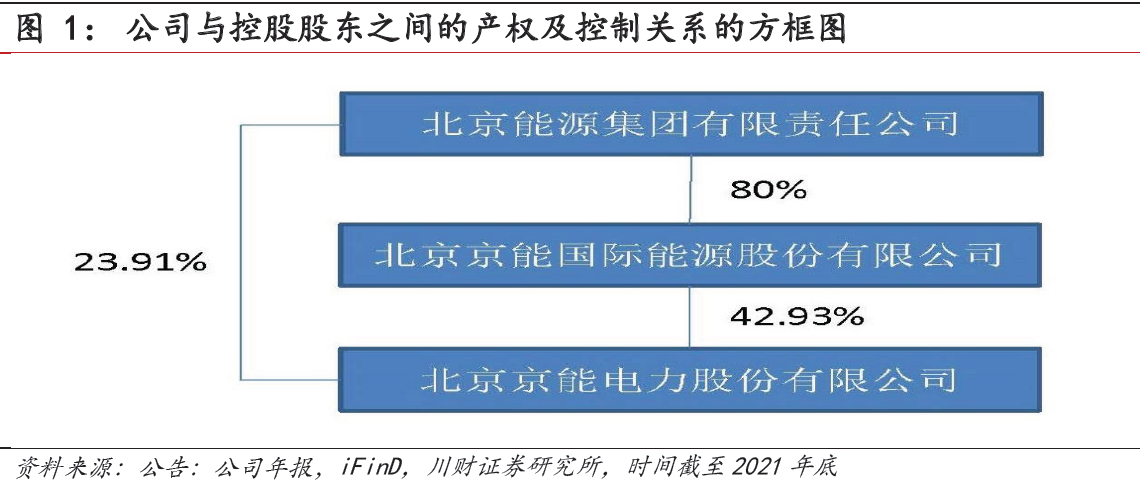

京能电力:公司是北京京能集团旗下、首都第一家电力上市公司,其历史可以追溯到具有百年历史的石景山发电厂,自上市以来,在产业和资本双轮驱动下,企业规模不断发展,业务范围涵盖火力发电、热电联产、煤电联营、售电经营、综合能源服务等。

标签:火电+新能源、国资控股、火电优势、业务放量

看点一:火电+新能源

公司火电业务是核心业务,区位和设备优势较为明显,多分布于煤炭资源丰富的内蒙、山西、宁夏地区,在热力市场方面,公司持续开拓供热供气市场,通过对存量煤电机组灵活性改造,多个配套新能源筹建、在建项目取得积极进展,公司进入新能源转型的跨越式发展期,热力市场稳步扩大。

研报菌简评:公司2021年供热机组容量占比达到81%,累计供热量同比增加4%,供热面积同比增加8%,平均热价同比增加7%,

看点二:国资控股

公司控股股东为京能国际,实际控制人为京能集团。京能集团为北京市重要的能源企业之一,其中电力能源板块为其核心业务板块。京能集团该板块上市公司包括京能电力及京能清洁能源,分别为燃煤发电业务及清洁能源业务的资本运作和管理平台。

研报菌简评:京能电力作为京能集团唯一煤电平台,2022年是国企改革三年行动计划关键之年,公司有望从中受益。

看点三:业务放量

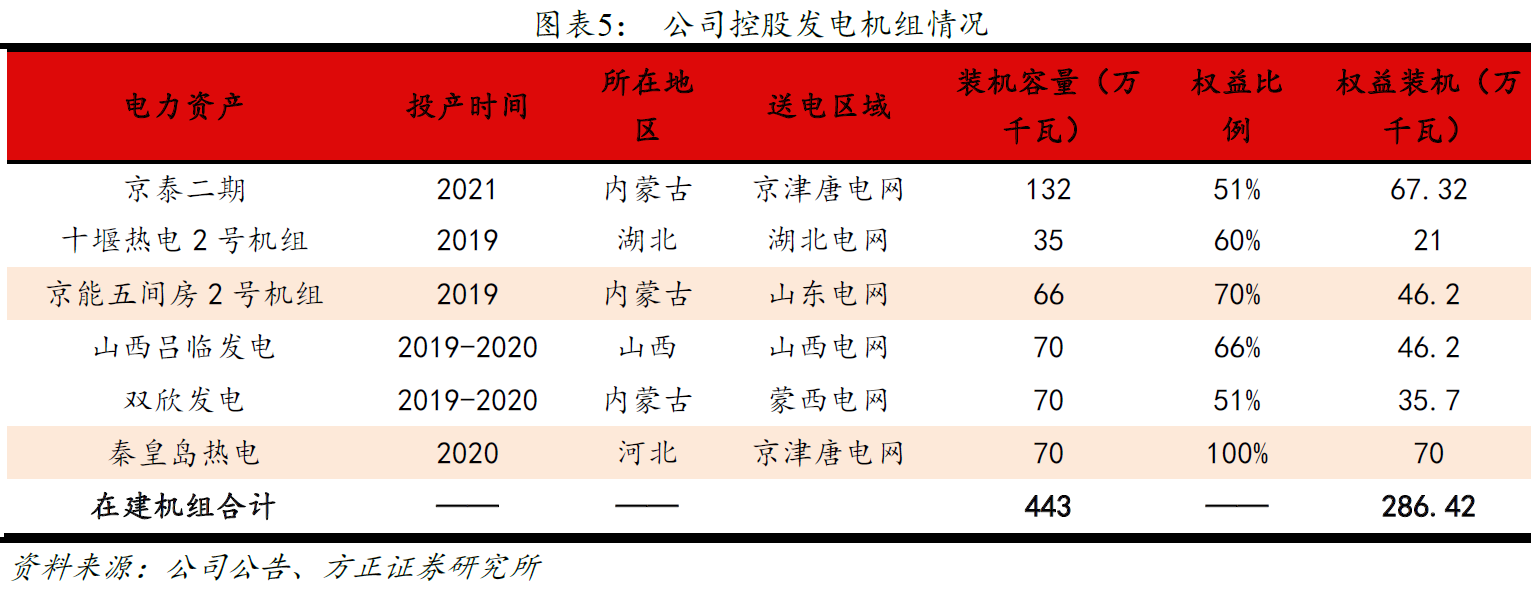

在建机组规模是公司装机容量的37.5%,京泰二期将于2020年后投产,其余机组将于2020年前全部完成投产,2021年公司完成新能源项目备案在1GW以上,2022年1-4月公司累计公告了0.45GW光伏发电项目的投建,公司发电量将维持快速增长,成长型凸显。

研报菌简评:优质项目不断完成投产,公司的业务将放量,厚增公司营收。

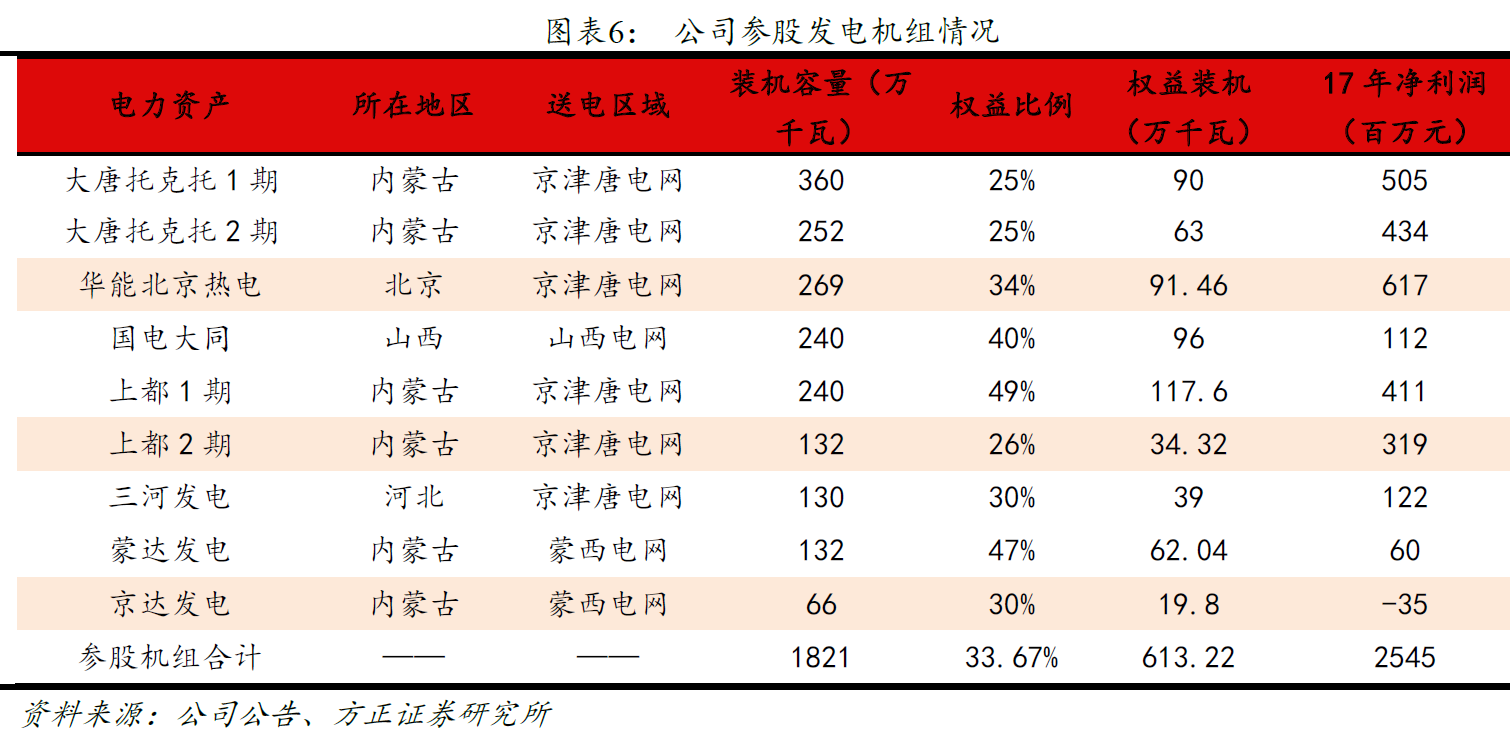

看点四:参股发电机组

公司产业深度布局,着力打造乌兰察布能源基地、鄂尔多斯能源基地、锡盟能源基地、十堰能源基地,火电机组持续优化,参股优质资产,投资收益支撑公司业绩。参股装机合计1821万千瓦,权益装机613.22万千瓦,参股电厂盈利能力较高,为公司业绩提供稳定支撑。

研报菌简评:公司参股了伊泰酸刺沟煤矿,股权占比24%,参股电厂进一步巩固了公司在华北地区内蒙古电网、山西电网和京津唐电网的地位。

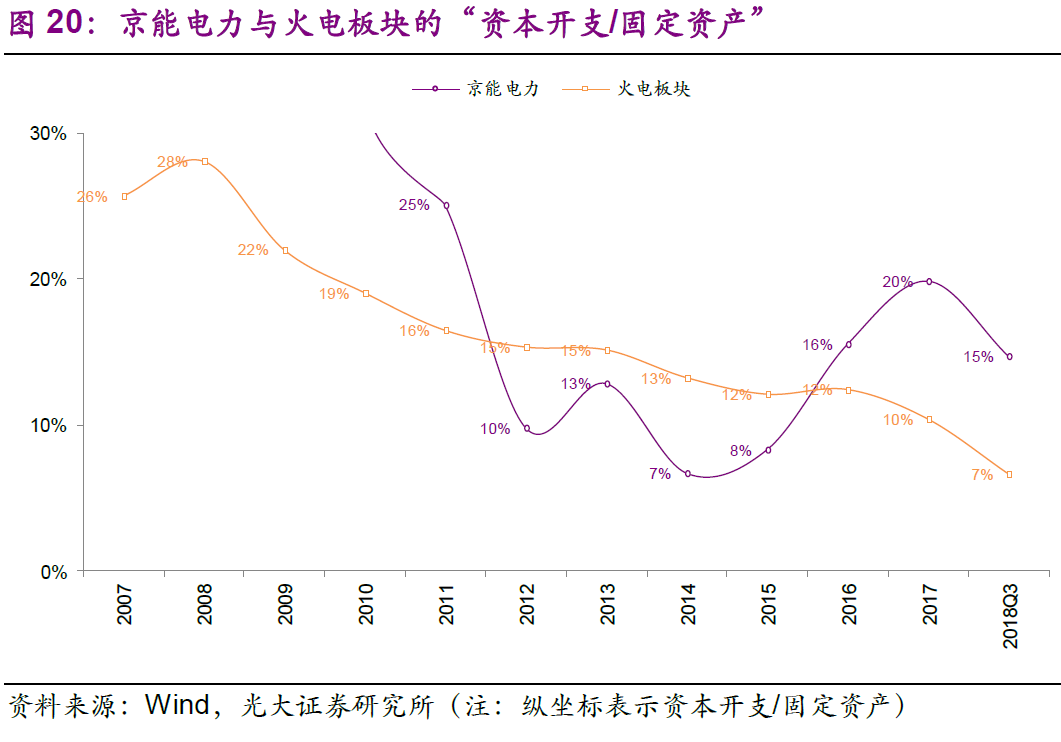

看点五:火电优势

公司与火电行业装机增长普遍受限的情境不同,受益于京能集团支持、新增机组投产的双重影响,近年来公司控股装机规模迅速提升。公司近期资本开支、固定资产、在建工程、固定资产比值明显高出火电板块均值。火电项目建设存在时间周期,投入未来将给公司带来可观回报。

研报菌简评:公司背靠京能集团,具备长期融资优势,竞争优势明显。

参考资料:

1、20221122-浙商证券-汽车零部件行业深度报告:新能源汽车热管理行业量价齐升,国内企业迎来新机遇

2、20220629-川财证券-京能电力-600578-深度报告:火电盈利有望修复

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号