大家好!今天,策略哥来给大家拆解一只“汇兑损失叠加海外项目延迟致Q3业绩环降,全年有望持续高增”—通润装备的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

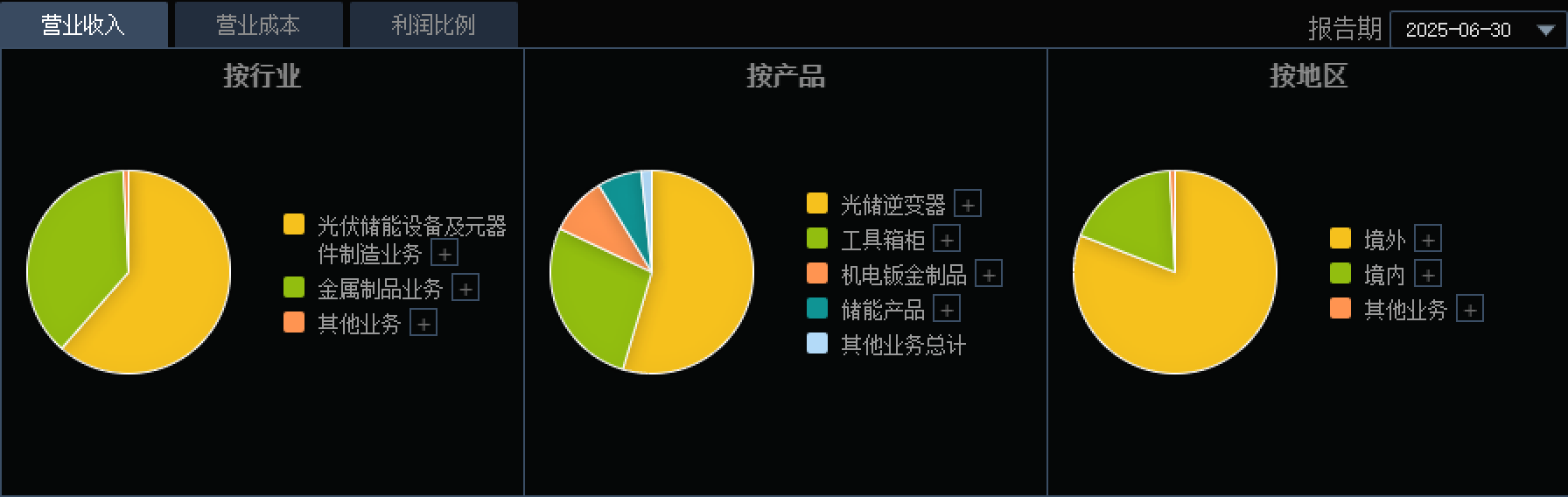

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)通润装备是国内工具箱柜行业的领军企业

江苏通润装备科技股份有限公司成立于2002年,2007年在深交所上市(证券代码:002150)。公司在2023年完成资产重组,控股股东变更为正泰电器。公司主营业务涵盖钣金制品和光储设备两大领域,产品包括光伏逆变器、储能系统、金属工具箱柜等,覆盖全球140多个国家和地区。2024年公司营业收入达33.71亿元,净利润同比增长237.28%,研发投入显著增长,专利数量累计158项。公司通过多项国际认证,是国内工具箱柜行业领军企业。关注更多热点题材,点击此处解锁“牛牛题材宝”!

2)公司发布2025年三季报

公司发布2025年三季报2025Q1-3实现营业收入25.90亿元,同比+6.14%;归母净利润1.37亿元,同比+27.26%;毛利率29.47%,同比-2.26pct。202503单季度公司实现营业收入8.82亿元,同比+5.79%,环比-2.14%;归母净利润0.39亿元,同比+29.64%,环比-50.12%;毛利率28.31%,同比-2.88pct,环比-4.52pct,业绩略低于市场预期。

3)电芯供应紧张致海外部分项目确收延迟、出货环比略有下滑

公司2025Q3逆变器出货2-3GW,环比略降,主要系电芯供应导致部分海外项目发货较慢,预计2025Q4完成确收,海外出货占比减少进而也导致2025Q3毛利率环比下滑4.5pct至28.3%,展望2025Q4,为传统需求旺季叠加部分项目延至2025Q4确收,预计2025Q4业绩环比高增。

4)汇率波动导致财务费用环增明显、合同负债大幅提升印证需求旺盛

2025Q3期间费用1.82亿元,同比-6.67%,环比+5.85%;费用率20.62%,同比-2.75pct,环比+1.56pct,其中财务费用达0.11亿元,财务费率达1.23%,环比提升2.65pct,主要系汇率波动叠加增加借款采购电芯所致;经营性净现金流+0.06亿元,同比-89.04%;2025Q3末存货为14.66亿元,同比+28.31%,2025Q3末合同负债达2.3亿元,环比提升1.7亿元,侧面印证公司需求旺盛。

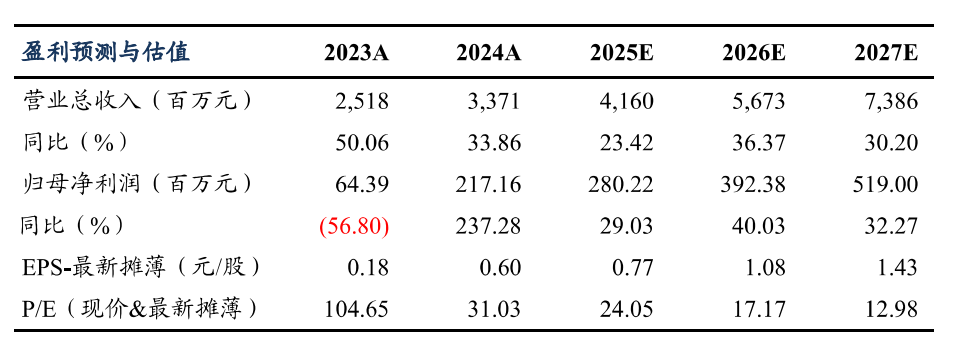

5)盈利预测及评级

考虑传统工具业务出货同比略有下滑,我们略微下调2025年盈利预测,基本维持2026-2027年盈利预测,我们预计公司2025-2027年归母净利润为2.8/3.9/5.2亿元(前值为3.0/3.9/5.2亿元),同增29%/40%/32%,对应PE为24/17/13倍,给予2026年25倍PE,对应目标价27元,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

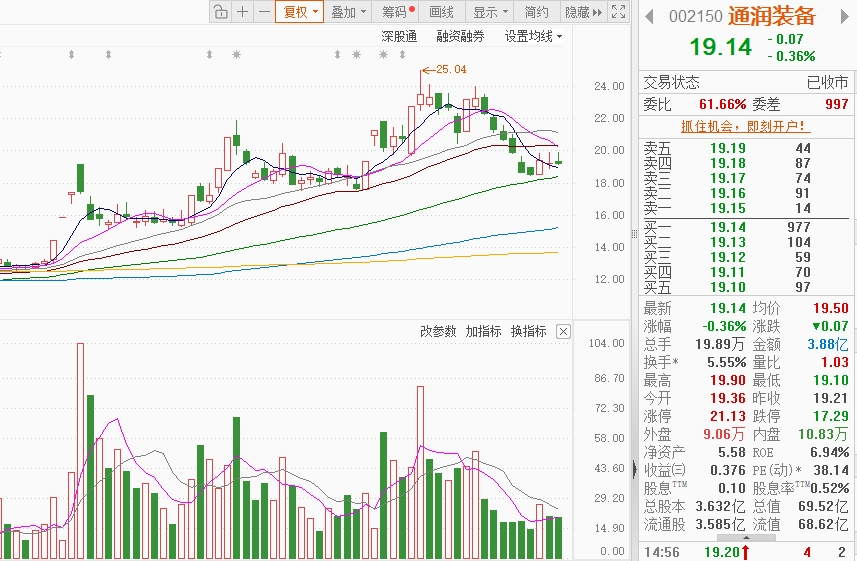

近半年股价随光伏行业反内卷以及海外储能需求的井喷而顺势上升(优于大市),阶段性底部逐步抬高,股价仍处于低估区间,市值仅100亿不到,十大流通股东中有众多外资、公私募基金的身影,易炒作;近期在高位持续回调一周后已企稳,股价有望重拾升势。点击此处立即解锁“启动点“!

风险提示:

竞争加剧、政策不及预期。

参考资料:

20251027-东吴证券-通润装备-汇兑损失叠加海外项目延迟致Q3业绩环降,全年有望持续高增

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号