浙江华友钴业股份有限公司成立于2002年,是一家从事新能源锂电材料和钴新材料研发、制造的高新技术企业。经过二十多年的发展,公司完成了总部在浙江、资源保障在境外、制造基地在中国、市场在全球的空间布局;打造了新能源产业、新材料产业、印尼镍产业、非洲资源产业以及循环产业五大事业板块。构建了镍钴锂资源开发、有色金属绿色精炼、锂电材料研发制造、资源回收利用的新能源锂电材料全产业链。

公司整体是上游资源,中游提炼,下游产品一体化发展,整体坚持“产品领先、成本领先”的竞争策略,产业一体化全球布局,全面打造产业一体化综合竞争优势,努力构建产业一体化新质生产力格局。目前已经形成非洲资源产业、印尼镍产业、新材料产业、新能源产业和循环产业五大产业集群。

华友钴业五大产业基地数据来源:华源证券

华友钴业管理层结构与发展历程

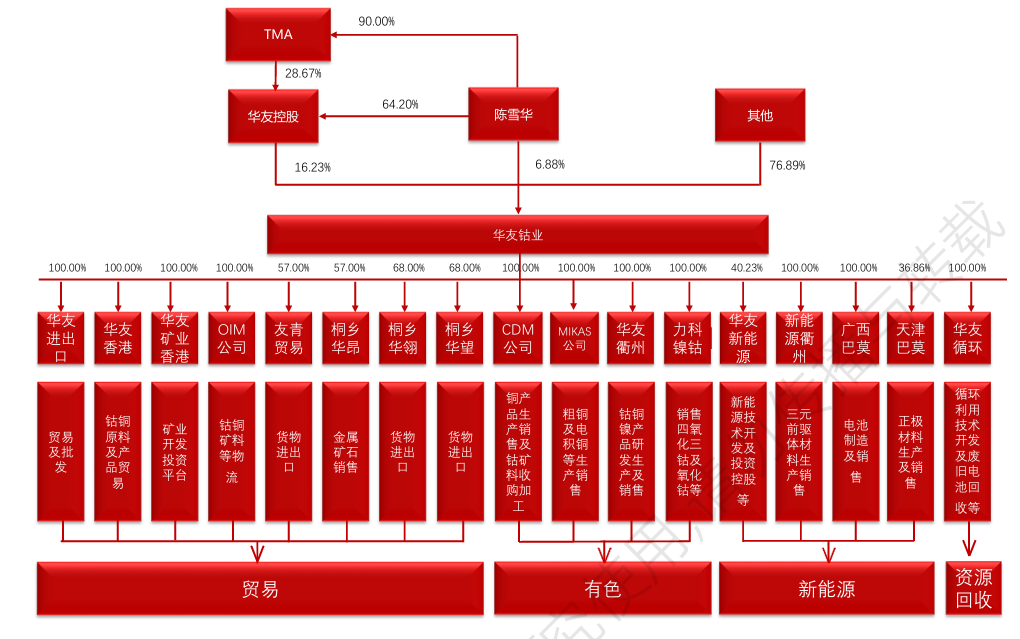

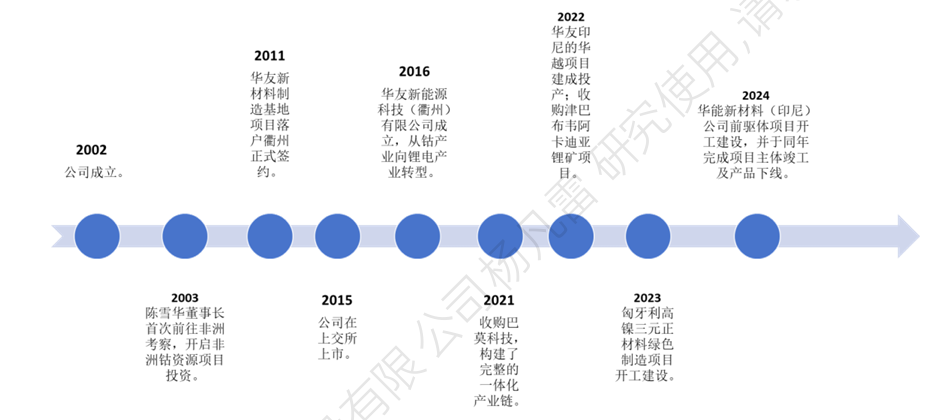

华友控股为公司控股股东,陈雪华为公司实际控制人。陈雪华直接持有公司6.88%的股份,华友控股持有公司16.23%的股份,陈雪华通过直接和间接持有华友控股约90%的股权,陈雪华合计持有公司约21.49%股权。华友钴业成立于2002年,总部位于浙江桐乡。公司在2003年开始非洲钴资源项目的投资,并依托钴业务发展。公司在2015年上市后业务逐渐多元化,2016年研发多种三元前驱体产品,2018年启动印尼华越镍钴项目,2021年收购电池材料公司巴莫科技,2022年收购津巴布韦锂矿项目,2023年开启匈牙利三元材料项目,2024年开工印尼前驱体项目。目前公司打造了新能源产业、新材料产业、印尼镍产业、非洲资源产业以及循环产业五大板块;业务涵盖镍钴锂资源开发、有色金属绿色精炼、锂电材料研发制造、资源回收利用等多个锂电材料产业链环节。

华友钴业股权结构数据来源:浙商证券 |

|

华友钴业发展历程数据来源:渤海数据

华友钴业收入结构分析

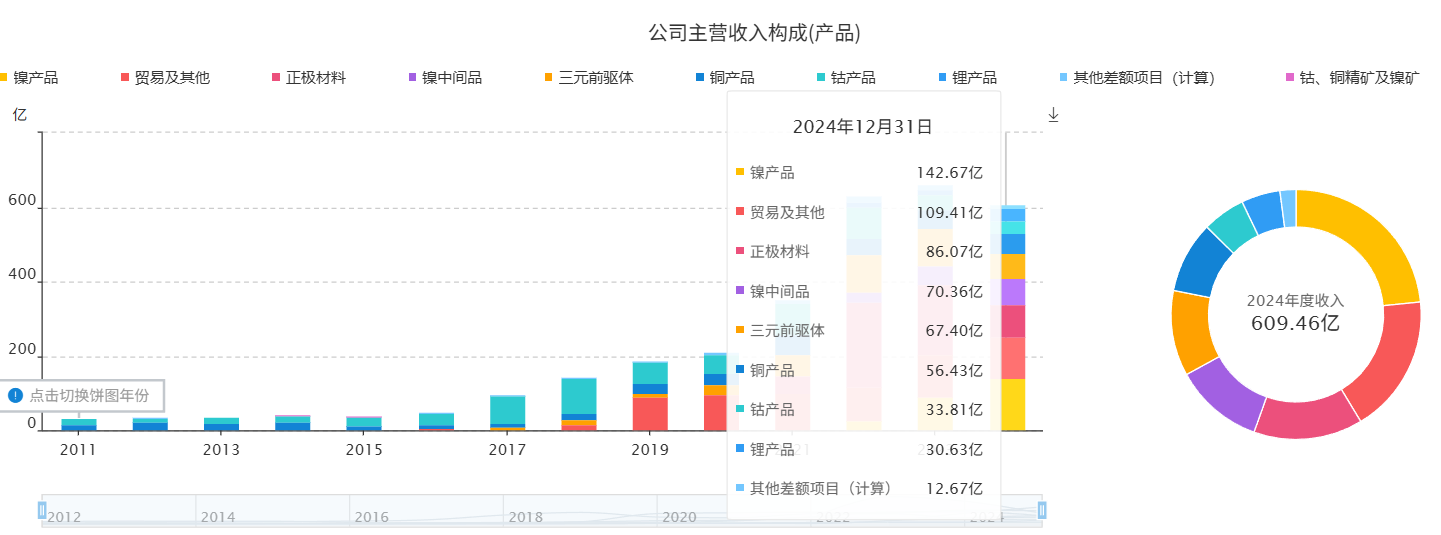

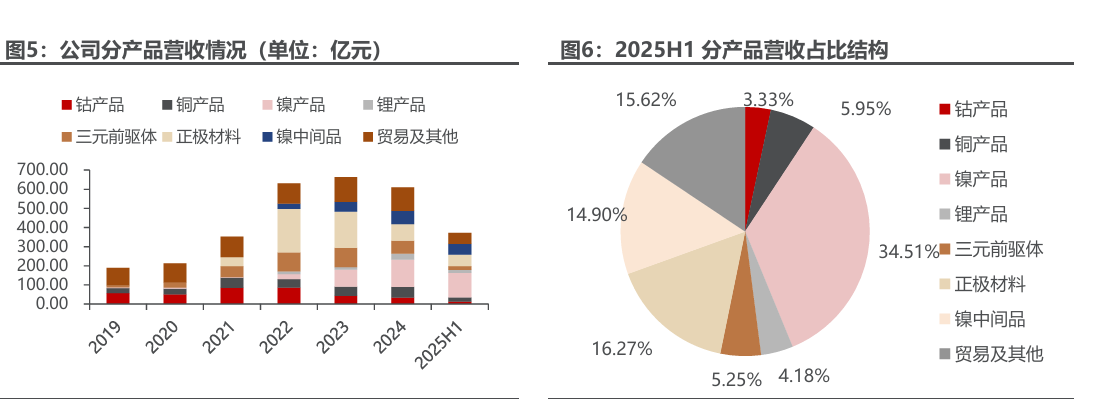

华友钴业整体收入结构上,看起来比较杂乱,但是其实都是围绕着能源金属和电池行业展开,公司2024年收入609亿,其中镍收入占比最大23.41%。2025H1,镍产品共实现营收128.37亿元,同比增长138%,营收贡献提升约16.53pct至34.51%,镍中间品实现营收55.43亿元,同比增长68%,营收贡献提升3.94pct到10.96%,主要系华越和华飞项目持续稳产超产,25H1湿法镍项目MHP出货量约12万吨,同比增长超40%,镍产品出货量13.94万吨,同比增长83.91%;铜产品实现营收22.13亿元,同比降低25%,营收贡献下降3.9pct至5.95%;钴产品实现营收12.37亿元,同比减少44%。25H1钴产品出货量2.08万吨,同比下降9.89%;锂产品实现营收15.53亿元,同比减少6%,营收贡献同比下降1.32pct到4.18%;三元前驱体实现营收19.53亿元,同比下降41%,营收贡献下降5.8pct至5.25%,25H1三元前驱体出货量4.21万吨,主要系公司主动减少部分低盈利产品出货,优化产品结构;正极材料实现营收60.53亿元,同比增加10%,占比整体16.27%,25H1三元正极材料出货量3.96万吨,同比增长17.68%,超高镍9系产品占比提升至六成以上,三元正极材料出口量占中国三元正极总出口量的57%。

华友钴业收入结构

华友钴业收入结构拆分数据来源:民生证券

华友钴业主要产能梳理

公司拥有锂电正极材料产业最完整的一体化产业链闭环布局,从矿山原料到冶炼端,再由前驱体到正极材料,加上资源循环回收板块,上中下游高效协同是公司的核心优势。公司完成了总部在桐乡,形成了从资源开发、有色精炼、新能源材料研发制造上、中、下游一体化的产业链条,布局了从钴镍资源开发、绿色冶炼加工、三元前驱体和正极材料制造到资源循环回收利用的新能源锂电产业生态。

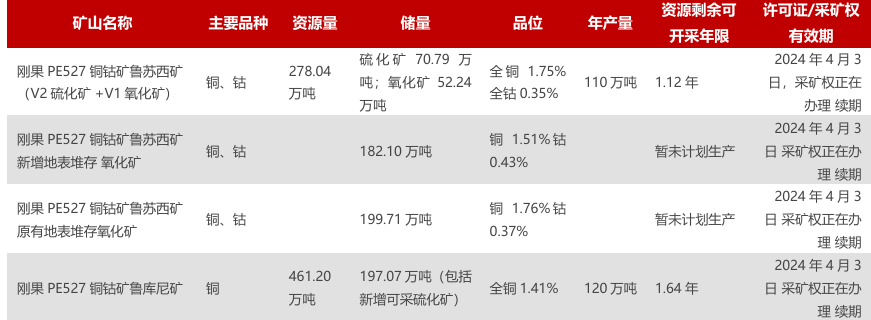

铜钴业务:公司铜钴资源集中于非洲资源板块,以自有矿山为核心,外部采购为补充。自有资源方面,公司通过子公司CDM公司、MIKAS公司拥有PE527矿、KAMBOVE尾矿及SHONKOLE矿的4项矿业权。截至2023年年报,公司PE527鲁苏西矿拥有铜矿石资源量278.04万吨,储量包含硫化矿70.79万吨;氧化矿52.24万吨;PE527铜钴矿鲁库尼矿资源量346.16万吨,储量197.07万吨(包含新增可采硫化矿)。外购部分矿料由刚果金当地贸易系统收购,主要来自当地矿山与矿业公司。自有与外购结合使公司控制了丰富的钴铜矿资源,共同构建了公司原料供应的坚实后盾。从冶炼端来看,公司铜钴冶炼产能分布于刚果金和中国。刚果金子公司CDM公司、MIKAS公司主要将开采、选矿后的钴铜精矿通过湿法冶炼等方式生产粗制氢氧化钴和电积铜产品。国内制造基地冶炼产能主要来自于部分铜冶炼以及钴新材料的冶炼。目前公司在刚果金拥有2.14万吨的粗制氢氧化钴产能,CDM公司6.6万吨和MIKAS公司3万吨粗铜/电积铜产能,再加上国内铜钴冶炼产能,公司已经形成了约11万吨铜+3.9万吨钴的年产能,铜钴业务为公司产能扩建提供了护城河。

镍矿业务:镍矿储量分布集中,基本分布在印度尼西亚、澳大利亚和巴西。从产量占比上看,得益于红土镍矿技术突破和新能源需求的快速增长,印度尼西亚镍矿开发较快,2024年印度尼西亚镍矿产量占据全球总产量的比例约为59.46%,第二位的菲律宾对应占比仅8.92%。目前印度尼西亚拥有全球最大的镍矿产能,主要以红土镍矿为主。

公司子公司华越镍钴、华科公司、华飞镍钴为公司上游镍金属主要生产单位,华越、华飞项目持续稳产超产。2018年,公司启动了印尼红土镍矿资源开发,并逐步推进印尼镍资源项目布局。首先是2018年公司启动首个项目印尼华越年产6万吨镍金属量氢氧化镍钴湿法冶炼项目,华越项目自2022年上半年提前实现达产后持续稳产超产,目前公司持股比例57%;其次是2020年5月公司启动华科年产4.5万吨镍金属量高冰镍项目,华科项目全流程于2022年四季度投料试产,并于23年一季度末基本实现达产,目前公司持股比例70%;然后是2021年5月公司启动华飞公司年产12万吨镍金属量氢氧化镍钴湿法冶炼项目,华飞项目于24年一季度末达产,目前公司持股比例51%。2025年,年产12万吨镍金属量的Pomalaa湿法项目开工建设,年产6万吨镍金属量的Sorowako湿法项目前期准备工作有序推进,波马拉园区展开建设。伴随Pomalaa湿法项目和Sorowako湿法项目建设投产,公司湿法镍产能实现翻倍。25H1湿法镍项目MHP出货量约12万吨,同比增长超40%,镍产品出货量13.94万吨,同比增长83.91%。

锂电和电池前驱动业务:公司通过自建及合资两种途径,稳步推进三元前驱体产能扩建。目前,公司三元前驱体项目建设主要落地华友衢州、广西玉林和浙江桐乡。2018年公司与LG化学合资成立华金公司布局前驱体项目,通过控股企业华友新能源持股华金公司51%股权,华友钴业实际权益占比20.51%;与浦项公司合资成立华浦公司,通过华友新能源持股60%,华友钴业实际权益占比24.14%。公司三元前驱体产能的扩建将在近年得到释放,产能将有较大幅度的增长。公司通过收购正极材料头部企业天津巴莫,快速切入三元正极材料市场,于广西进行一体化项目投资,进一步压降各环节成本,提升正极材料毛利率。公司通过可转债募资,由全资子公司广西巴莫建设“年产5万吨(金属量)高纯电池级硫酸镍生产线、年产10万吨高镍型动力电池用三元前驱体材料生产线和年产5万吨高镍型动力电池用三元正极材料生产线”,预计项目内部收益率为20.18%,预计投资回收期(含2年建设期)为6.49年,达产后可新增5万吨高镍型动力电池三元正极材料产能。

华友钴业镍矿项目 数据来源:民生证券 |

|

华友钴业铜钴矿 数据来源:民生证券 |

|

华友钴业锂电业务 数据来源:民生证券

华友钴业业绩预测

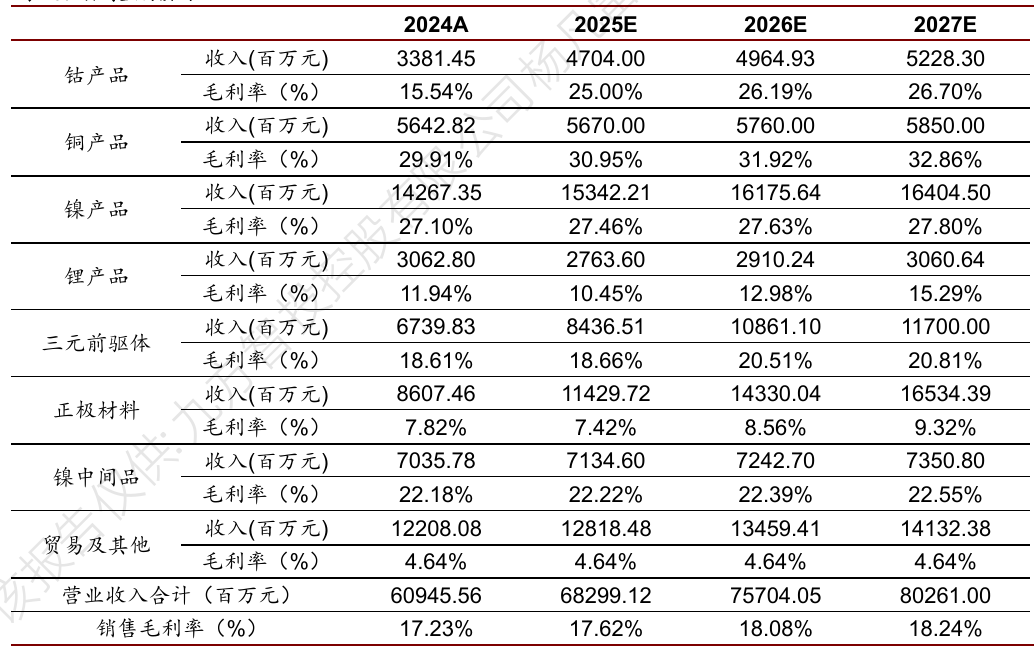

在中性情境下,2025-2027年,我们预计公司营业收入合计分别为683、757、803亿,销售毛利率分别为17.62%、18.08%、18.24%。预计公司2025-2027年归母净利润为60.48、70.96、83.36亿元,目前公司1100亿市值,按早2026年业绩计算,公司目前估值在15倍估值,属于合理市值区间。

华友钴业盈利测试 数据来源:渤海证券 |

|

参考研报

20250429-华源证券-华友钴业(603799):蛰伏桐乡待春雷,金属破晓映全球

20250826-民生证券-华友钴业(603799):业绩持续快速增长,周期成长属性凸显

20250624-渤海证券-华友钴业(603799):一体化布局优势突出,增量项目持续推进

20251020-浙商证券-华友钴业(603799):三季报点评报告:钴价稳步上涨,业绩同比大增

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:杨凡雷(登记编号:A0740625080012) |

沪公网安备31011802005267号

沪公网安备31011802005267号