在昨天发出的《港美股五分钟:蓄锐迎风,通险畅机:2022年宏观与市场十大核心观点》的十大核心观点里,最后一个观点是中国财富管理与买方投顾市场迎来大发展,家庭从追求单资产高收益的观念转向综合财富稳健增长。

今天想就这一点谈谈个人的亲身体会。

我曾在第三方财富最大的公司工作,自然希望看到财富管理行业的快速发展,这也是我离开香港大学金融系,加入金融行业进行投资者教育的初衷。

但是即使第三方财富最大的公司,以活跃客户数量来衡量,市场的占有率也不到1%。因此,尽管过去几年财富管理行业有很大的发展,但其实也还只是刚刚起步的阶段。

我认为,现在财富市场的发展离不开金融科技和视频财商教育。

我们开设的“港美股五分钟”专栏的目的并不是教大家挑选个股或者择时交易的技巧,我们希望传递成熟的投资常识,以资产配置来代替频繁交易,帮助大家成为更好的投资者。

我在2017年就在喜马拉雅FM开设了为期一年,总数接近200节的《经济学家夏春的投资必修课》,这门课程在喜马拉雅FM的听众评分是9.5分。

全国最大的一家出版社2019年就找到我,希望将课程出版。虽然我手上就有完整的底稿,但是总希望把内容进一步打磨,再加上手头工作不断,我一直拖延至今。也明白一些课程听众一等再等。

本周二,我出席了中国出版集团在上海的分支机构东方出版中心的“年度好书评选”活动,被入选的28本好书吸引,其中有经济管理类,古代诗词类,现代社会类,建筑美学类等等。

在与评委专家的讨论分享中,我有一种强烈的感觉,必须尽快把我手上的书稿整理好,争取就在月底交出两本书稿,书名也都想好了。

书稿的核心内容就是做好投资需要掌握的基本常识。举例来说,我在上海的地铁某家基金的广告里看到这样一句话:在中国,持有公募基金3年及以上,是持有基金1年的平均收益的4倍。

这就是对财富管理或者投资者教育行业来说,最重要的知识之一。

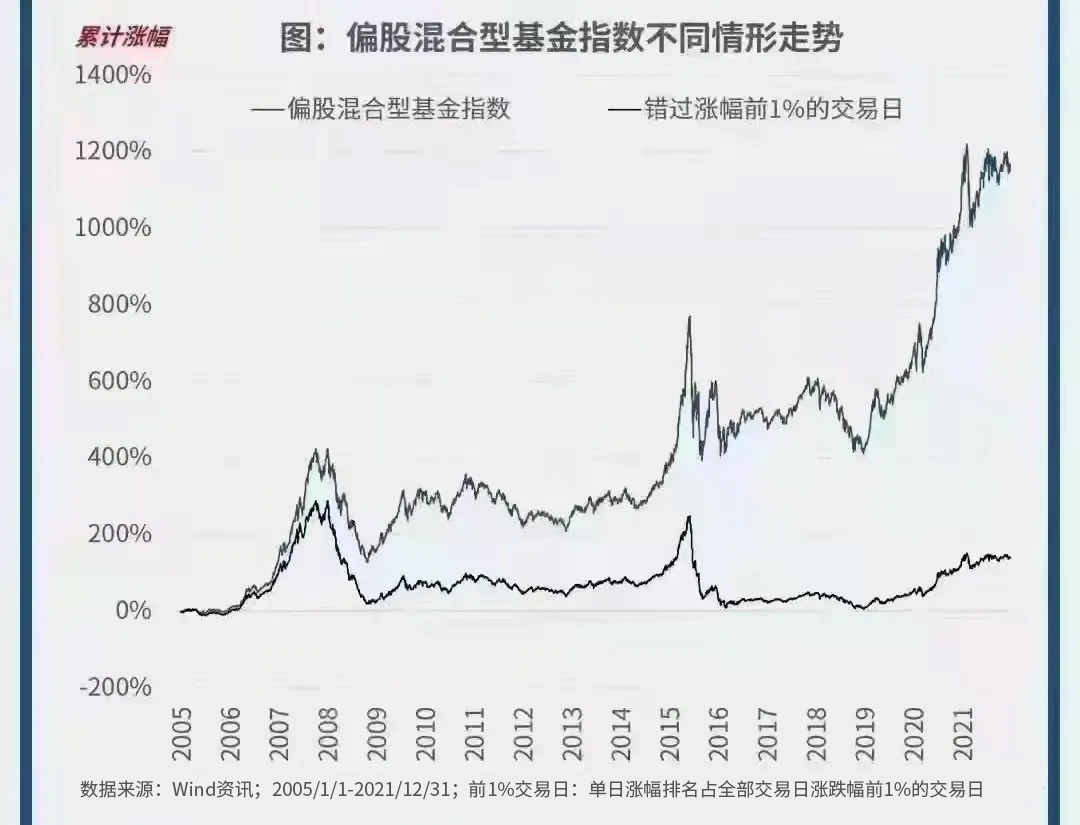

我还看到这样一个知识点:如果买入偏股混合型基金指数,2005年持有至今,累积涨幅为1166%,但如果频繁择时交易,不巧刚好错过指数涨幅前1%的交易日,那么收益就只有140%。

也就是说,后者相比前者一直持有,投资收益减少了90%。

换句话说,长期持有多出来的收益,其实是靠99%的时间熬出来的。如果择时交易做得不好,亏损是大概率事件。

其实这些知识点,我在喜马拉雅FM的课程都反复强调过。

很巧的是,在我选出来的东方出版中心的好书中,有一本书名是《寻找经济最优解》,作者是美国哥伦比亚大学的魏尚进教授。

魏老师是所有华人经济学家里引用率排名第一,他有很多有影响力的研究。

书中提到魏老师与合作者做的一个研究,购买基金应该选择银行还是金融科技平台?

为什么这个问题值得研究?原因在于银行代销公募基金时,有证据显示理财经理通常会频繁发短信鼓励投资者交易,以赚取更多申购和赎回费用,这样就和投资者有利益冲突。

而金融科技平台通常交易费用较低,而且会减少推荐环节,直接的利益冲突减少。但是科技平台提供的信息较多,会让投资者产生控制感,过度自信,觉得自己是股神,这样交易的频率也可能过于频繁。

实际上,我在喜马拉雅FM的课程就告诉过大家,早就有研究发现,在互联网平台购买个股的男性,相比女性通常会频繁交易,这样投资业绩反而不如女性。

更有意思的是,这个负面作用在单身男性身上比已婚男性身上更加明显。原因在于单身男性更容易觉得自己是股神。

魏老师的新研究,最有趣的新发现是,在银行的客户中,女性更容易受到理财经理的影响频繁交易,这样就容易在投资收益上吃亏。男性则比较独立。

这样,今天问题的答案可能是,平均来说,男性在银行购买公募基金,女性在科技平台购买基金是更好的选择。

如果大家记住今天的知识点,就知道应该尽量减少频繁交易,这样在银行还是科技平台购买基金的投资收益差别就会很小。

当然,别忘了,持有时间三年及以上是持有一年的平均回报的4倍。

魏老师还发现了一个有趣的反例,由于货币基金不涉及申购和赎回费,所以投资者在不同平台购买货币基金的收益与性别无关。

沪公网安备31011802005267号

沪公网安备31011802005267号