init-width="1091" init-height="604" src="https://upload.9fzt.com/production/2025/9/17/a01b84e5246e4a4897c580d183a4e512.png" data-ratio="0.5536205316223648" data-w="1091" style="box-sizing:border-box;width:"auto";"/>

市场早盘探底回升,宁德时代大涨再创历史新高,带动创业板指快速反弹。沪深两市半日成交额1.54万亿,较上个交易日放量628亿。从板块来看,盘面上热点题材反复活跃。机器人板块持续走强,万向钱潮等十余股涨停。芯片产业链表现活跃,中芯国际创历史新高。大金融板块异动拉升,助力市场情绪回暖,首创证券涨停。下跌方面,影视院线板块震荡走弱,幸福蓝海大跌。

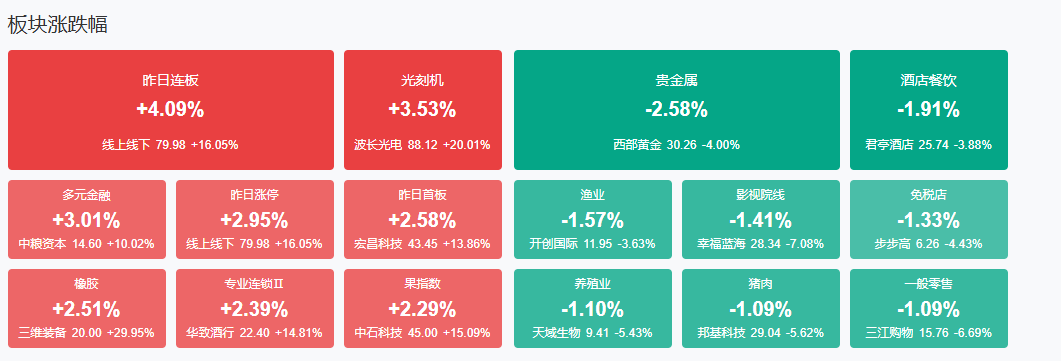

板块方面,芯片产业链、折叠屏、机器人等板块涨幅居前,贵金属、影视院线、旅游等板块跌幅居前。截至收盘,沪指涨0.41%,深成指涨1.02%,创业板指涨1.74%。

涨停天梯榜:

【4连板】山子高科、香江控股、上海建工。

【3连板】万向钱潮、泰慕士。

【2连板】景兴纸业、银轮股份、均胜电子、建元信托、杭电股份、科森科技、科博达。

今日炒什么

【光刻机】

9月16日,2025腾讯全球数字生态大会于深圳召开。会上,该公司宣布全面开放自身AI落地能力与优势场景,全面适配主流国产芯片,推动AI从技术概念加速转化为千行百业的实际应用。

【电池】

今年上半年,我国储能电池出货增长118%,国内1—8月储能招标增长125%。中信建投研报指出,储能需求出现超预期增长迹象,储能电池出现涨价苗头。鑫椤锂电数据显示,9月,电池头部企业开工率平均水平预计可达94%。

【人形机器人】

特斯拉CEO马斯克买入超过250万股特斯拉股票,价值约10亿美元。特斯拉董事会向马斯克提出了一份新的薪酬方案,包括最多4.237亿股限制性股票,约占公司调整后总股本的12%,分12批次发放。解锁万亿美元薪酬的运营目标之一是要求累计交付100万台人形机器人。特斯拉Optimus采用纯视觉端到端模型架构,5月数据采集转向第三人称视频训练,本周发布AI5芯片补齐了最后一环,26年Optimus进入量产条件已经成熟。人形机器人相关产业链头部厂商持续爆单,国产链有持续进展。

机构观点:

华泰证券:航空暑运量增价跌,景气有望底部改善

华泰证券研报表示,8月旺季航司供需均稳步增长,同时客座率冲高,三大航+春秋+吉祥ASK/RPK分别同增5.0%/5.8%,推动客座率同比提高0.6pct至86.8%。同时暑运票价整体表现仍较为低迷,根据航班管家数据,第27周—35周(6月30日—8月31日),国内线含油票价同比下降6.5%。不过9月公商务出行需求或将回暖,且基数下降,航司票价数据或有改善,第37周(9月8日—9月14日)国内线含油票价同比转正,同增2.5%。往后展望,供给增速将维持较低水平,需求若有好转,叠加收益管理优化及基数降低,建议布局景气有望底部改善的航空板块。

中国银河证券:建材行业将进一步深化产业改革,在四个方向进一步突破

中国银河证券研报称,随着“十五五”期间我国全面深化改革的推进及新旧动能转换的提速,建材行业将进一步深化产业改革,以高质量发展为核心目标,推动建材行业在结构优化、绿色化转型、数字化升级、国际化布局四个方向上进一步突破。水泥行业在“反内卷”背景下,去产能有望加速推进,叠加水泥纳入碳交易市场,行业供需结构将逐步优化,市场集中度向龙头企业聚拢,龙头竞争力有望进一步巩固。随着电子信息、新能源等新兴产业快速发展,我国高端玻纤产品的市场需求将进一步增加,具备技术研发能力与规模生产优势的玻纤企业将受益于新兴领域的需求增长,业绩增长动力充足。消费建材龙头企业通过“国内+海外”双市场协同发力破局,一方面,企业在国内市场积极推动“反内卷”,助力行业重塑健康经营秩序,带动企业自身盈利水平修复;另一方面,龙头企业加速海外产能布局,国际业务有望成为未来业绩增长的重要增量来源。

中信证券:建议关注优质资源获取能力强且运营能力优势突出的龙头新能源&垃圾焚烧发电运营商

中信证券研报指出,绿电直连项目输配电环节费用征收类型与标准进一步明确,项目整体按接入公共电网容量与省内110kV以上用户平均负荷率等因素计算输配电费,按下网电量缴纳系统运行费用;自发自用电量不缴纳系统运行费用且可节省度电线损,但需要承担专线建设及运营成本;具有较高负荷率、较好发用电曲线匹配性的绿电直连项目可通过摊薄输配电费、减少接入公共电网容量来压降成本。具有较高负荷率与较强调节能力的绿电直连项目在当前政策下可通过压降输配电成本来提升经济性,因此依托优质负荷资源打造的绿电直连项目能够同时满足用户降碳&降本需求,对发电侧而言在当前市场化比例提高、消纳压力增加的环境下能够凭借稳定的电价水平、较好的消纳形势与可观的回报率吸引运营商投资。建议关注优质资源获取能力强且运营能力优势突出的龙头新能源&垃圾焚烧发电运营商,以及绿电入市推动电力市场变化后受益的信息化服务商。

中金公司:2027年后乙烯有望迎来拐点

中金公司研报表示,当前中国乙烯仍处于扩张周期,海外产能已经面临加速退出的压力。按照全球产能投放计划,判断2027年后乙烯有望迎来拐点。后续国内外政策若能严控乙烯新增总量,控制各类路线的投放结构,并且重组老旧产能,或有望刺激行业拐点加速到来。

中信建投:伴随后续欧洲海风装机起量,将有更多项目订单外溢至中国企业

9月17日,中信建研报称,欧洲海风项目推进过程中FID(final investment decision,最终投资决策)和“support allocation”(项目分配)是项目开发中非常关键的节点,可以作为行业开工和装机的重要前瞻指标。根据GWEC和WindEurope对欧洲海上风电装机的最新预测,2025—2030年行业复合装机增速近30%。项目分配方面,预计2025年分配、拍卖量进一步创历史新高,整体需求景气度向上;FID方面,2025年上半年FID项目5.6GW已远超2024年全年(2.6GW),6个海上风电场获得最终投资决定,行业整体景气度良好。伴随后续欧洲海风装机起量,判断将有更多项目订单外溢至中国企业。

兴业证券:美联储降息后各大类资产如何表现?

兴业证券发布研报称,美联储即将召开9月议息会议,当前市场预期美联储年内将累计降息三次,对于9月的降息幅度,95%认为是25bp的“预防式降息”。从历史来看,美联储“预防式降息”和“衰退式降息”对于大类资产价格的指引有所不同。预防式降息后A股受益于流动性宽松和风险偏好提振上涨,行业层面TMT等科技板块以及食品饮料、社会服务、美容护理、医药生物等消费核心资产占优;港股相比A股对外部流动性宽松更敏感,因此短期港股都因定价流动性宽松而整体上涨,预防式降息后必需&非必需消费、工业、科技表现较好。黄金方面,预防式降息后,价格短期受到流动性宽松的提振,但后续随经济预期转好、美元美债回升后,金价或开始转向下行。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号