新能源赛道股的高光时刻!

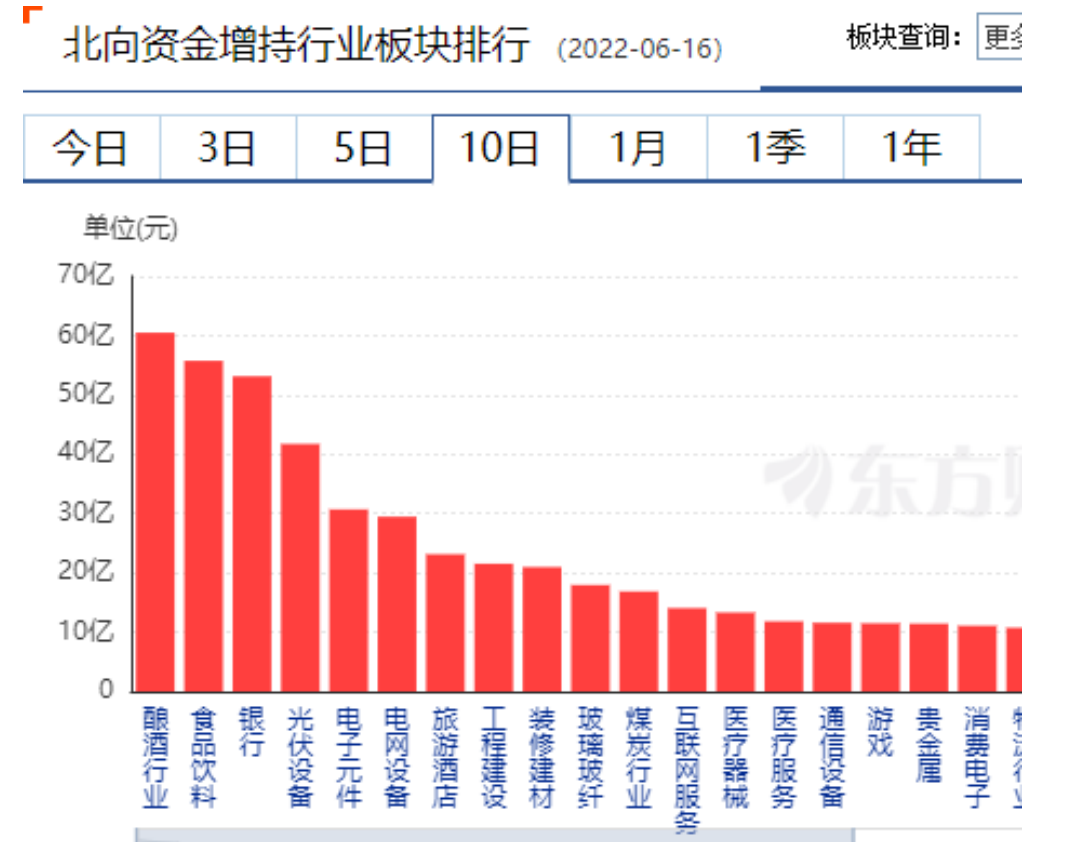

光伏风电多家公司低位连续走高,近期北向资金对光伏、风电板块更是青睐有加,近10日北上资金加仓光伏逾40亿。

2021-2025年全球光伏行业有望高速增长

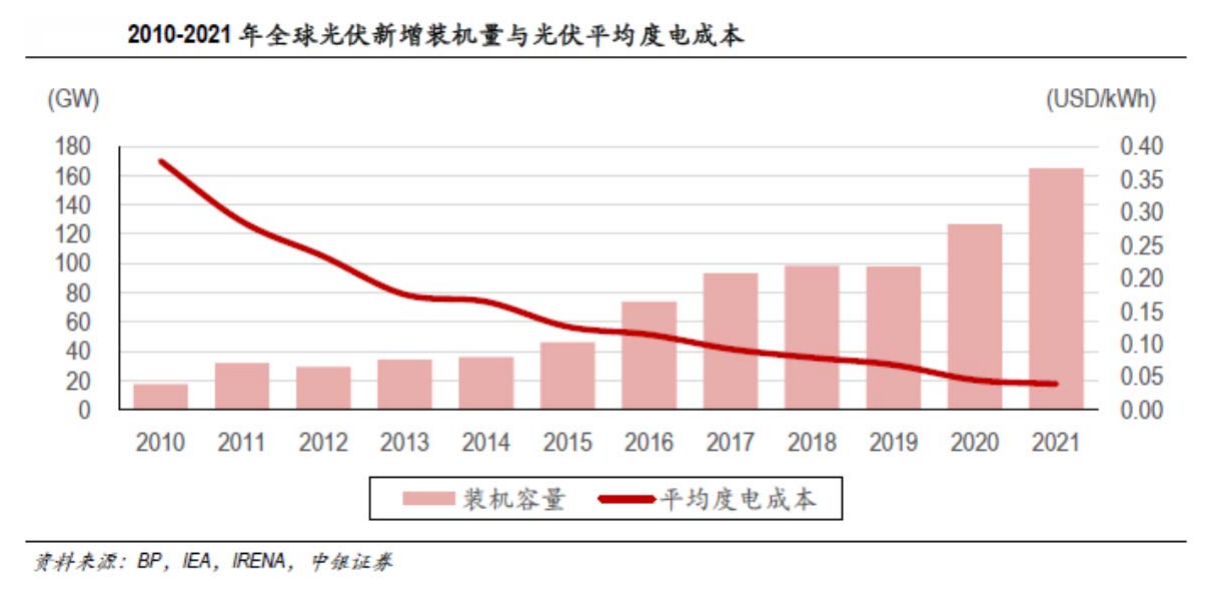

全球需求:2022年全年装机或超230GW,2021-2025年CAGR有望接近30%光伏发电的经济性与长期降本潜力推动了全球光伏装机的快速上量。从2010年到2021年,全球光伏年新增装机量从17.49GW快速攀升至约165GW,CAGR超过25%。未来伴随技术的持续进步与成本降低,光伏行业市场空间广阔。

风电同样蕴藏巨大空间

相比光伏板块的大幅走强,风电板块近期表现并不抢眼,作为新能源的重要分支,相关品种目前市值更为便宜,潜在市值提升空间巨大。

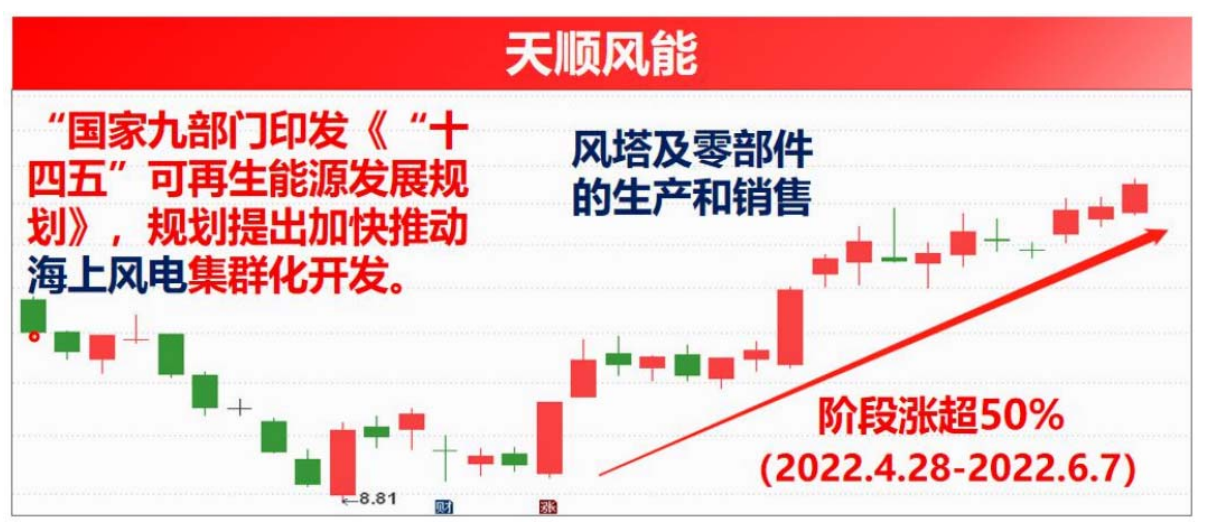

消息面,风电板块近期利好频发,“欧洲丹麦、德国、比利时、荷兰联合宣布,承诺到2050年将四国的海上风电装机量增加10倍,从目前的 16GW提高至150GW。”

国内来看,风电的行业政策红利不断,近期国家发改委等九部门印发《“十四五”可再生能源发展规划》,规划提出加快推动海上风电集群化开发。

海风建设周期在2-3年,受21年国补退坡刺激,19年海上风电公开招标达15.6GW,同比增长225%,而后20年公开招标6.3GW,同比下滑60%,21年仅5个项目招标合计2.48GW,同比下滑61%。随着成本下移,国内 2022年开始海上风电公开招标、开标加速重启。22年以来,截至4月底,海风公开招标量3.14GW(不完全统计),已经大幅超过去年 2021年全年(2.48GW)的招标量!

根据以上逻辑,从基本面和技术面两方面入手,精选个股,供大家参考:

禾望电气(603063)

光伏逆变器:公司积极推进行业布局,成功进入多家龙头户用集成商合格供应商短名单并建立初步合作。公司对于原材料供应链采取差异化管理,保障芯片供应。2021年12月,公司与巴西知名新能源企业ISBrasil签署2022年光伏100M合作协议,积极推进行业布局,加速产品出海。未来,公司有望凭借技术协同优势加速产品迭代,持续挤占市场份额。

公司为国内风电变流器龙头,市占率超30%。

风电变流器:公司风电变流器产品在电网适应性、环境适应性与负载适应性处于技术领先地位。公司积极投入未来更大功率风电变流器产品的开发,多种技术路线的8MW~12MW双馈变流器正在和公司战略客户配套进行研发,新一代1140V低压三电平全功率变流器覆盖多个客户4MW~12MW海上及陆上应用,更大功率的中压海上风电变流器已进入系统联调阶段。

私募基金朱雀持续加仓,重仓持有,总持股市值近20亿,占比近15%!

技术上,股价在前期中枢区域止跌企稳,近期完成二次回踩,MACD即将金叉。

参考资料:

20220427-浙商证券-禾望电气-光伏逆变器出货大幅增长,净利率环比提升

免责声明:本文由投资顾问:王健(登记编号:A0740617120003)、任平安(登记编号:A0740620010004)、黄伟(登记编号:A0740618060009)、洪书敏(登记编号:A0740620030004)、谢庆军(登记编号:A0740620120003)、张志丹(登记编号:A0740619070002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

沪公网安备31011802005267号

沪公网安备31011802005267号