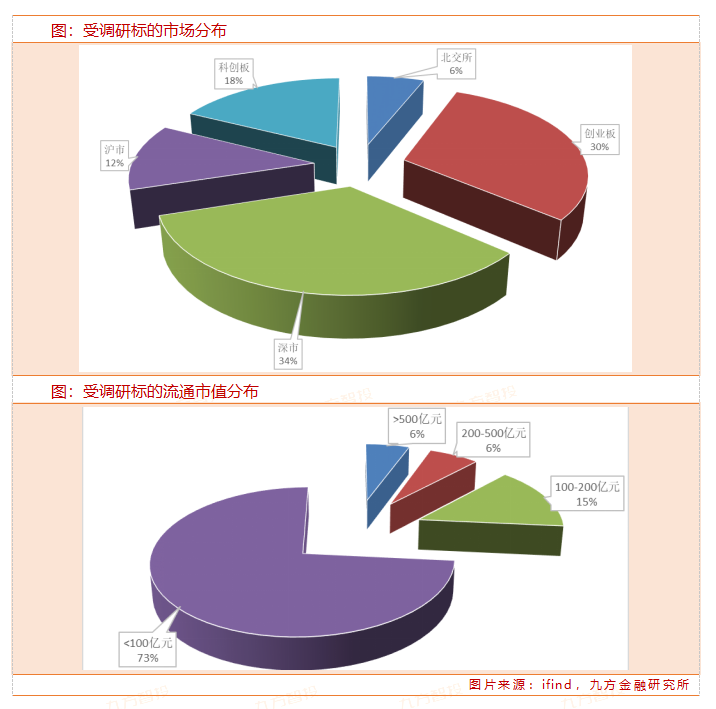

本周(2024.1.27——2024.2.2)机构共调研234家上市公司(上周调研166家),数量环比大增,或许与业绩预告披露的密集期有关,电话会议以及业绩说明会等形式的调研有所增加。

其中,调研总数居前的公司主要有中控技术,有317家机构参与;随后为中际旭创、澜起科技、迈瑞医疗、惠泰医疗,均有超200家机构参与。相较于上周,大市值公司也获得了更多的关注,或与市场风格相关。

本周市场表现不如人意,完全抹去了上周的反弹成果,上周尽管中字头带头上攻,但并未实现普涨,本周则是热点低迷,找不到主线,除了部分中字头相对稳定之外,小票以普跌为主,本周上证指数跌幅6.19%,深证指数跌幅8.06%,沪深300指数跌幅4.63%,创业板指数跌幅7.85%,科创板50指数跌幅9.74%,北证50指数15.52%。机构关注方向上仍旧延续了业绩的关注热度,行业分布相对均衡。

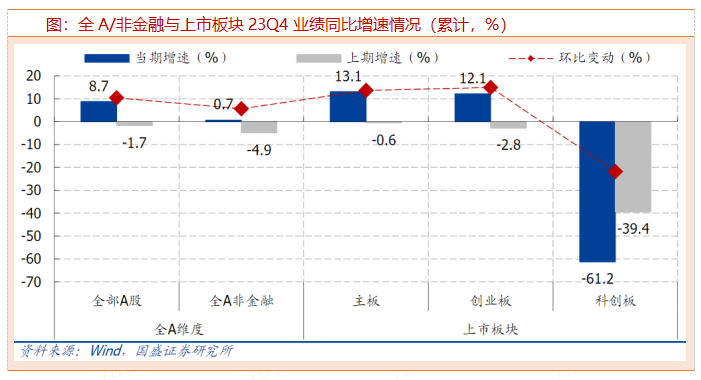

本周也是度过了业绩预告强制披露的时间段,综合梳理下来,截至1月31日18:00,全A/全A非金融2023年报业绩披露率52.8%/53.2%,基于基期2022年净利润测算披露率17.6%/22.9%(预告、快报与财报均纳入统计,剔除近一季度新股),板块业绩增速基于内部各申万行业上年同期净利润与当期估算业绩增速测算。

全A非金融2023年业绩小幅正增,上市板中主板业绩较好、科创继续承压。全A/全A非金融23Q4业绩同比增速8.7%/0.7%,环比变动10.4%/5.6%;主板/创业板/科创板23Q4业绩同比增速13.1%/12.1%/-61.2%,环比变动13.7%/14.9%/-21.8%。

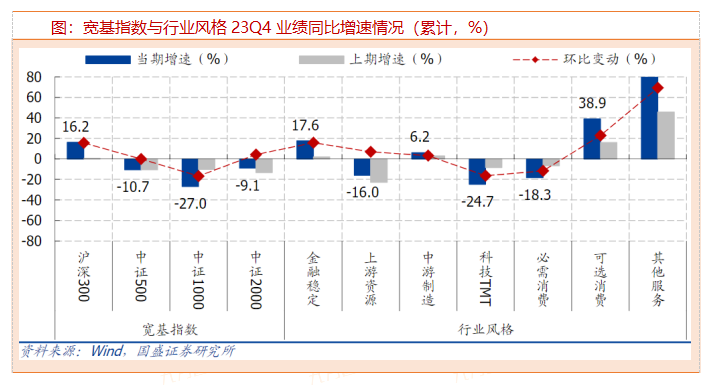

宽基指数看,沪深300盈利继续占优。沪深300/中证500/中证1000/中证2000的23Q4业绩同比增速为16.2%/-10.7%/-27.0%/-9.1%,环比变动15.6%/-0.1%/-16.7%/4.1%。行业风格看,其他服务、可选消费、金融稳定业绩占优,23Q4业绩同比增速分别为114.9%/38.9%/17.6%,环比分别变动69.2%/22.9%/15.7%。

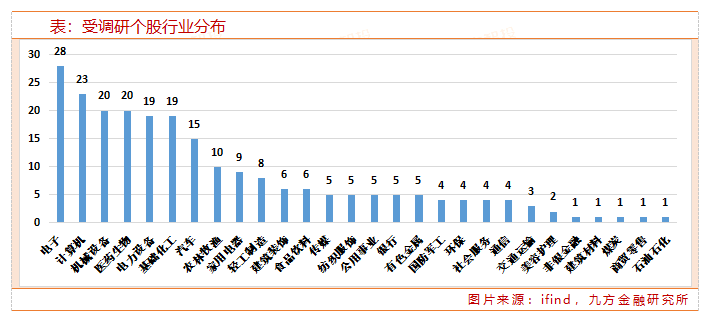

从行业分布来看,本周调研量居首的行业为电子行业,有28家上市公司接受调研;随后为计算机、机械设备、医药生物,均有超20家上市公司接受调研。此前一直热度较高的电力设备行业关注度相对有所下降。

本周哪些上市公司被首次覆盖?

最新机构首次关注股票方面,近5日共有74份研报对上市公司进行首次覆盖,较上周大幅增加,其中,19家获得明确的目标价格。

在所有给出明确目标价的公司中,参考周五最新收盘价,永信至诚、宁波精达距离目标价均有超100%的上涨空间,相对靠前,其中,永信至诚目标涨幅高达121%。

根据投资者关系活动记录,永信至诚作为网络靶场领军者,已经形成了网络空间平行仿真技术和网络空间攻防对抗技术两大类核心技术,重点应对产业数字化转型过程中的安全风险、合规要求、仿真测试环境和安全人员实战能力等问题。

重点内容梳理如下:

公司与香港数码港达成了合作并建设运营“香港数字风洞测评中心”。通过本次合作以及“香港数字风洞测评中心”的建设和运营,将有助于公司将内地积累的数字安全测试评估经验在香港地区进行复制推广;

公司“数字风洞”产品体系已助力政府、军队军工、金融、能源、通信等10多个关键行业完成数字安全测试评估;落地了6大应用场景,累计支撑超70场实网测试评估演练,覆盖广东、广西、福建、甘肃、重庆、江西等省市;累计支撑工信部、公安部、教育部、卫健委等部委和单位主办或指导的超540场重点安全赛事演练,参与人次超62万,覆盖高价值用户群体超6000家。

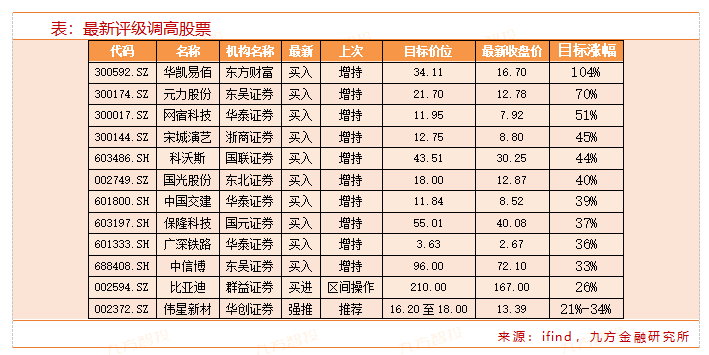

近5日有36家公司获得券商调高评级,伟星新材、百隆东方、光威复材获得强推评级,给出明确目标价格的有华凯易佰、元力股份、网宿科技、宋城演艺、科沃斯、国光股份等。

参考资料:

20240201-国盛证券-A股2023年报业绩前瞻:兼论业绩估算方法优化

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

投资顾问:于鑫(登记编号:A0740622030003),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号