建设制造强国,从“中国制造”向“中国智造”迈进

重磅会议指出:要建设现代化产业体系,坚持把发展经济的着力点放在实体经济上,推进新型工业化,加快建设制造强国、质量强国、航天强国、交通强国、网络强国、数字中国。

回首过去十年,机械行业坚持以高质量发展为目标,以供给侧结构性改革为主线,全力攻高端、夯基础、补短板、锻长板、强管理、兴文化,推进行业转型升级取得重大成就。

工程机械行业迎来“出海潮”

2021年工程机械行业销售额超过8000亿元,其中出口额340亿美元,出口较2012年增长77%,覆盖210个国家和地区。根据工程信息商KHL集团《国际建设》杂志发布榜单,2021年世界工程机械制造TOP50企业中,中国企业占据10席;在统计范围内,中国工程机械企业市场份额占比为24.2%,位列榜首。通用机械行业步入高质量发展新阶段。据中国通用机械工业协会,我国通用机械行业2021年实现主营收入9834亿元,十年来年平均增长6.2%。

我国在机、泵、阀等各类通用机械设备等核心领域不断打破国外垄断,实现国产化,打造大国重器。我国制造业研发投入强度从2012年的0.85%增加到2021年的1.54%,“专精特新”企业蓬勃发展,技术进步、科技创新持续为行业赋能,570多家工业企业入围全球研发投入2500强。

机器人产业迈向高端,自主化程度不断提高

近年来,我国机器人产业规模快速增长,据《十四五”机器人产业发展规划》,截至2021年底,我国制造业机器人密度达到322台/万人,相较2012年增长13倍。据工信部,2021年我国工业机器人产量达36.6万台,较2015年增长了10倍。2021年底,我国机器人领域的专精特新“小巨人”企业数量达到了101家,涵盖了整机、核心零部件等各项领域,关键技术取得研发进展。

展望未来发展,机械设备行业发展可以关注国产替代与先进制造两大方向。

一是补短板政策指引,核心技术攻坚,国产替代提速。数控机床及刀具、设备核心零部件、精密仪器等当前进口依赖度较高的领域有望实现重点突破。其中,建议重点关注工业母机相关领域。我国机床行业存在大而不精、市场集中度低,国产高端化尚未突破等问题,随着机床产业政策支持及研发投入加大,国产企业“自主可控”发展道路有望逐渐清晰。

二是高端化、智能化背景下,先进制造领域有望受益。一方面,数字化转型大势下,自动化率、数控化率有望稳步提升,带动工业机器人等细分市场规模稳步扩大。短期来看,零部件如减速器、伺服电机、数控刀具、轴承等细分市场扩容可期,掌握自主知识产权的企业有望迎来新增长点。另一方面,工程机械、通用机械等传统机械设备领域加速推进智能化、数字化、绿色化转型,将带动行业持续发展。随着工业化与信息化融合快速推进,产品智能化程度有望不断提高,提升国产品牌竞争力。

海外能源危机下,我国下游制造业企业或将迎来机遇

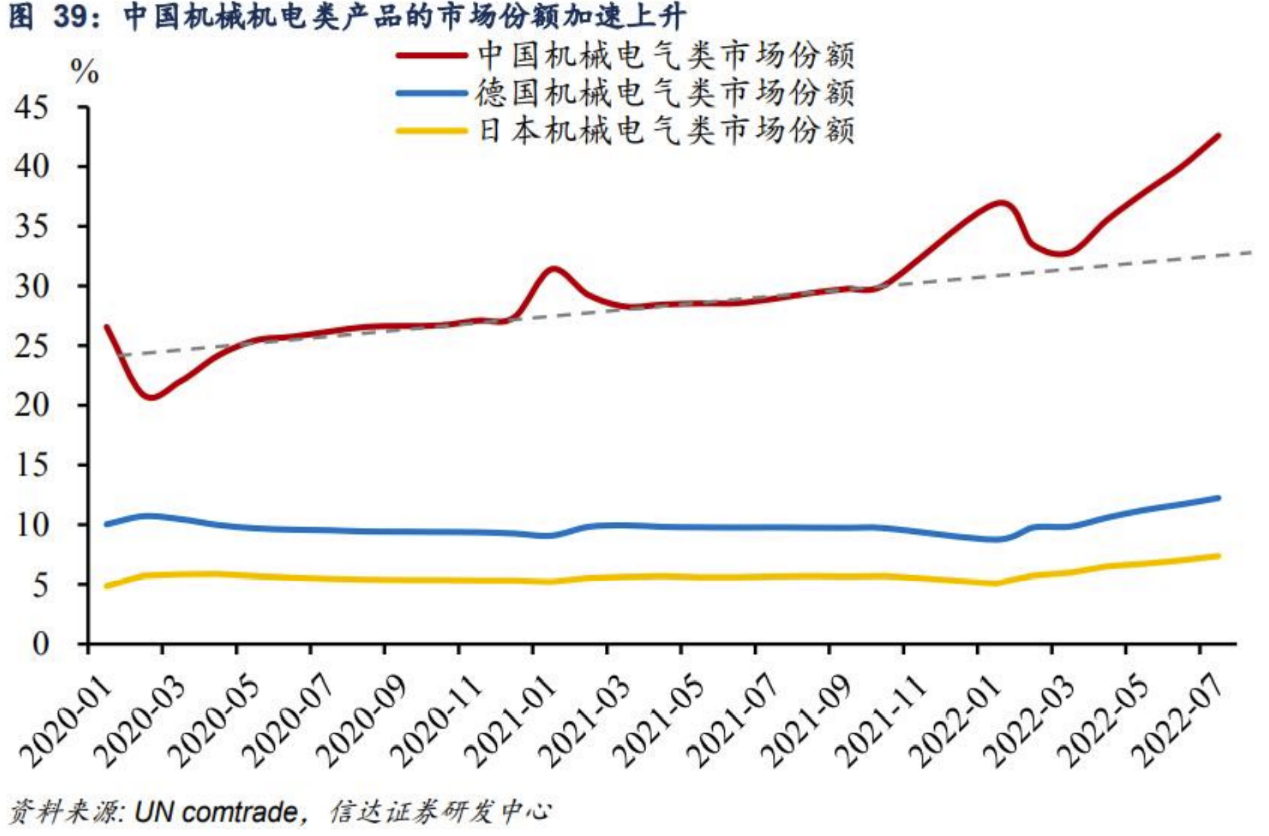

天然气价格高涨下,若国内外煤价持续倒挂,将利好部分下游制造业的贸易竞争力。虽然国内煤价抬升,将促使中国的出口商品成本上升,但由于国内的煤炭发电成本比国外低,与天然气相比煤炭也具有成本优势,因此相对国外来说,中国出口商品的成本相对来说是低的。电力成本的不同可能进一步凸显我国下游制造业相对贸易竞争力,尤其是我国出口份额较高的机械电气类产品。

今年4月以来,中国机械电气类产品的国际市场份额加速上升,印证了相对低的制造业成本优势有助于我国一些下游制造业贸易竞争力的提升,有利于进一步“抢占”德日制造业的部分贸易份额。

我国下游制造业对德日的部分替代效应仍会存在,更多体现在机械机电类产品中。能源危机中,德国作为欧洲经济的火车头,其制造业正面临高电力成本和制造业原材料短缺的窘境,同为制造业国家的日本,尽管其面临的压力远不及德国,但也同样制约着制造业的生产表现。能源危机和生产矛盾之下,中国可能会替代德日的部分制造业出口,尤其是我们贸易竞争力更强的机械机电类产品。需要注意的是,在全球需求趋势性回落的前提下,我们认为动力煤价格倒挂带来的竞争力提升,更多是对德、日的出口份额替代,但这无法阻止出口的回落趋势。

根据以上逻辑,从基本面和技术面两方面入手,精选个股,供大家参考:

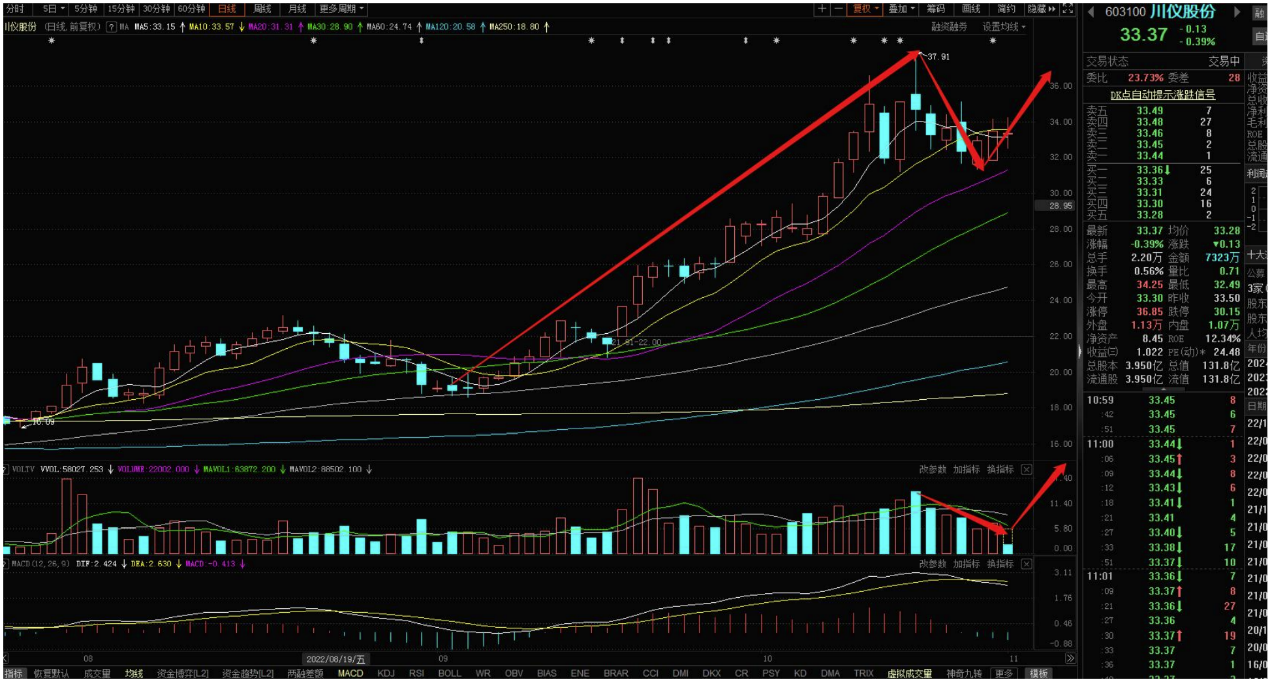

#川仪股份#(603100)

我国规模最大、产品品类最齐全的自动化仪表龙头。公司是上世纪六十年代国家重点布局的三大仪器仪表制造基地之一,是国内规模最大、产品品类最齐全的自动化仪表龙头。公司主要产品包括智能执行机构、智能变送器、智能调节阀、智能流量仪表、物位仪表、温度仪表、控制设备及装置、分析仪器等单项产品和系统集成及总包服务。

10月18日公司发布公告,公司回购股权完成,累计回购395万股,购买的最高价为人民币30.00元/股,最低价为人民币25.28元/股,回购均价为人民币28.64元/股,使用资金1.13亿元。根据公司回购股份方案披露的用途拟全部用于股权激励计划,目前尚未使用。目前公司股权回顾已经完成,股权激励取得阶段性进展,公司经营与管理或将更加具备积极性。

智能化趋势、国产替代、新领域和新产品拓展共同驱动公司长期成长。

1)流程工业智能化大势所趋,自动化仪器仪表总需求有望保持稳健增长;2)我国流程工业领域自动化装置国产化率不高,在逆全球化背景下,进口替代有望加快;3)持续拓展新产品和新领域。公司智能变送器、智能调节阀、智能流量仪表等产品在新材料、酿酒、生物制药、锂电、氢能等市场不断取得突破,同时持续加大PAS300控制系统推广力度,强化综合解决方案实力。

我们认为,流程工业智能化趋势、国产替代、新领域和新产品拓展有望共同驱动公司长期保持稳健成长。国际形势复杂为进口替代提供契机,下游行业景气度提升保障短期业绩。当前阶段外资工控企业缺货现象依然存在,叠加欧洲能源电力问题导致欧洲企业供货难度进一步提升,为流程工业自动化行业提供进口替代的良机,同时国际形势多变,下游客户对供应链安全的重视程度也与日俱增,进口替代进入加速期。

此外,下游部分行业景气度提升,如电力领域,国内限电导致火电项目审批加快,核电领域近期新增核准4台机组,今年获批机组数量达10台,装机需求增长有望加快。公司产品需求旺盛,中报末在手订单较充裕,存货同增21.94%,合同负债同增21.04%。综合考虑公司需求旺盛,订单充裕,以及产品迭代和工艺改进驱动盈利能力持续改善,我们预计公司业绩有望保持较快增长。

技术上,股价保持强势上升趋势,近期刚刚缩量回踩20天线,趋势有望延续。

#博实股份#(002698)

新签订单增速创历史最高,新能源增量持续超预期。今年上半年公司已公告重大合同订单额超9亿元,同比大幅增长。根据公告披露,其中高温特种机器人在电石行业取得整体工厂项目的零突破,在内蒙古君正化工、宁夏英力特为代表的龙头客户树立标杆应用。此外,公司近期在多晶硅领域订单快速增长,已与协鑫集团、通威集团、大全能源等国内众多新能源企业广泛合作。

22年将启动昆山第二总部建设,加快产能扩建、新品研发。根据公告,22年公司将启动(1)于昆山花桥开始实施机器人及智能工厂产业化生产项目,做区域总部部署,辐射长三角经济带,目前规划总建设面积暂定3.7万平米;(2)于哈尔滨总部新建研发中心,暂定建设面积1.06万平米;(3)于哈尔滨总部厂区内新建配套厂房,暂定建设面积6700平米,以满足生产所需;(4)实施矿热炉冶炼作业机器人及其智能工厂研发示范项目。上述项目的建设,将加速公司新产品的研发和推广,加强各项业务协同发展。

技术上,股价保持强势上升趋势,走势相对独立,近期刚刚回踩中期均线。

参考资料:

20220920-信达证券-川仪股份-603100.SH-计划回购和首次实施股权激励,彰显长期发展信心

20221030-财通证券-博实股份-002698-11月市场策略:进攻的方向,国产替代与自主可控

免责声明:本文由投资顾问:杨军辉(执业编号:A0740619080002)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

沪公网安备31011802005267号

沪公网安备31011802005267号