事件:公司25年前三季度实现收入5.7亿元(同比-35.3%),归母净利润-0.15亿元(同比-111.1%),扣非归母净利润-0.35亿元(同比-128.8%),业绩下滑主要系受国内市场竞争激烈影响,价格因素随订单转化逐渐反应到收入。单三季度看,收入2.0亿元(环比17.7%),毛利率29.0%(环比1.2pct),收入和盈利有所提升,主要系经营提质增效、产能有所优化。

订单迎来明确拐点,后续经营基础坚实。25年前三季度,公司新签订单金额同比29.4%,其中核心业务新药临床试验申请(IND)和新药上市申请(NDA)新签订单个数同比30.7%,合同金额同比23.1%,核心业务竞争力持续强化。截至25Q3末,在手订单金额11.6亿元,较24年末同比19.4%,为后续经营奠定扎实基础。

海外市场加速突破,新分子增长强劲。今年以来,公司通过海外销售部、联动产业链上下游及产业资本合作伙伴搭建多元化营销渠道,重点攻坚国际市场,25年前三季度海外市场新签订单金额同比大幅增长,国际市场品牌影响力和认可度不断提升。值得注意的是,公司在创新研发方面极具前瞻性和竞争力,随着体内CAR-T、小核酸、双抗/多抗、放射性药物等新兴品类赛道景气上行,相关创新品类药物合同金额同比均实现显著增长。我们认为,随着新建产能26年不断爬坡以及行业新分子需求火热带动的新签订单持续增长,公司有望于26年步入业绩向上拐点。

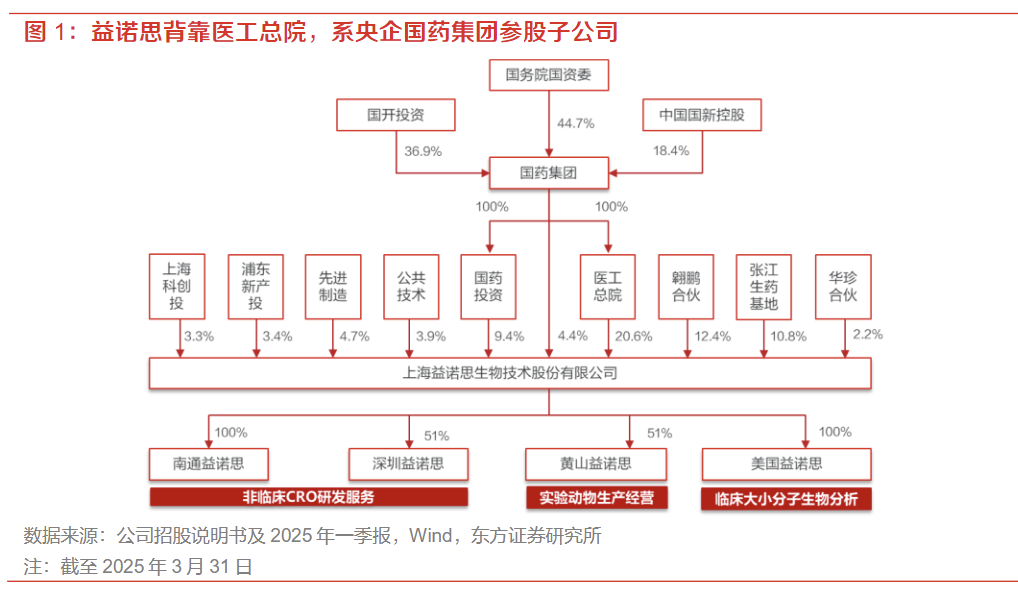

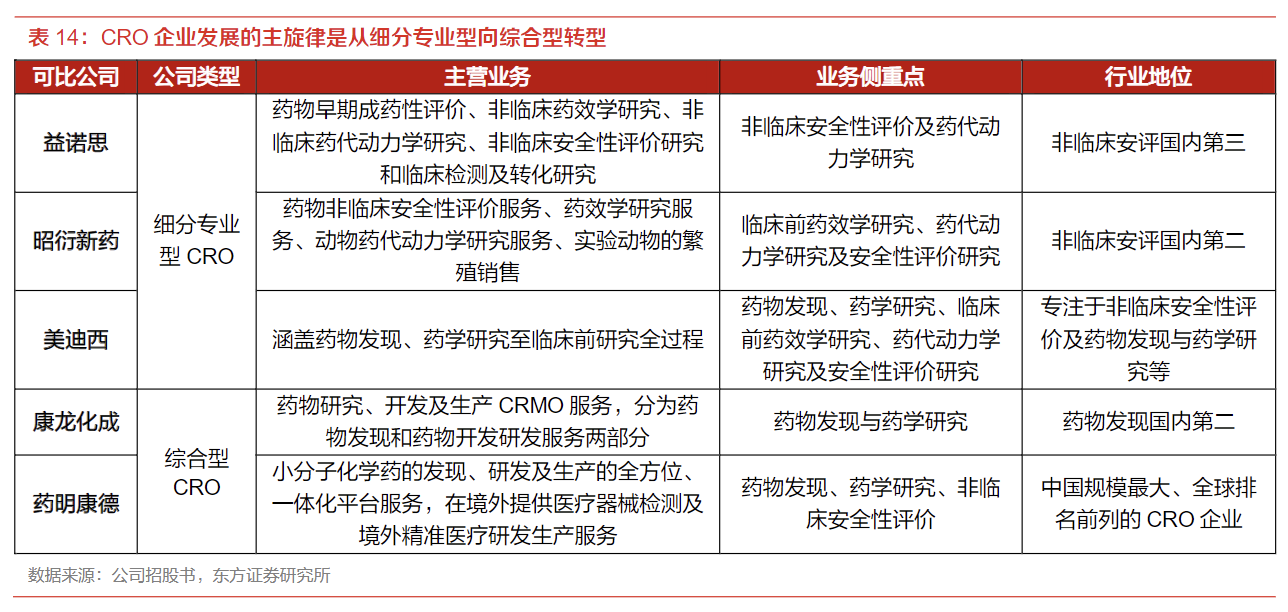

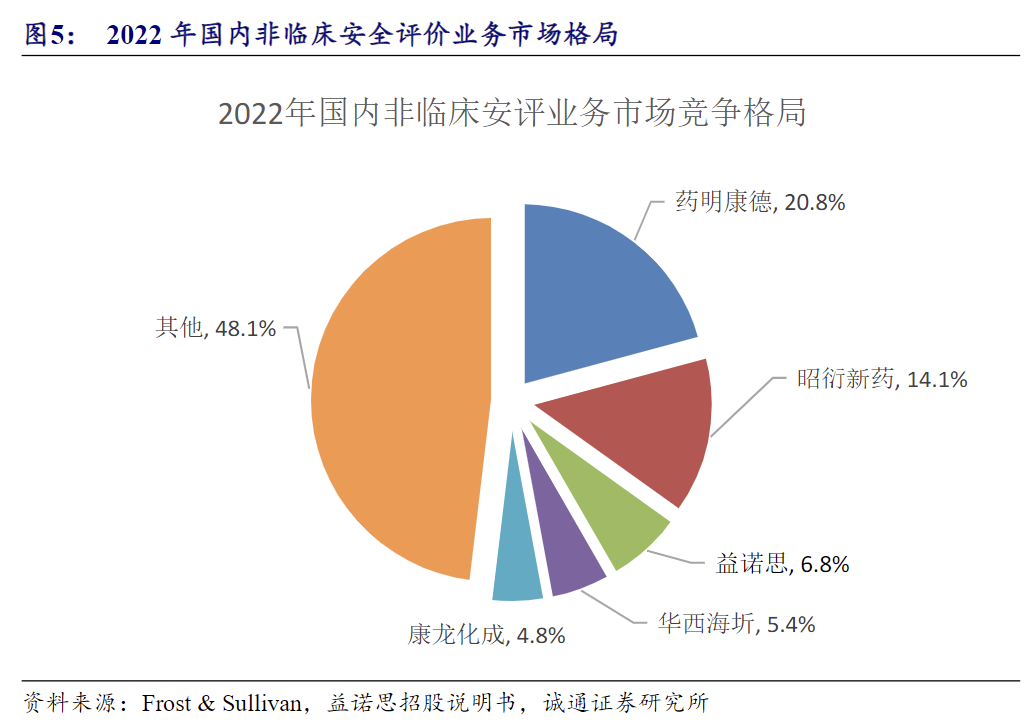

国资控股的非临床安全性评价CRO特色服务龙头益诺思是我国非临床安全性评价龙头公司,2022年安评细分行业市占率6.80%,仅次于药明康德和昭衍新药,国内细分行业排行第三。

init-width="1432" init-height="814" src="https://upload.9fzt.com/production/2025/12/2/6cbd886dacfe4d968ceb83a3822133d5.jpg" name="图片 1" width="554" height="315" border="0" data-ratio="0.5685920577617328" data-w="554" style="box-sizing:border-box;width:554px;"/>

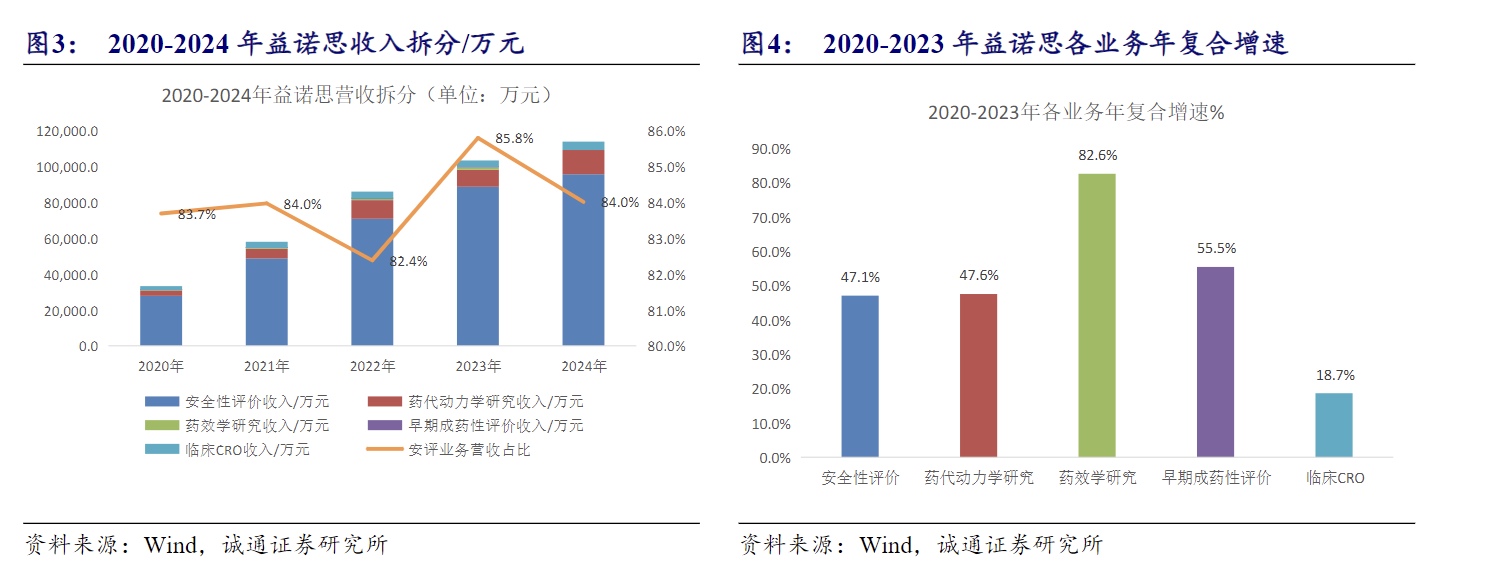

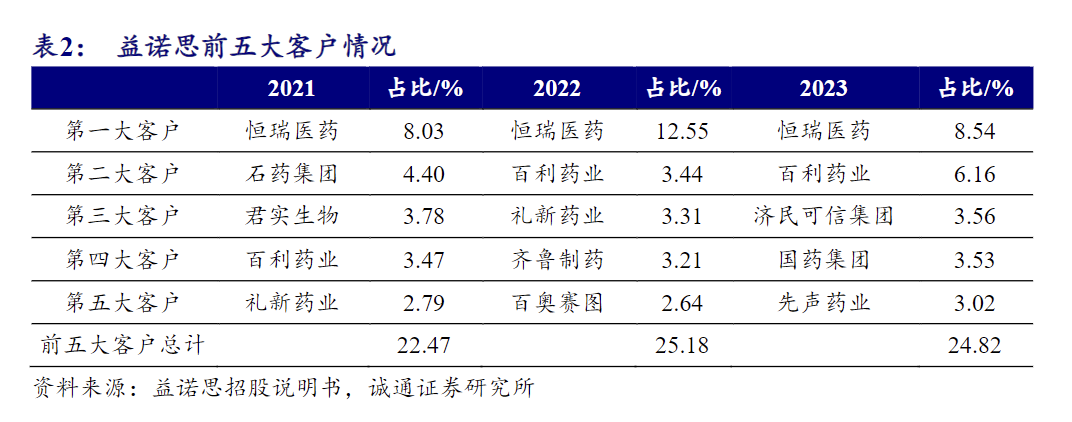

公司主营业务以非临床安全性评价业务为核心,2020-2024年在公司总营收占比均在82%以上,非临床药代动力学研究是公司第二大业务,2023年占公司收入的9.2%;其他业务占比5.2%左右。公司客户主要是国内创新药企,每年90%以上收入来自I类创新药物非临床研究服务。公司持股结构相对集中,国资、产投基金和员工持股平台共持。公司持股结构相对集中,国资及国资主导的产投基金持有公司超过60%股权,员工持股平台持股12.35%,三大股东类型合计持股接近73%;其中,国药集团为公司控股股东,直接和间接共持股34.42%。

国内安评龙头之一,优势突出。公司主营创新药研究外包服务,在临床前安全性评价领域已跻身国内第三,竞争优势突出:

1)背靠央企资源丰富。作为国药集团旗下央企,背靠医工总院,在集团内部业务合作、产学研融合发展等方面具备优势;

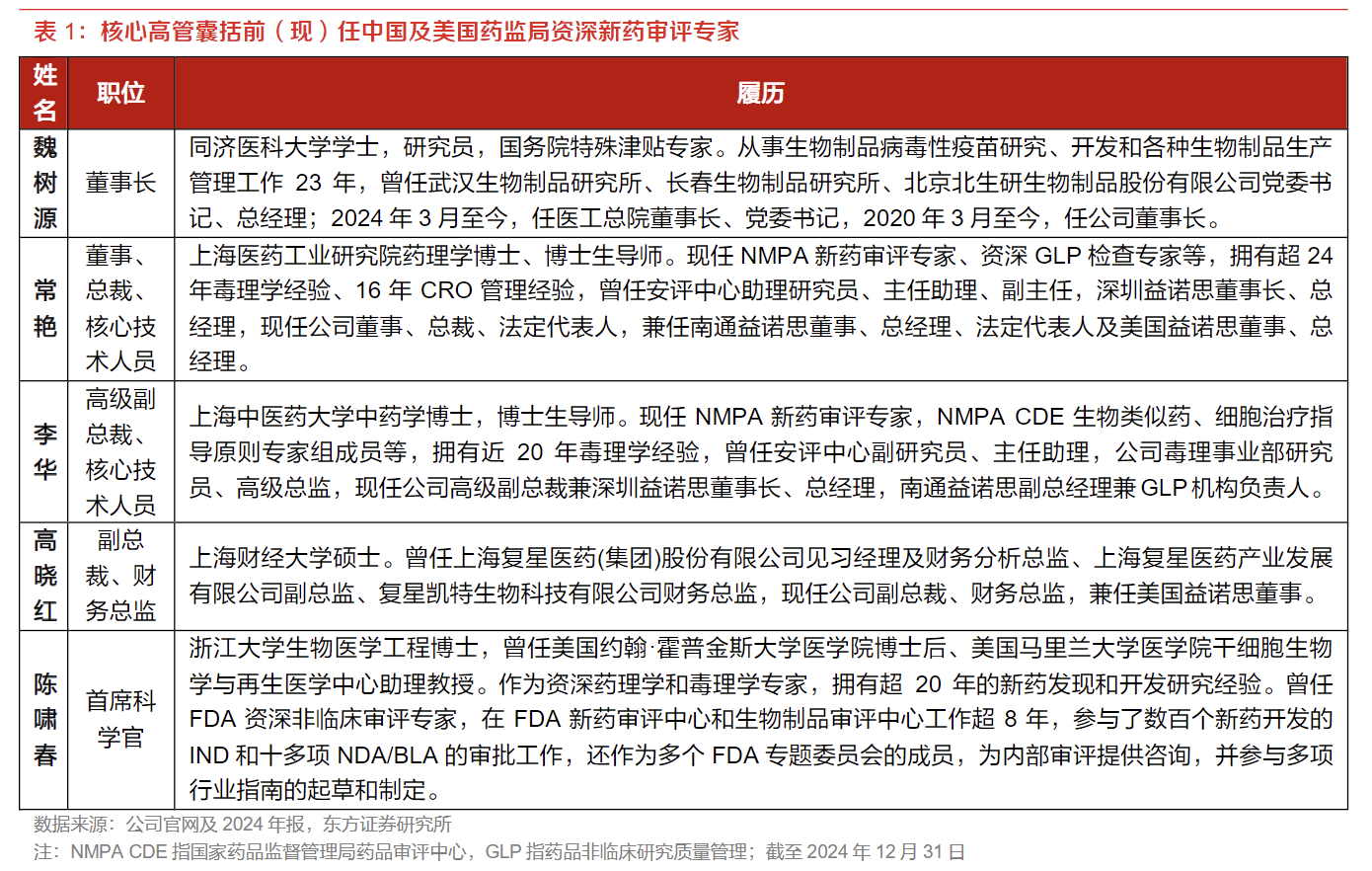

2)核心团队专业资深。带领公司在国内外创新药研发规则、GLP国际标准认证、毒理学技术趋势等方面走在行业最前列;

3)资质齐全。作为国内最早同时获得NMPA、OECD和FDAGLP检查认证的企业之一,具备国际化服务能力;

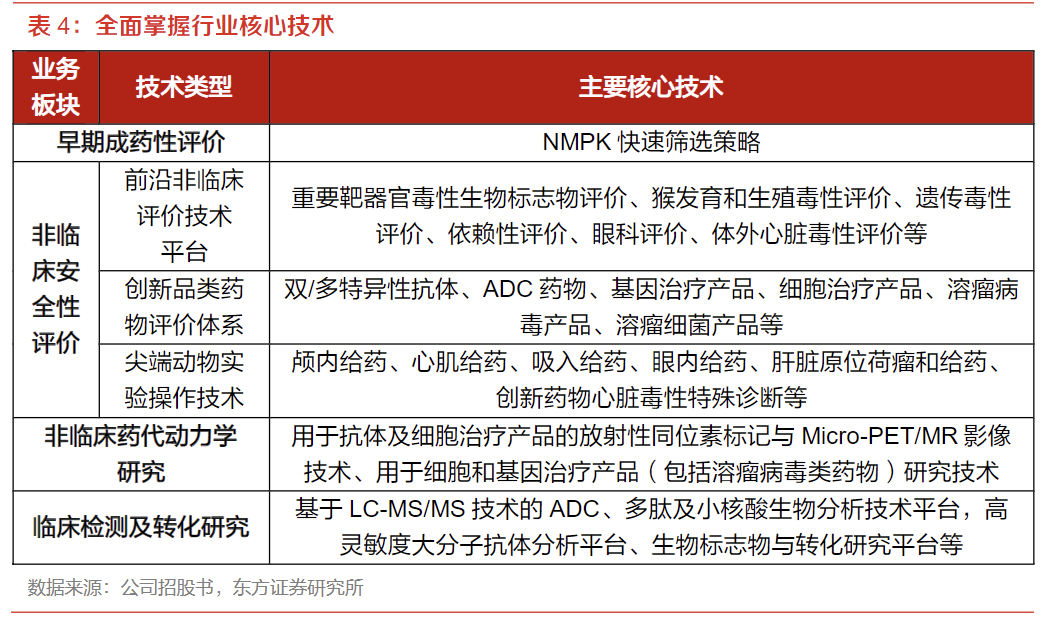

4)创新经验丰富。围绕新靶点、新分子和新技术进行研发突破,拥有业内稀缺的放射性药物影像评价技术平台,并布局AI、类器官等前沿技术。截至24年底,公司已协助完成近200个创新药的研究服务,全面覆盖小分子、双(多)抗、ADC和放射性药物等。

前瞻创新:布局AI、类器官、新疗法和特色技术。从在研项目看,一方面广泛覆盖各种非临床和临床研究技术平台,业务上有利于强安评、补短板;另一方面推进AI、类器官等新技术应用,有望推动降本增效和实验动物替代,同时强化ADC等新疗法、干眼症等特色疾病相关技术平台。

药物评价经验丰富。公司不仅在传统的小分子、抗体和中药领域经验丰富,同时还涵盖业内各类创新药物品类,包括:双抗/多抗、多肽、融合蛋白、新型ADC(如双抗ADC、双载荷ADC,PDC)、基因治疗和基因编辑产品、干细胞和免疫细胞治疗产品、核酸类药物(如siRNA、ASO、mRNA药物等)、放射性诊断和治疗药物、溶瘤细菌、溶瘤病毒等。

非临床安全性评价行业高门槛,外包意愿强,竞争格局较好非临床安全性评价是确定药物毒性与剂量关系的研究,GLP认证是非临床安全性评价行业的进入门槛,GLP实验室建设周期相对较长、认证过程繁琐、相关实验仪器和设施的固定资产开支较高,因此国内安评CRO的资源相对稀缺,竞争格局较好。公司是国内少数同时具备NMPA,OECD的GLP认证、通过美国FDA的GLP检查的企业之一;截至2023年12月31日,国内仅有六家CRO企业(含益诺思)和两家科研院所下属机构同时通过上述三家监管机构认证通过。国内上游制药企业药物安评业务外包为主,药物安全性评外包渗透率达70%。公司非临床安评竞争优势包括覆盖全球三大监管机构GLP要求的相关资质、丰富的项目记录和高素质的团队、良好的试验动物房等履约设施等。

横向拓展成为一站式CRO企业,海外扩张提升收入天花板公司主营业务以非临床安评优势业务为核心,向非临床药代动力学、药效学和临床研究CRO服务横向拓展,打造一站式服务解决方案。药代动力学是公司第二大业务,主要研究药物在人体内吸收、分布、代谢和排泄的过程。益诺思是国内少数具备放射性同位素标记研究能力的公司。随着产能逐渐释放,公司药代动力学评价子业务营收快速增长,毛利率逐年上升。2021-2022年连续两年药代动力学业务营收保持80%以上增长高增长,业务营收规模已达亿元左右;毛利率从2022年开始显著改善,2023年毛利率为45.2%,同比2021年大幅提升22pct。临床CRO盈利能力改善,2024年临床CRO营收4694万元,同比增长27.2%,毛利率大幅改善(40.3%)。2024年,国内客户收入占比达97.8%;未来,公司将以美国大型制药公司的成药性评价与美国中小客户的注册申报类业务为切入点,引流国际业务;以并购或自建方式在海外建立临床样本生物分析实验室,通过国内国外实验室联动,满足国内客户的国际多中心临床试验的生物分析需求。

创新药产业链景气度提升:政策、投融资和海外授权BD国内创新药产业链景气度逐渐提升。政策层面全链条支持创新药的发展,尤其是在关键的支付环节,我国医保支付政策向创新药倾斜,各地方政府也给予创新药产业链资金支持;投融资层面大型Pharma研发投入稳定增长,Biotech投融资企稳;国产创新药海外授权BD交易,2025年上半年BD交易总金额已经接近去年全年水平,一方面代表国际医药巨头对我国创新药研发的认可,另外一方面通过收取首付款、里程碑款等形式,提前收回部分资金,缓解企业创新药研发资金饥渴。CRO主流上市公司在手订单充裕,新签订单恢复增长,全球医药创新投入已经开始复苏。

1)安全性评价:考虑到25年仍需消化低价订单,从融资到订单价格传导仍需时间,因此安评业务有望于25年触底后快速反弹并恢复增长态势。

2)药代动力学服务、药效学服务、早期成药性评价、临床检测及转化研究:公司加大优势业务与新兴业务之间协同,发挥毒理、药代业务导流效应,带动新兴业务快速发展;此外,由于益诺思总部及创新转化中心项目在26年落地后将建立符合国际规范的一站式药物评价服务平台,后续该板块业务保持快速增长。

3)随国内创新药不断BD出海、一二级融资拐点向上、创新药国内商业化放量,行业有望量价齐升,此外公司推进降本增效和产能放大后的规模效应,预计公司毛利率于25年企稳后快速回升。

参考资料:

20250807-东方证券-益诺思:国内安评领先,转型综合CRO

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号