近日,据港交所披露,江苏鼎泰药物研究(集团)股份有限公司(简称:鼎泰药物)向港交所主板提交上市申请书,花旗、海通国际为联席保荐人。

招股书显示,鼎泰药物成立于2008年,是一家致力于为全球制药公司及科研机构提供以疾病生物学为基础的一体化解决方案的新型合同研究组织(CRO)公司。公司提供全方位的非临床安全性、有效性以及药物代谢及药代动力学(DMPK)研究,以及涵盖从概念验证到关键试验的一体化临床试验服务,从而为客户提供全生命周期的研发支持。

在医药研发产业链中,CRO企业常被视为“卖水人”,其独特之处在于,无论新药研发项目成功与否,CRO公司都能通过提供专业服务获得持续稳定的业务收入。

2025年以来,随着创新药行业强势复苏带动CRO板块估值修复,多家相关企业股价创下阶段性新高。作为行业景气的直接体现,上半年国内创新药一级市场融资规模同比增长45%,达到320亿元;同时,BD(业务发展)交易也极为活跃,数量超过80起,平均首付款高达8.5亿元。得益于这一强劲的行业“暖风”,鼎泰药物的上市计划已成为当前市场关注的焦点之一。

收入稳中有升 实验动物价格波动拖累利润

尽管行业整体呈现复苏态势,鼎泰药物的内部经营却呈现出“外热内冷”的局面。

从财务表现来看,往绩期间公司营收整体保持平稳,净利润则出现下滑趋势。2022年、2023年、2024年间,公司实现收入分别约为7.25亿元、7.67亿元和7.13亿元(单位为人民币,下同);期内利润约为1.43亿元、-5194.6万元和-2.52亿元,连续两年陷入亏损。

尽管2025上半年公司收入同比增长21.41%至3.77亿元,并实现利润6471.2万元,毛利率也由去年同期的32.54%回升至38.9%,却仍远未恢复至2022年48.44%的高位水平。

据了解,公司方面称,毛利率下降主要由于低毛利率的临床试验服务收入占比持续上升,从2022年的10.9%增至2025年上半年的23.9%,反映出公司在业务转型过程中面临的盈利压力。

init-width="553" init-height="274" src="https://upload.9fzt.com/production/crawler/42d5c573-adb5-4bae-8a90-aa678f5d45cb.png" data-ratio="0.49547920433996384" data-w="553" style="box-sizing:border-box;width:"auto";"/>

从业务布局来看,于往绩记录期间,来自非临床及临床服务的收入占总收入的比例持续位于95%以上,而来自向第三方提供研究动物的收入则占比甚微。

公司自2021年起战略性扩张临床服务业务,使其收入占比在三年间从10.9%提升至23.7%,成为增长最显著的板块。

与此同时,海外拓展也初见成效,2025年上半年海外收入占比从10.8%大幅提升至30.2%,显示出其在国际化布局上的努力。

凭借GLP认证和AAALAC国际认可资质,公司已为全球超过700家客户提供非临床研究服务,为超过130家客户提供临床服务,并累计帮助客户获得NMPA超过200项批准及海外监管机构超过40项批准。多元化的客户基础与逐渐提升的国际参与度,为其长期发展注入了潜在动力。

尽管业务呈现回暖迹象,但鼎泰药物的财务状况仍存在隐忧。2023年和2024年,因赎回负债账面值变动导致的亏损分别高达1.96亿元和2.06亿元,成为公司近年净利润亏损的主要原因。截至2025年6月30日,公司流动负债总额达35.34亿元,而流动资产仅15.78亿元,流动性缺口接近20亿元。现金流方面,除2022年录得2.54亿元经营性净现金流入外,其余报告期内均为净流出,截至2025年6月底现金及等价物仅余4.19亿元。

流动性风险或是公司此次欲寻求上市融资的核心动因。若上市进程受阻或估值不及预期,将进一步加剧其资金压力,成为投资者关注的主要风险点。

行业格局加速分化 CRO赛道“冰火两重天”

作为以非临床研究为主业的CRO企业,鼎泰药物的核心竞争力与潜在风险都与其掌握的NHP(非人灵长类动物)资源密切相关。实验猴因与人类生理高度相似而成为药物安全性评价不可替代的模型,但其生殖周期长、供给有限的特性,也使得这一资源成为行业竞争的焦点。

据了解,在中国CRO领域,NHP资源分布高度集中,市场由少数几家企业主导。这一格局的形成,主要源于NHP自身繁殖缓慢、总体供给受限的特点。根据弗若斯特沙利文的资料,鼎泰药物已建立中国最全面的非人灵长类动物(NHP)疾病模型组合之一,支持各类疾病领域的关键非临床研究。凭借公司的疾病模型项目,公司于2024年以相关收入计算,跻身中国有效性研究领域的第三大CRO,具备一定的市场领先优势。

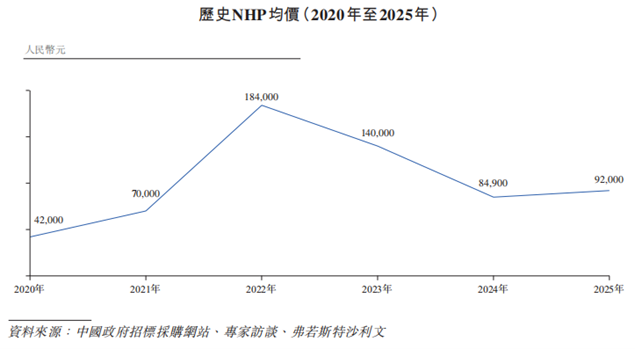

值得关注的是,实验猴价格的剧烈波动已成为影响行业盈利稳定性的重要因素。2020年至2022年间,受疫情影响,实验猴价格从每只4.2万元飙升至18.4万元;随后在2022至2024年又随着供应链逐渐恢复、市场需求接近饱和以及替代技术的发展回落至8.49万元;2024至2025年,由于行业需求稳定增长,平均价格小幅回升至9.2万元。

剧烈的价格波动影响了一众拥有大量NHP资源的企业的业绩表现。NHP跌价时企业业绩将蒙受减值损失,如同样是“囤猴”的CRO企业,昭衍新药(06127)2024年因生物资产公允价值变动净损失1.14亿元;2025年二季度起,因实验猴价格回升,昭衍新药又因生物资产公允价值变动收益而扭亏为盈。

鼎泰药物2025年上半年经营现金流出净额明显扩大,正是由于公司采购大量NHP以扩充海南基地种群。这种业务特性,使其业绩表现与生物资产的价格周期高度相关,构成未来经营中一个重要的不确定因素。

当前,中国医药研发外包(CRO)行业正经历显著分化,呈现“冰火两重天”的发展态势。2025年上半年,部分头部企业业绩表现亮眼,例如康龙化成(300759.SZ)实现营收64.41亿元,较去年同期增长14.9%;扣非归母净利润达6.37亿元,同比增幅高达36.66%。

与此同时,亦有企业表现欠佳,以“CRO四小龙”之一的泰格医药(03347)为例,其上半年营业收入为32.50亿元,同比下滑3.21%;扣非归母净利润更是大幅下降67.09%,仅为2.11亿元。

随着越来越多成熟药企着手自建临床团队,以及Biotech公司逐步发展壮大、对临床CRO依赖度减弱,传统临床CRO服务的需求受到明显挤压。在此背景下,市场竞争日趋激烈,临床CRO赛道的商业价值和成长潜力正在被资本市场重新评估。

从行业格局来看,鼎泰医药在规模体量上与头部企业存在较大差距。2025年上半年,康龙化成、泰格医药和昭衍新药的营收分别为64.41亿元、32.50亿元和6.69亿元,而鼎泰医药同期收入仅为3.77亿元。这一规模差距使其在日益激烈的行业竞争中处于相对弱势,在未来的行业洗牌中或将面临更大的竞争压力。

整体来看,鼎泰药物凭借其在NHP资源与疾病模型方面的积累,在细分领域建立起一定的竞争优势。然而,公司在盈利能力、负债结构及流动性方面仍面临不少挑战。在CRO行业整体向好的大环境下,此次IPO若能成功推进,有望为公司注入亟需的资金活力,缓解债务压力,但公司的长期前景仍取决于其能否在业务扩张与财务稳健之间找到平衡,以及在激烈行业竞争中构建可持续的护城河。

沪公网安备31011802005267号

沪公网安备31011802005267号