【摘要】 高考结束,暑期旅游热潮来袭。暑期旺季即将来临,根据途牛数据,暑假团期旅游产品预订火爆,截至目前的预订出游人次较去年同期增长超35%,其中,出境游预订出游人次同比增长60%。出行链日历效应显著,当前时点建议关注。自6月第二周起,“酒店住宿”搜索量就上涨超172%。这一系列数据背后,究竟藏着哪些旅游新趋势、新变化。 重点景区中,多个目的地具备增长潜力:长白山暑期避暑需求预期爆发,叠加 817 稻米节 IP 及《藏海传》热播,沈白高铁开通后交通便捷度提升将长期引流;九华旅游依托九华山 “佛教四大名山”的文化底蕴,覆盖酒店、索道等全产业链,游客黏性为其提供持续动能;西域旅游暑期长线游热度高,旗下项目试营业表现良好,下半年新疆资源整合预期增强;祥源文旅布局多点位景区,低空项目推进及收并购计划有望增厚利润;峨眉山A通过股权划转与资源整合,持续升级基础设施以提升游客体验。 |

【正文】

疗愈旅游和情绪价值主导了2024年的旅游市场,这一趋势预计将在2025年继续发展。年轻人越来越倾向于选择能够提供心灵慰藉的小众旅游目的地,而非传统的热门景点。文化游将成为另一个亮点,反映了游客对于深度体验和文化内涵的需求日益增长。

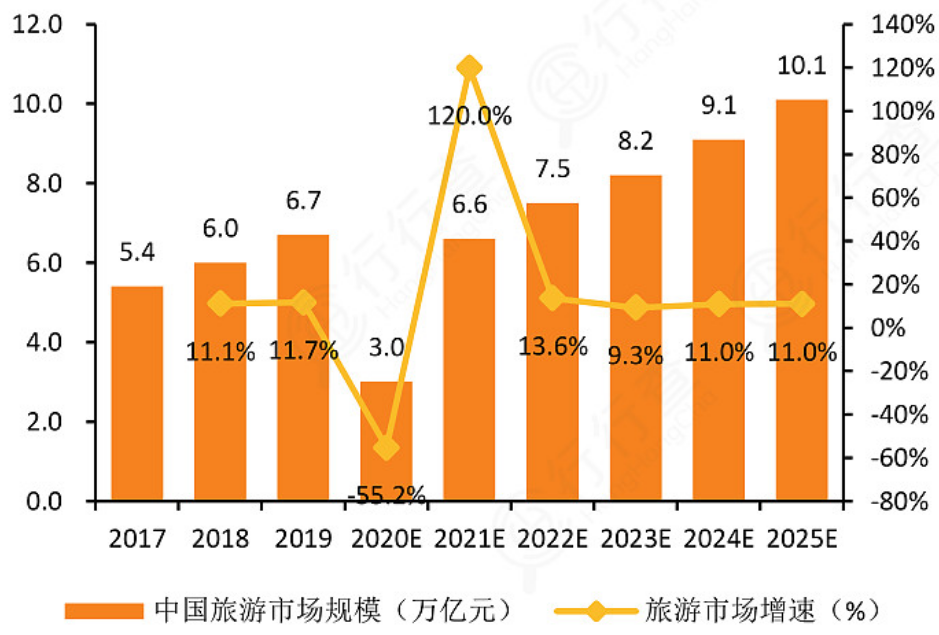

随着技术的进步,特别是人工智能大模型的应用,个性化、定制化的旅游需求正在成。根据行行查数据显示,中国旅游市场规模预计将在未来几年内迅速恢复并持续增长。从2017年至2024年,市场规模稳步上升,分别达到了5.4万亿元、6.0万亿元、6.7万亿元、6.6万亿元、7.5万亿元、8.2万亿元、9.1万亿元和10.1万亿元人民币。这意味着2025年的市场规模预计将超过10.1万亿元人民币,并有望继续保持稳定增长。

图:中国旅游市场规模预计快速恢复并持续增长 |

|

来源:天风证券、九方金融研究所 |

2024年的旅游市场有一个变化,年轻人不爱扎堆旅游了,反而更青睐反向游、小众游。这种变化的背后在于,随着当下年轻人面对来自社会、职场、生活、就业、家庭等多方压力的持续增加,小众旅游目的地在满足年轻人对旅游综合性价比需求的同时,更能帮助他们完成身体和心灵的救赎。

重点景区:

长白山:长白山4-5月天气较差,端午假期开始出现好转,预期后续暑期避暑需求将迎来爆发。公司为迎接7-8月旺季和8月稻米节等活动将暑期日均承载量提升至4万+,817稻米节是传统景区与IP结合的热门案例,叠加近日与盗墓笔记同一世界观的《藏海传》播出,热度有望持续攀升。9月底沈白高铁开通后,长白山外部交通便捷度大幅提升,有望长期带来客流增量。

九华旅游:安徽九华山旅游发展股份有限公司是一家以九华山景区为核心,覆盖旅游服务全产业链的综合性企业,业务涵盖酒店、索道、客运与旅行社等板块,致力于为游客提供高品质、一体化的旅游服务。九华山为中国佛教四大名山之一,是地藏菩萨道场,文化底蕴深厚,现存寺庙99座,保存文物2000余件,宗教与文化价值显著,被誉为“莲花佛国”。公司拥有七家中高端酒店、三条索道、景区客运专营权及六家旅行社,形成稳定、多元的收入结构。依托景区强客流与游客黏性,为公司提供持续的增长动能和坚实的发展基础。凭借深厚的文化底蕴与独特的宗教魅力,九华山吸引着大量游客。游客黏性高,为公司发展提供了坚实基础与持续增长动力。

西域旅游:西域旅游端午表现较为突出,6月中下旬开始暑期高峰,7-10月均为长线游高热度目的地,市场对于后续客流增长预期较高。公司遇见喀什试营业后表现较好,遇见赛湖也开始试营业。6月陆续发布控股股东增持计划并变更非独立董事,预期下半年新疆相关资源整合力度有望加大。

祥源文旅:近期股价调整较为充分,暑期旺季降雨可能减少,公司多点位布局夏季客流有望超预期。低空项目方面25年核心目标为拿到OC证。公司经营稳定持续推动内外部收并购,外部收购预计下半年落地,同时计划推动碧峰峡经营权延期&对多个景区展开轻资产托管,持续扩大品牌影响力、增厚公司利润。

峨眉山A:股权划转后,乐山国投为公司间接控股股东,与乐山大佛集团战略合作,共享资源、互引流量。此外公司25年重点推进索道改造提升、金顶大酒店、步游道项目,持续改造优化装修基础设施,提升游客体验,推动产业结构转型。

顺周期弹性主线:

君亭酒店:直营店占比高,顺周期环境下业绩弹性大,且此前新开店拖累结束,后续可期待业绩逐季度释放。

祥源文旅:旗下景区优质且布局广泛,主营景区交通等刚需性强的项目,暑期若无天气影响,在营销运营发力下客流表现预计不错。

中长期成长兑现主线:

祥源文旅:同样具备中长期成长逻辑,其存量景区在动线优化、营销升级、二消增加驱动下业绩持续成长,控股股东资产注入带来增量业绩,低空项目商业化进程推进带来利润增长空间。

同程旅行:享受下沉市场在线化率提升红利,持续推进出境布局,用户策略调整+费用精益管理下盈利能力提升。短期估值受行业竞争因素影响,但OTA资源及流量端已具备规模,业绩韧性较强。

携程集团:中高端市场龙头,B端及C端壁垒高筑且双边网络效应明显,海外

业务持续投入短期拖累利润但长期打开成长空间。

主题催化主线:

旅游相关主题:宗教游主题的九华旅游、峨眉山A;冰雪游主题的长白山、大连圣亚;资产注入主题的西域旅游、祥源文旅。

低空相关主题:领先进行低空旅游布局的祥源文旅、西域旅游。

参考研报

20250627-方正证券-暑期旺季来临,关注出行链向上机会

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:吴清淳(登记编号:A0740622030004) |

沪公网安备31011802005267号

沪公网安备31011802005267号