脱水回顾:

今日内容:

Ⅰ

基建、地产不可或缺的材料!“稳增长”基调下,这个行业要起飞?

“稳增长”基调下,传统基建、地产等领域已经成为近期市场中最活跃的一批板块。与之配套的装饰建材也迎来了新的发展机会。其中,防水向来是基建、地产中绕不开的关键一环、重中之重,机构看好稳增长背景下防水行业未来的增长潜力。

1、房产新建+旧房修缮,空间持续提升

新建地产的防水场景包括屋面、地下室、厨卫等,其中地下室、屋面防水投入较大。伴随因城施策推进,2022年房屋新开工端需求有望月度环比改善,与此同时,为保证2020 年以来的期房交付,2022 年地产链资金回暖后,竣工端需求也有望企稳回升。

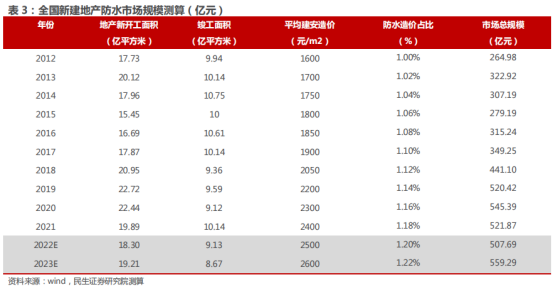

按照新开工/竣工面积加权×平均建安造价×防水造价占比测算,2020-2023 年新建房屋防水规模将分别达到545、522、508、559亿元,呈现小幅波动。

存量旧房修缮方面,按照“小修”市场(局部补漏和小范围翻新),及“大修”市场(整体修缮)细分来看,小修市场中,国内 65% 新建房屋投入使用 1-2 年内都会出现不同程度的渗漏、需要进行补漏,而 6-8 年需进行小范围翻新。 据测算,在整体渗漏率为 40%的情况下,2022-2023 年修缮市场防水规模约 662、691 亿元。

大修市场而言,棚改显著放缓下,旧改接力。2019 年全国加速老旧小区改造,预计 2025 年前完成 71 万个老旧小区改造,总计 40 亿平方米,2021 年计划新开工改造城镇旧小区 5.39 万个,实际为 5.6 万个。老旧小区的构造中,地下车库、地下室偏少,旧改的防水需求多集中在屋面。在修缮率为60%的情景下,预计2022-2023 年旧改带动大修防水市场规模为 30.54、19.66 亿元。另外,屋顶光伏需求增速有望加快,测算BAPV带来防水需求约90亿元/年。

2、全面基建释放潜力

防水材料作为传统基建重要的基础材料,多用于高铁、城轨、地下管廊建设中。铁路运输的主力高铁这块,2019年高铁防水市场达到峰值,约73亿元。2022-2023年随高铁营运里程变化,预计市场规模约42、40亿元左右。轨道交通方面,地铁是最重要的组成部分,机构测算得出地铁修建带来每年约 20 亿元防水市场增量。

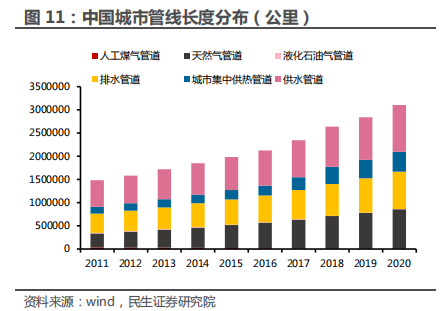

另外,地下管廊的刚需防水工程不容忽视。2019-2020 年我国城市新建地下综合管廊长度 2226.14、2690.68 公里,县城分别为 376.84、468.84 公里,2019-2020 年合计为 2603、3160 公里。《2022 年政府工作报告》首次提及“继续推进地下综合管廊建设”,“稳增长”发力背景下管道投资再迎拐点。假设 2022-2023 年在全面基建拉动下,管廊新增长度有望显著提升,乐观估计年均新建总量超过 5000 公里。根据中国建筑防水协会数据,地下管廊防水工程参考价为 74 元/m2,每公里防水材料单耗约3万平米。

机构测算,新建地下管廊对应带来防水需求约 111 亿元(仅为新建,不含存量修缮)。叠加机场、水利设施、海绵城市(绿色屋面种植等)等应用场景。综合以上考虑,判断基建年均防水规模超过200亿元。加上地产方面的防水市场,预计2022-2023年防水市场规模超千亿,将达到1491、1561亿元。

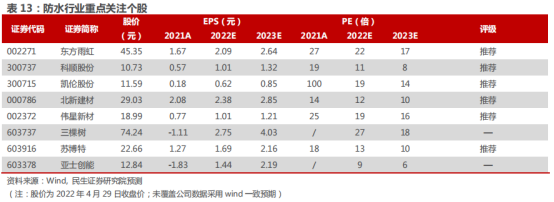

上市公司中,东方雨虹、科顺股份、凯伦股份、北新建材、伟星新材都是国内防水领域的佼佼者,其中东方雨虹是国内防水材料的绝对龙头。

Ⅱ

高黏性核桃乳行业领军者!产品多元化提高核心竞争力!

养元饮品:公司是中国最早进入核桃饮料行业的企业之一,是国内核桃饮料生产规模最大的龙头企业。经过多年发展,公司与其“养元”、“养元六个核桃”核桃饮料成为公司销售区域中消费者认知度最高的核桃饮料厂商和品牌之一。

标签:核桃乳龙头、产品多元化、五大基地、高ROE

看点:

①核桃乳行业龙头公司为核桃乳行业多年霸主,公司过去几年始终保持着大单品策略,大单品“六个核桃”营收占比超过98%,而随着植物蛋白饮料行业竞争者增多及乳企渠道下沉,公司收入增速受到一定影响。2020年受疫情影响体量下滑较多,最近两年业绩强势反弹,销量复苏趋势明显。

研报菌简评:公司是核桃乳霸主,前两年受制于业绩压制处于低迷期,目前正在强劲复苏阶段。

②五大基地高效覆盖

受产品重量大、单价低的约束,偏高的运输费用使得产品销售半径限制在600公里以内。公司为降低物流成本及提高产品供应的及时和稳定性,在原来衡水总部单一生产基地的基础上,逐步发展成为拥有河北衡水、安徽滁州、江西鹰潭三个自有生产基地和河南临颍、四川简阳两个委托加工基地的五大生产基地布局。

研报菌简评:产能分布全国,拥有生成成本优势以及区域成本优势,厚增竞争力。

③拓展产品矩阵

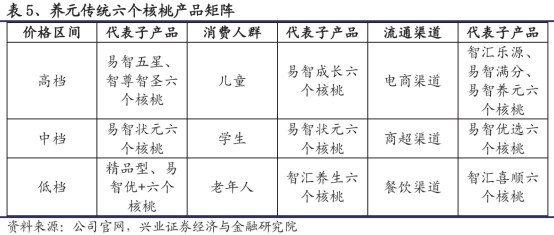

公司通过各种产品的不同定位挖掘精准用户,在包装外型、口味、营销等方面明显区别,如针对儿童、学生、老年人的不同消费需求,开发易智成长、易智状元、智汇养生等细分产品,打破传统的大单品格局,拓宽消费场景,培养消费者需求。

研报菌简评:消费逐渐分层,分为高中低适应各阶段的消费人群,成为公司新成长曲线。

④多渠道销售模式

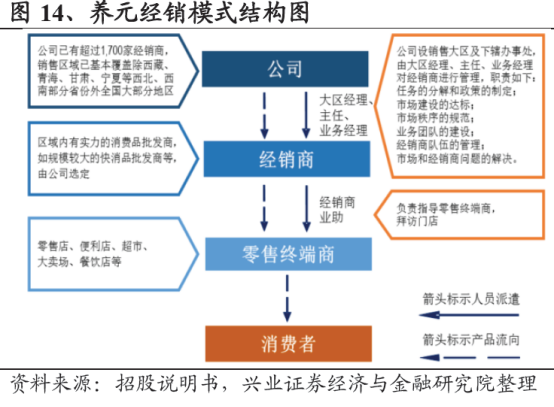

养元采取分区域定渠道的独家经销模式,将销售市场严格划分为不同的经销区域,并区分不同的经销渠道。在一个经销区域或确定的经销渠道内只确定一家经销商独家经销,并要求经销商直接对零售终端商进行销售,减少渠道的中间环节,提高渠道扁平化程度,且分渠道拓展经销商使渠道渗透率提升。

研报菌简评:经销模式是养元的主要销售模式,从公司到经销商到零售终端商再到消费者,以及拥有1700家经销商,销售实力不断壮大。

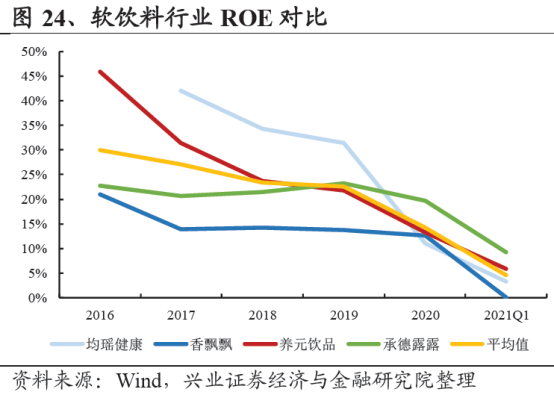

⑤高ROE

养元核桃乳生产成本低,具备规模优势,其上游供应商保持的长期稳定的合作关系,有助于降低原料采购的成本波动,议价能力强,具有强劲的盈利能力,ROE十年来均保持在20%以上,处于行业领先水平。

研报菌简评:高ROE是一家公司盈利能力的重要体现,具备长期投资的价值,会吸引大量机构投资者。

参考资料:

1、20220504-民生证券-大国重材系列六:三步分解,千亿防水

2、20220311-安信证券-养元饮品-603156-粘性足稳健增长,自我升级望蜕变

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理 (登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号