【摘要】

风电、光伏基本面维持高景气,顶层政策催化不断释放,明确发展新能源的坚定态度,随着去年四季度以来的调整,此前积累的盈利预测和估值层面的透支得到消化,目前行业整体已经走出左侧,行业再次进入价值投资区间。

2月10日,国家发改委、能源局联合下发《关于完善能源绿色低碳转型体制机制和政策措施的意见》,从战略规划协同推进机制、绿色能源消费的制度和政策体系、能源开发利用新机制、新型电力系统建设和运行机制等10个方面对能源的绿色低碳转型提出发展意见。

《意见》是今年第一份关于能源转型的重磅顶层设计型框架政策,其中有多处体现出对发展新能源态度更加明确坚定的“新提法”,比如“非化石能源既基本满足能源需求增量又规模化替代化石能源存量”等,并且再一次明确强调了要“加快推进风光大基地建设”,且使用了“能建尽建、能并尽并、能发尽发”这样语气强烈的排比式措辞。可见我国加快2030年前能源清洁化转型的态度未有丝毫动摇,预计后续将陆续有相关领域配套细则出台。

另外,去年11月末,国务院国资委编制印发《关于推进中央企业高质量发展做好碳达峰碳中和工作的指导意见》,《指导意见》提出到2025年,中央企业万元产值综合能耗比2020年下降15%,万元产值二氧化碳排放比2020年下降18%,可再生能源发电装机比重达到50%以上,战略性新兴产业营收比重不低于30%,为实现碳达峰奠定坚实基础。

行业数据梳理

光伏产业链跟踪

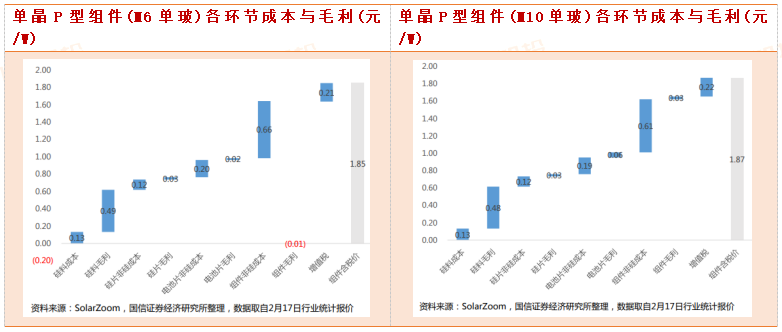

多晶硅供应持续偏紧,硅料价格回升至244元/kg,厂商能够保证0.49元/W的毛利;在硅料价格走高的情况下,硅片环节出现盈亏平衡的情况,而下游电池片与组件环节毛利维持在原有低位水平,M6组件环节甚至出现微亏的情况,当前报价下硅料/硅片/电池片/组件毛利率平均为78%/3%/2%/0%。

据行业媒体SolarZoom统计,2月17日统计报价中,M6及M10组件均价分别为1.85元/W和1.87元/W,较之前无明显变化。

预估全产业链利润分配

M6单玻:硅料成本0.13+硅料毛利0.49+硅片非硅成本0.12+硅片毛利0.03+电池片非硅成本0.20+电池片毛利0.02+组件非硅成本0.66+组件毛利-0.01+增值税0.21=1.85(元/W);

M10单玻:硅料成本0.13+硅料毛利0.48+硅片非硅成本0.12+硅片毛利0.03+电池片非硅成本0.19+电池片毛利0.06+组件非硅成本0.61+组件毛利0.03+增值税0.22=1.87(元/W)。

风电产业链数据跟踪

随着此前铁矿石主力期货价格的大幅回调,钢铁类原材料现货价格出现较快下跌,进入12月以后现货价格小幅震荡,目前铸造生铁价格维持在4400元/吨左右,炼钢生铁价格维持在4100元/吨左右,废钢价格在3200元/吨左右,中厚板价格在5250元/吨左右。

环氧树脂过去一年价格波动加大,目前价格维持在25500元/吨左右,同比基本持平,玻纤价格过去一年单边上行,从年初的5650元/吨已上涨至6600元/吨左右,同比增长17%。预计2022年玻纤下游需求维持高景气度,行业产能投放速度有限,供需维持紧平衡状态,产品价格维持高位震荡。

环氧树脂方面,考虑到疫情反复的不确定性,双酚A/环氧丙烷等原材料供给相对短缺等因素,2022年价格或有小幅回落并维持宽幅震荡。

风电产业链价招、中标容量与价格跟踪(不完全统计)招标容量

2022年初至今风机招标量9.17GW(陆风8.27GW+海风0.90GW),其中华能集团贡献3112MW,大唐集团贡献2377MW,华润电力贡献680MW,中国电建贡献498MW,其他企业贡献2499MW。

中标容量:2022年初至今风机定标量3.59GW,中标容量前三名的厂商三一重能、远景能源、金风科技分别中标1009MW、954MW、502MW,占据中标总量69%。

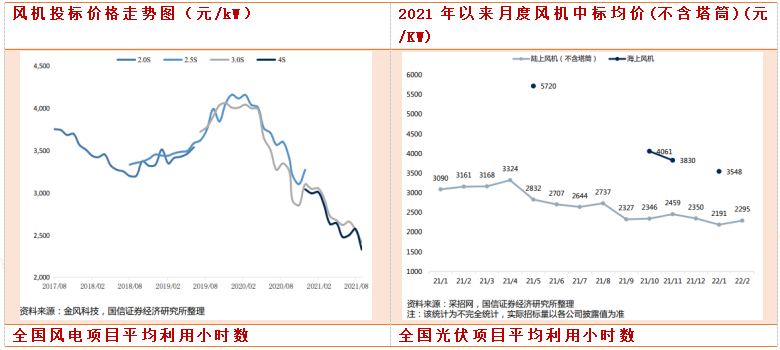

风机中标均价:2021年初至今风机公开投标均价总体趋势走低,陆上风电平价以来风机大型化带来的降本增效显著。2022年2月陆上风电机组(不含塔筒)平均中标价格为2295元/kW,相对1月有所回升。

行业逻辑梳理

再次强调2022年光伏、风电板块核心行业逻辑:基于全球能源转型背景下终端庞大的需求潜力,2022年光伏安装量仍将由供应链瓶颈环节(硅料)的产量决定,而价格将成为调节供给分配的阀门,短期的产品价格涨跌不影响对全年装机预期的判断,全球40%-50%的装机高增是大概率事件。

而在风机价格持续下行的背景下,国内的风电建设,尤其是能够作为东部沿海省份短期新增电力供应重要来源的海上风电,预计也将持续提速。

而风电与光伏,因自然资源分布、部署形式限制、产业链国内外分布的巨大不同,无论是从行业发展还是从投资的角度看,均不存在显著的冲突关系,甚至存在一定互补关系,更多的是共同联手对传统化石能源发电形式的替代。

Q1截至目前来看,光伏排产随硅料产量释放而逐月提升、海风招标启动,后续Q1业绩普遍环增预期的形成,望成为板块重新启动的催化剂。

具体来看,光伏行业中盈利兑现确定性高或改善弹性大的板块是硅料/电池片环节,逆变器、玻璃、胶膜环节则受益于“确定性、50%装机增长”;

组件龙头及户用光伏EPC总包商则受益、N、型技术切换带来的格局差异化以及户用分布式光伏的超预期景气;风电行业看好海上风电的景气度,有能力全球供应以及国产化替代的高成长零部件企业值得重点跟踪。

相关概念股包括:通威股份、阳光电源、隆基股份、晶科能源、晶澳科技、福斯特、锦浪科技、固德威、禾迈股份、天合光能、海优新材、金晶科技、日月股份、金雷股份、新强联、东方电缆、明阳智能、海力风电等。

参考资料:

20220222-国信证券-2022年2月新能源产业链洞察:硅料价格持续回升,海风招标稳步推进

20220214-国金证券-电力设备与新能源行业研究周报:顶层政策再临,发展新能源态度坚定

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

沪公网安备31011802005267号

沪公网安备31011802005267号