|行业洞察|

【摘要】

2024年,风电企业整体实现营业收入3345亿元,同比增长8%,实现归母净利润133.6亿元,同比下降12%,风电企业整体实现毛利率14%、净利率4%,同比下降3.0pct、0.9pct,盈利能力下降主要受到2024年风机交付价格同比下降,零部件端2024年价格降幅大,盈利显著承压;2025年受行业需求旺盛影响,一季度风电企业盈利显著修复。

二季度海风行业开工、海内外海风订单、出货、业绩层面预计会有积极变化;2024年底以来主机价格上涨,当前招标形势良好,预计主机2026年盈利会有显著修复,叠加海外出货放量,主机环节有望延续毛利率扩大趋势,零部件环节目前涨价、出货增长预期较为充分。

事件:6月7日,浙能集团智慧供应链一体化平台发布《浙江海风某项目风力发电机组及附属设备(含塔筒)中标候选人公示》的公告。所涉及标段:

标段1:单机容量16MW级海上风电机组,单个标段≤32台。

标段2、3、4:单机容量16MW级海上风电机组,单个标段≤31台。

该项目于4月底进行风机预采购资格预审采购,6月初即进行中标候选人公示,推进进度积极。

项目采购人为浙江海风新能源科技发展有限公司,是浙江省属国有控股企业,运达股份母公司浙江省机电集团持股浙江海风公司20%股权,是浙江海风公司第二大股东。

点评:随着江苏7.65GW、福建2.4GW新竞配项目等陆续启动前期可研招标,青岛深远海一期3GW项目立项,浙江2GW深远海项目风机采购已开标。风机量价齐升+结构改善,盈利迎来拐点,开启中长期上行周期。

欧洲海风逐步放量:欧洲海风新增核准创历史新高,2024年达20GW,2025-27年预计保持稳定增长趋势,预期在2027年起进入装机高峰。

行业数据跟踪

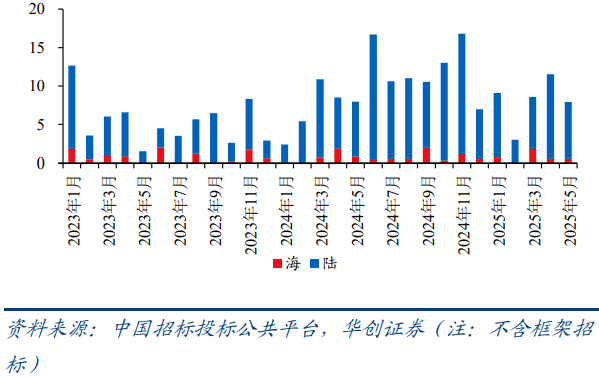

招标量:1-5月风机招标40.2GW,同比增长14.5%

风机:5月广东海风招标0.5GW。2025年1-5月招标40.2GW,同比增长14.5%。其中海/陆分别招标3.6/36.6GW,同比分别增长5.5%/15.5%。5月风电招标7.9GW,同/环比分别下降0.3%/31.3%。其中海风招标0.5GW,为广东汕尾红海湾五海上风电项目;陆风招标7.4GW,同比增长4%,环比下降32.7%。

风电月度招标量统计(GW)

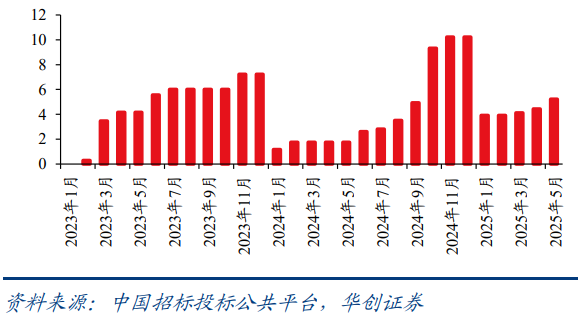

海缆:5月广东/河北海风项目启动海缆招标。2025年1-5月,送出缆/场内缆分别招标5.2GW/3.6GW;其中5月河北唐山乐亭月坨岛海风一期(304MW)启动送出及场内缆招标,广东汕尾红海湾六(500MW)启动送出缆招标。

送出缆招标量(月度累计值,GW) 场内缆招标量(月度累计值,GW)

重点公司释放起量信号

明阳智能预期二季度海风占比提升,一季度无出货;

金雷股份二季度铸造轴发货预计翻2倍以上增长;

日月股份二季度出货环比预计提升45%以上;

天顺风能3个海风基地处于满产状态;

海力风电出货环比预期持续改善;

起帆电缆二季度海风预计交付超3亿,一季度无交付;

中天科技预计在二、三季度确认江苏项目、瑞安1号项目等。

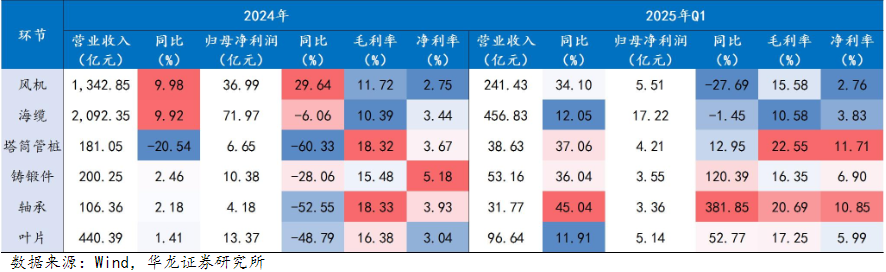

风电行业各环节经营情况

2025年二季度业绩增速来看,风机、海缆净利润同比下滑,增速分别下滑27.69%/1.45%;轴承、铸锻件、叶片环节净利润大幅提升,增速分别为381.85%/120.39%/52.77%,主要受益于需求放量、涨价和产品结构优化。

盈利能力来看,塔筒管桩、轴承毛利率和净利率在风电产业链中处于较高水平。

风电各环节盈利情况对比

小结

2025年是国管海风开发元年,预计规划、竞配、招标、政策会密集落地,“十五五”期间年均海风装机有望超20GW,远超“十四五”水平。

海风方面,2025年上半年江苏、广东重大项目有望迎来正式开工;全国已核准待招标项目超25GW,2025年有望成为创纪录的招标大年,持续形成催化。

陆风方面,2025年行业装机有望超90GW创历史新高,主机价格预计保持平稳,技术降本推动盈利触底反弹。

风电2025国内需求超预期,2026海外接力,有望延续高位,稳健增长。风电三条投资主线:

导管架产能占比较高、远期出口空间较大的塔筒/管桩龙头;

预期修复、出口空间逐步打开的海缆龙头企业;

国内盈利筑底、出口加速的整机龙头;

零部件企业2025年量利齐增机会。

参考研报

20250608-华创证券-风电行业月度数据跟踪报告:5月福建、河北共1.2GW海风项目海缆开标

20250514-华龙证券-风电&电网行业2024年及2025年一季报业绩综述:风电零部件盈利修复,电网需求景气延续

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)

沪公网安备31011802005267号

沪公网安备31011802005267号