【摘要】

未来3年国产化仍然是行业最强主线之一,尤其是硬科技为代表的高端领域,在供应链安全和国产品牌崛起的背景下,相应领域实现国产化的大幅加速,以半导体设备材料、高端元器件等为代表,细分行业的龙头迎来了确定性较高的国产化机会。

截止2021年10月31日,按照申万分类的电子行业上市公司已全部公布2021年三季报:

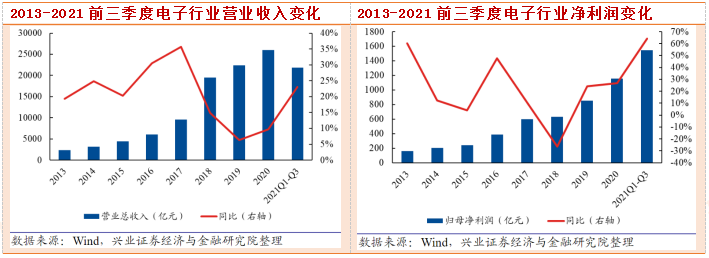

349家公司2021年前三季度营业总收入和归母净利润分别为21874亿元和1546亿元,同比分别增长23.05%和64.30%;

2021Q3单季度营业收入和归母净利润分别为7501亿元和582亿元,同比分别增长7.57%和36.19%。

3季报延续了上半年的高增长趋势,尤其是去年疫情影响后前低后高的基数,在较高的基数下还能取得快速增长,体现出行业强劲的增长势头。其中国产化仍然是主线,半导体设备材料和元器件等公司都取的快速增长,另一方面汽车电动化智能化、物联网等需求景气,也带动功率、模拟、汽车电子等公司业绩高增长。

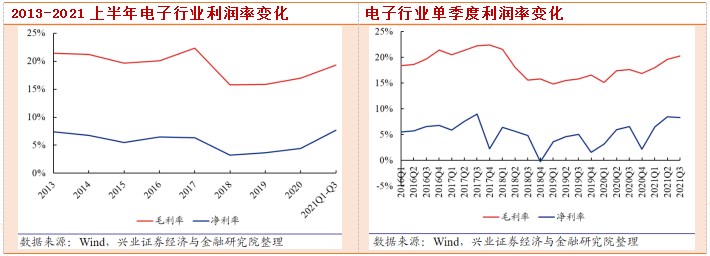

盈利能力方面,芯片等上游产能持续紧张,行业整体毛利率环比提升。2021年前三季度电子行业毛利率和净利率分别为19.35%和7.66%,同比分别提升2.31和2.17个百分点;2021Q3毛利率和净利率分别为20.27%和8.30%,同比分别提升2.66和1.72个百分点。需求和产能缺口持续扩大,高毛利率/净利率的半导体和高端元件受益于国产替代和景气度,业绩增速远高于整体板块,拉高板块利润率。

电子板块情况梳理

电子元件:被动元件国产替代加速,PCB公司拐点逐渐显现

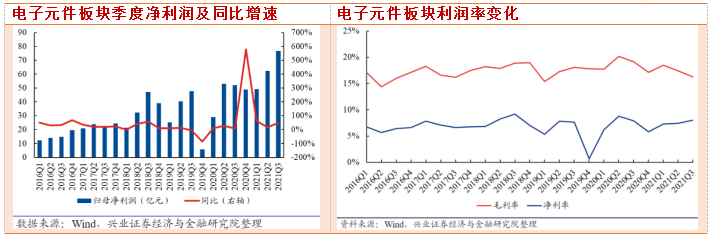

2021年前三季度电子元件板块营业总收入2358亿元,同比增长40.43%,归母净利润190亿元,同比增长38.99%,其中2021Q3营业总收入979亿元,同比增长44.50%,归母净利润76.8亿元,同比增长47.88%。

2021年前三季度电子元件板块毛利率为17.27%,同比下降1.88个百分点,净利率为7.62%,同比下降0.16个百分点;其中2021Q3毛利率为16.22%,同比下降2.96个百分点,环比下降1.15个百分点,净利率为8.02%,同比上升0.09个百分点,环比增加0.61个百分点。

电子元件主要包含被动元件和PCB两个子板块。

2021Q3,被动元件板块营业收入447亿元,同比增长71.16%;归母净利润26亿元,同比增加68.62%;净利率为6.08%,同比下降0.65个百分点,环比提升0.22个百分点。短期来看,由于手机、消费类需求疲软,行业需求平淡,中长期来看,受益汽车电动化、智能化趋势和IOT出货快速增长,被动元件需求将保持持续增长的态势,我们认为对于国产厂商来说核心在于技术水平提升后的国产替代加速。

A股市场中,三环集团和风华高科二者在MLCC领域合计产值市占率仅3%-4%,随着在材料、工艺和设备领域垂直一体化的探索,国产替代空间巨大。同时电感龙头顺络电子、上游纸质载带龙头洁美科技、薄膜电容龙头法拉电子和晶振龙头泰晶科技也有望受益。

PCB方面,Q3开始CCL价格上涨放缓,部分公司盈利能力企稳回升,2021Q3,PCB行业营业总收入533亿元,同比增长27.81%;归母净利润50.7亿元,同比增长39%;销售净利率为9.64%,同比提升0.88个百分点,环比增加0.89个百分点。

后疫情阶段,汽车、高端消费、航天军工、工控医疗等需求继续增长,基站和数据中心需求也迎来复苏,PCB和CCL公司收入端表现都十分突出,由于前期上游CCL涨幅较大,PCB公司成本端受影响较大,利润增速稍缓于收入增速,CCL公司则因为原材料涨价的传导相对顺利,利润增速高于收入增速。预计全球CCL龙头生益科技明年开始新增产能逐渐释放,MiniLed、封装、新能源车用CCL也具备较强的成长性。

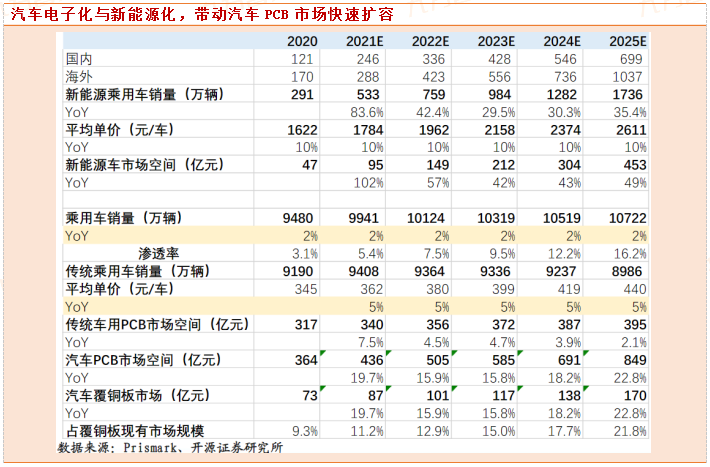

汽车电子化与新能源化,带动汽车PCB市场快速扩容。

全球汽车PCB应用规模划分:动力引擎控制系统32%>车身控制安全系统25% > 车载通讯系统23% >车室内装系统11.5% > 照明系统8.5%。

PCB行业中在汽车领域布局较为深入的相关公司如景旺电子、世运电路、胜宏科技和沪电股份,深南电路和兴森科技在封装基板领域也具有较大国产替代空间。

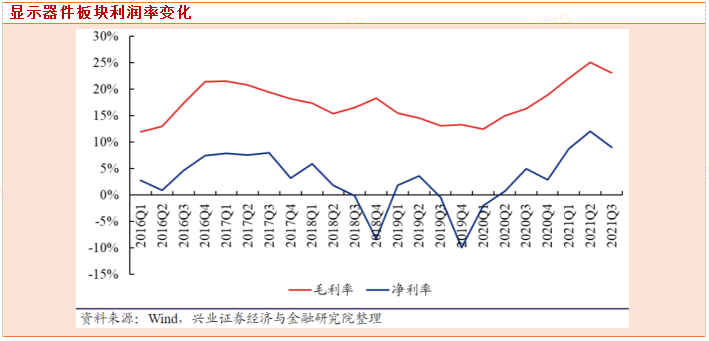

显示器件:面板价格调整,国内厂商竞争OLED市场

2021年前三季度显示器件板块整体毛利率为23.41%,同比增加8.41个百分点,净利率为9.93%,同比增加8.07个百分点;其中2021Q3板块毛利率为23.14%,同比提升6.78个百分点,环比下降1.94个百分点,净利率为9.07%,同比提升4.07个百分点,环比下降3.01个百分点。

随着面板价格的调整,相关公司的利润率会受到一些影响,行业龙头高世代线及产能优势明显,成本控制能力更强,会在每轮周期变化中不断取得优势,扩大市占率,相关个股包括京东方A、TCL科技。

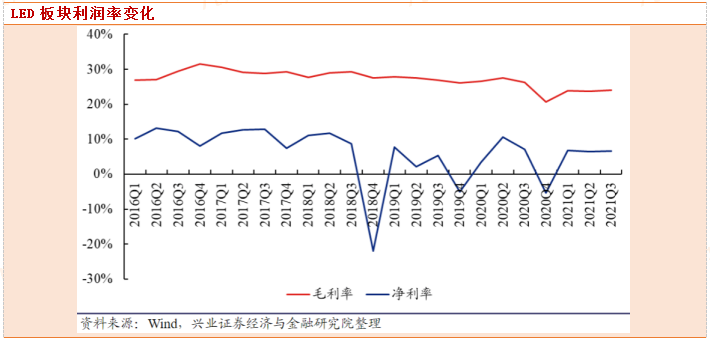

LED:下游产品刺激MiniLED背光加速发展,成本降低带动直显应用渗透加深

2021年前三季度LED板块营业总收入955亿元,同比增长28.29%,归母净利润62.4亿元,同比增长12.61%。其中2021Q3营业收入342亿元,同比增长17.67%,归母净利润22.40亿元,同比增长2.37%。

MiniLED为行业带来新机会,当下在财务数据方面已经有所体现,考虑到渗透率会逐步提升,未来会有更大的市场空间出现。

2021年前三季度LED板块整体毛利率为23.88%,同比下滑2.75个百分点,净利率为6.60%,同比下滑0.64个百分点;其中2021Q3毛利率为23.98%,同比下滑2.25个百分点,环比提升0.36个百分点,净利率为6.63%,同比下降0.52个百分点,环比提升0.18个百分点。

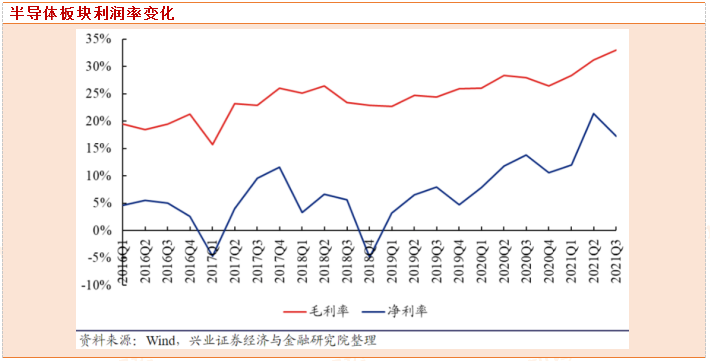

半导体:看好设备材料国产化趋势,功率、模拟等景气有望持续

2021年前三季度半导体板块总营收1905.5亿元,同比增长46.43%,其中2021Q3营收700亿元,同比增长35.64%。2021年前三季度归母净利润297亿元,同比增长111.83%,其中2021Q3归母净利润118.56亿元,同比增长87.73%。

2021年前三季度半导体板块整体毛利率为31.54%,同比提升4.00个百分点,净利率为15.94%,同比提升4.67个百分点;其中2021Q3毛利率为32.98%,同比提升5.06个百分点,环比提升1.77个百分点,净利率为17.29%,同比提升3.51个百分点,环比下降4.08个百分点。

站在当前时点,国内外晶圆厂仍维持积极的扩产计划,但产能仍需一段时间逐步释放,同时以汽车电子为代表的细分领域需求端依然旺盛,继续看好设备材料、功率、模拟等高景气板块:

1)设备材料:受益于晶圆产能紧张,国内外晶圆厂开始加大扩产规划,叠加国产替代逻辑,国内设备材料行业将迎来双轮驱动加速期,龙头公司有望享有更多溢价,相关公司包括北方华创、盛美股份、芯源微、安集科技、雅克科技、鼎龙股份、沪硅产业、江丰电子、华特气体等;

2)功率半导体:汽车电动化智能化趋势加速推进,大幅拉动功率半导体用量,未来三年都有望维持强劲需求,同时功率半导体产能主要集中在8英寸厂,其产能增加相对较少,因此景气度无需担忧,叠加中国本土供应链崛起,闻泰科技、士兰微等核心龙头有望持续受益;

3)模拟芯片:模拟芯片空间巨大,根据IDC的数据,2020年全球市场规模为540亿美元,国内市场规模为194亿美金,国内下游消费电子、工控、通信、汽车等各应用领域都在积极推动模拟芯片国产化,当前缺货的情况会加速国产化的进程,龙头公司份额有望持续扩大,如圣邦股份、思瑞浦、艾为电子等。

参考资料:

20211103-兴业证券-电子行业投资策略报告:3季度景气延续,看好国产化和汽车电子

20211103-开源证券-电子行业2022年度投资策略:新能源景气持续,Mini LED、VR等需求兴起

沪公网安备31011802005267号

沪公网安备31011802005267号