init-width="1126" init-height="636" src="https://upload.9fzt.com/production/2025/10/15/d3c27386617b45558bd705ac6a356dad.png" data-ratio="0.5648312611012434" data-w="1126" style="box-sizing:border-box;width:"auto";"/>

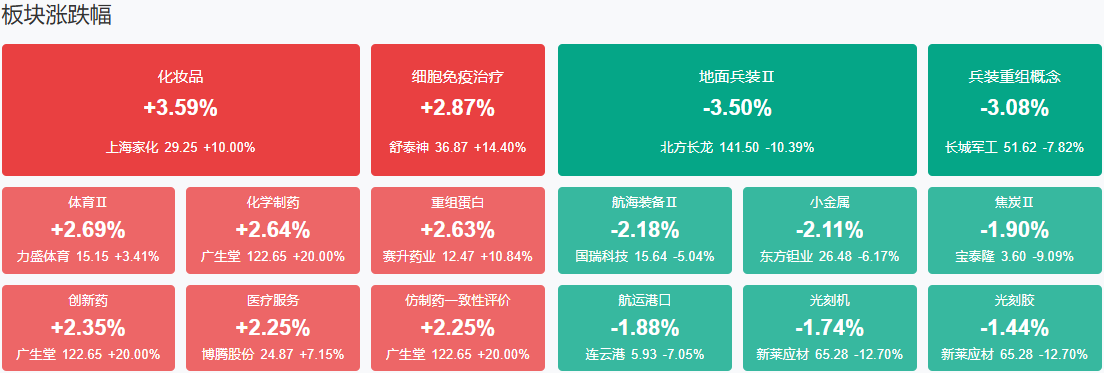

市场早间冲高回落,随后再度翻红。沪深两市半日成交额1.27万亿,较上个交易日缩量3985亿,量能大幅萎缩。盘面上热点较为杂乱,整体高低切换,主要集中在医药、国产软件、消费等方向。大消费板块反复活跃,国光连锁3连板。利好刺激下国产软件概念股反弹,久其软件、榕基软件双双涨停。创新药板块表现活跃,昂利康涨停,亚太药业2连板,广生堂20cm涨停。下跌方面,军工板块集体走弱,北方长龙跌超10%。半导体板块出现明显分歧,至纯科技跌停。

板块方面,医药、零售等板块涨幅居前,军工、半导体、港口航运等板块跌幅居前。截至收盘,沪指涨0.1%,深成指涨0.00%,创业板指涨0.22%。

涨停天梯榜

【5连板】澄星股份

【3连板】国光连锁

【4天3板】大有能源

【反包走势】榕基软件

今日炒什么

【创新药】

2025年欧洲肿瘤内科学会(ESMO)年会将在德国柏林举行,预计将汇集多项重磅临床研究成果。中国药企的参与度显著提升,多家公司携前沿管线亮相,涉及非小细胞肺癌、胃癌等高发癌种。会议前后中国药企的BD合作进展值得重点关注,ESMO有望成为新一轮授权落地的窗口。创新药上游的CRO/CDMO仍将持续具备全球竞争力,国际化分工与全球医药供应链的趋势难以因短期关税政策逆转。

【软件开发】

据第一财经,新凯来子公司启云方在2025湾区半导体产业生态博览会(湾芯展)上发布两款拥有完全自主知识产权的国产电子工程EDA(原理图和PCB)设计软件。启云方电子工程EDA设计软件在电子电路设计重要指标方面达业界一流水平,产品性能较行业标杆提升30%,产品硬件开发周期可缩短40%。

【零售】

相关个股:国光连锁、万辰集团、南宁百货

10月14日,京东超市发布11.11首期战报。数据显示,自10月9日20点至14日12点期间,京东超市用户同比增长超30%,50多个百万品牌实现成交额同比增长翻倍。

机构观点

中信证券:AI陪伴技术升级与玩法融合催生商业机会

中信证券研报表示,看好AI在陪伴、互动与娱乐等多元场景的落地潜力,其中AI陪伴是最具想象空间的方向之一。AI正推动陪伴应用在情感交互、剧情玩法与具身化体验上持续演进,并有望通过长时记忆、多模态与个性化推荐的突破,显著提升用户粘性与付费潜力。我们认为我国头部厂商将在模型与内容生态的支撑下,率先实现商业化验证,并在用户留存、付费转化和场景延伸方面积累优势,驱动行业加速成长。

华西证券:非车险业务“报行合一”新规落地长期利好险企降本增效

华西证券指出,国家金融监督管理总局发布《关于加强非车险业务监管有关事项的通知》,从优化考核机制、加强费率管理、严格条款费率使用等方面规范财产保险公司非车险业务,要求合理设置非车险业务预定附加费率和手续费率水平,严格执行经备案的保险条款和保险费率,推动非车险业务理性竞争、降本增效、提质扩面。《通知》有助于解决非车险市场长期存在的“低费率、高费用、责任泛化”问题,遏制恶性竞争和行业亏损;引导行业回归保险本源,提升承保盈利能力和服务质量,保障消费者权益。对于险企而言,短期或推高合规成本,但长期利好降本增效,改善综合成本率。

国金证券:北上资金的反复可能阶段成为市场交易层面的扰动

国金证券指出,市场交易热度回升,上证50、沪深300、科创50等指数的波动率均回升,其他主要宽基指数则均回落。节后两融与个人ETF重新成为了市场的主要增量资金,而北上资金的反复可能阶段成为市场交易层面的扰动,后续关注两融回补的持续性。

中国银河证券:北交所板块具备长期投资价值

中国银河证券指出,随着专精特新指数的推出、新股发行的稳步推进和更多并购重组项目落地,北交所的交投活跃度和市场关注度有望维持在较高水平,北交所板块具备长期投资价值。对于2025年下半年的投资策略,推荐两个主要方向:1)自上而下聚焦北交所新质生产力,关注布局人工智能、商业航天、低空经济、新消费等新兴行业,商业模式及主要产品在A股市场具有“稀缺”属性的公司;2)自下而上基于财务指标筛选,关注业绩增速高、研发投入强、产能释放潜力大、成长性较强的公司。

中信建投:重视钴和稀土的战略配置机遇

中信建投研报认为,重视钴和稀土的战略配置机遇。刚果(金)钴出口企业配额细节落地,洛阳钼业、嘉能可、欧亚资源配额占比前三,分别为35.9%、27.3%和21.6%。其他中资企业获得较多配额的有中色集团、盛屯矿业、华友钴业、北方矿业等。2026和2027年的配额总量均为9.66万吨,其中包括8.70万吨的基础配额分给各个生产企业,0.96万吨的战略配额。该配额制下,仅有约44%产量可以出口,减量超10万吨。按照2024年27万吨供给、23万吨需求估算,市场将从过剩约7万吨走向短缺约3万吨,钴价中枢或继续上移。商务部连发四文强化稀土出口管制,增加5类中重稀土出口管控,增加全产业链条设备、技术、原辅材料出口管制,并对海外军事及高端半导体需求进行管制,稀土战略地位进一步强化。

华泰证券:化工行业9月“旺季不旺”,26年景气或上行

华泰证券研报表示,9月行业整体价差仍偏弱,中游复苏渐进。25年9月末CCPI-原料价差为2439,处于2012年以来30%以下分位数,受下游需求整体偏弱影响,行业“旺季不旺”特点明显,多数化工品价格表现仍相对弱势。9月提价产品主要系供给端降负和海外需求较好的品种,我们认为近年来行业盈利已处底部,在反内卷等政策引导下,供给侧有望加快调整,大宗化工品盈利或迎改善。中长期而言,伴随欧美高能耗装置退出、亚非拉地区经济增长等需求增量驱动下,出海/出口成为国内化工行业的重要增长引擎;行业资本开支增速自25年6月以来持续下降,供给侧加快调整下26年景气有望上行。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号