init-width="1111" init-height="644" src="https://upload.9fzt.com/production/2025/10/13/838cd12655f5437f9be19f7d5621c734.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5796579657965797" data-w="1111"/>

市场震荡回升,三大指数跌幅收窄。沪深两市半日成交额1.58万亿,较上个交易日缩量659亿。盘面上热点集中在稀土永磁和半导体板块。其中稀土永磁板块持续爆发,银河磁体、中国瑞林等多股相继涨停,板块掀起涨停潮。军工板块表现活跃,长城军工2连板。半导体板块延续强势,新莱应材、凯美特气2连板。下跌方面,机器人概念股走弱,日盈电子触及跌停。

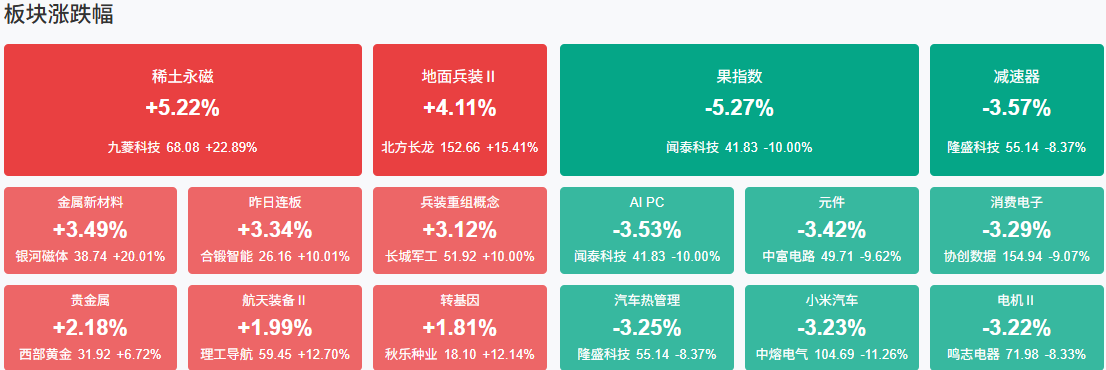

板块方面,稀土永磁、贵金属、半导体等板块涨幅居前,机器人、消费电子等板块跌幅居前。截至收盘,沪指跌1.30%,深成指跌2.56%,创业板指跌3%。

涨停天梯榜:

【4连板】合锻智能

【2连板】深振业A、合肥城建、凯美特气、新莱应材、科新发展、广东明珠、宝泰隆、长城军工

【反包走势】天际股份、中国瑞林

今日炒什么

【稀土永磁】

10月10日晚间,国内两大稀土巨头北方稀土与包钢股份相继宣布涨价。机构普遍认为,在供需紧平衡格局下,稀土产品价格有望维持高位运行,企业估值逻辑也正在从传统周期股,转变为“战略资源+高端制造”的双轮驱动模式。

【贵金属】

周一(10月13日)亚洲时段,现货黄金飙升至历史新高,一度上涨1%刷新历史高点至每盎司4059.84美元,国际贸易紧张局势引发的避险需求,以及更广泛的经济和地缘政治不确定性。展望未来,金价走势仍以看涨为主。

【半导体】

开源证券指出,大国科技博弈背景下,半导体产业链自主可控逻辑加强。东吴证券同样认为,管制利好国产半导体设备份额提升,国内晶圆厂制程的核心工艺设备环节有望快速提升;此外存储持续涨价、国内先进制程积极扩产、国产算力发展均带来制造端投资机会。

机构观点:

中信证券:管制力度全面升级,稀土价值重估正当时

中信证券研报称,10月9日,商务部联合海关总署等部门发布多项公告,对稀土相关物项、技术、设备及原辅料实施出口管制,管制范围从境内扩展至境外,新增稀土二次资源回收利用相关技术及生产线装配、调试、维护等技术的出口管制,基本覆盖稀土全产业链,并首次涉及半导体及人工智能领域,稀土供给刚性或进一步加强。需求端稀土传统旺季渐行渐近,供需格局或持续向好,稀土价格或稳中有进,持续推荐稀土产业链战略配置价值。

中国银河证券:关税冲击下,关注有色金属、农业、能源行业的投资机会

中国银河证券指出,中美贸易摩擦再度引发市场关注。市场大概率不会复制4月7日行情。短期来看,外部环境不确定上升压制市场风险偏好,叠加部分资金获利回吐压力,将加剧市场波动,个股分歧或加大。但是驱动本轮行情的核心因素并未改变。流动性预计延续向好趋势。在“十五五”规划关键窗口期和三季报披露窗口期,重点关注新一轮政策聚焦领域和业绩确定性较强板块。配置机会方面,关税冲击下,关注有色金属(贵金属、工业金属、小金属)、农业、能源行业的投资机会。(1)反内卷:“十五五”时期,反内卷政策将保持延续性,并在现有基础上进一步深化。(2)新质生产力主题:顺应国家战略、具备真实技术壁垒的科技企业将是A股投资的重要主线。短期关注低位补涨板块,中长期关注产业趋势突破。(3)大消费板块:扩内需政策进一步落地,有望带动行情向上。供需两端协同发力下,新消费浪潮正蓬勃兴起。(4)“两重”领域:多地重大工程项目建设加快推进,将推动产业链的完善和发展。

中金:中美关税“再升级”,短期冲击不改中期趋势

中金公司指出,11月重要节点前,中美经贸博弈再度升级。整体看,基于目前信息初步判断,本轮事件对A股的冲击预计将弱于4月初时期:一方面,当时4月初市场计入了剧烈、快速调整预期;另一方面,中国在当时展现出的快速、有效应对,有望降低投资者对后续类似冲击的担忧。短期看,此次突发事件或对风险偏好带来影响,加大或延长8月底以来的市场调整幅度和持续时间。但从中期角度,全球货币秩序加速重构,美元资产的安全性下降,人民币资产将继续获得重估,这意味着市场上行根基并未动摇,叠加“十五五”等政策规划出台在即、科技等行业基本面向好趋势未改、A股整体估值区间相对合理等因素,本轮行情可能更具备“长期”、“稳进”条件,中国资产重估仍在延续。若后续短期A股因非理性情绪出现超调,反而提供较好再度配置A股时点。

华泰证券:中美谈判是慢变量,对中期行情的弹性和节奏有影响

华泰证券指出,中美谈判是慢变量,波折反复难以避免,对中期行情的弹性和节奏有影响。短期,从股指期货、波幅指数等的表现看,市场定价或较4月更克制,后续演绎取决于双方表态。行情进入休整期也与泛科技自身面临业绩验证,需要消化性价比不高的压力,同时其他板块承接能力不足有关。中期看,明年A股盈利有一定向上弹性的预期难以证伪,估值类比强势行情尚处中性,资金正循环仍有基础,因此中枢向上趋势不变。操作上,若有合适机会,可适度止盈,留出应对空间。配置以中期主线为主,内部重视性价比,关注半导体设备、AI端侧、锂电材料等。继续持有黄金,对冲中美摩擦的不确定性。

国金证券:未来一段时间重点或将是存量政策的优化

国金证券指出,从近期政策表态、完成经济增长目标的压力、四季度的经济承受力来看,年内出台增量政策的必要性偏低。未来一段时间重点或将是存量政策的优化,通过调整存量政策的形式、节奏和用途,支撑经济增长。深化改革将成为政策的重心,这也是未来“十五五”规划的重要政策方向,通过改革提高全要素增长率,打开经济潜在增长空间。

中信建投:继续推荐储能,看好锂电行业基本面

中信建投证券研报认为,继续重点推荐储能板块,看好锂电行业基本面和当前时刻催化多。国内储能经济性迎来拐点+海外光储平价全面共振态势不变。国内核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能IRR提升。1—9月国内招标同比增长88%。海外意大利MACSE机制启动,美国数据中心电力缺口大,光+储仍是不可替代的快速上量能源形式,海外产能预计能规避部分关税。锂电行业当前时刻催化多,排产旺季材料和储能电池供不应求价格不断提升,2026年需求越发明朗,锂电三季度基本同环比明显增长;继续看好材料尤其是6F、铁锂和电池环节的机会。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号