关键摘要

1、爱柯迪主要从事汽车用铝合金、锌合金精密压铸件的研发、生产及销售,主要产品包括新能源汽车的车身结构件、电驱动系统、电控系统、电池包系统、汽车智能驾驶系统的铝合金零件,适应汽车轻量化、电动化、智能化需求的从小件到大件全系列的铝合金精密压铸件和锌合金精密压铸件。2024 年公司营收达67.46 亿元,归母净利润达 9.40 亿元,2021-2024 营收 CAGR 达 28.14%,利润 CAGR 达 44.73%。

2、铝合金压铸市场在新能源车产业发展浪潮中迅速成长,未来新能源车销量渗透率持续提高、 单车用量提升将显著促进市场规模增长。公司顺应行业发展趋势,拓展中大件压铸产品,有望持续提高市场份额。未来市场份额与营收增长动能强劲。

3、卓尔博收购完成,有望与公司形成“汽车+机器人”协同。公司拟通过发行股份及支付现金购买资产并募集资金方式完成卓尔博 71%股权收购,交易价格为 11.18 亿元。截至 9 月 17 日,相关交易已获证监会同意批复,公司已完成卓尔博71%股权交割过户手续。卓尔博是专注于微特电机精密零部件研产销的高新技术企业,主要客户为国内外知名电机厂商及汽车零部件供应商,有望与公司形成业务协同。

正文

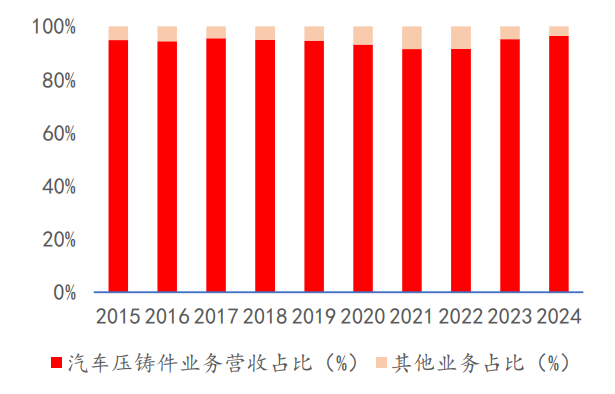

爱柯迪主要从事汽车用铝合金、锌合金精密压铸件的研发、生产及销售,汽车压铸件业务为公司核心业务,2024 年营收占比达 96.47%。分产品来看,公司主要产品包括新能源汽车的车身结构件、电驱动系统、电控系统、电池包系统、汽车智能驾驶系统的铝合金零件,适应汽车轻量化、电动化、智能化需求的从小件到大件全系列的铝合金精密压铸件和锌合金精密压铸件。

图:公司汽车压铸件业务占比超 95% |

|

资料来源:Wind,麦高证券研究发展部 |

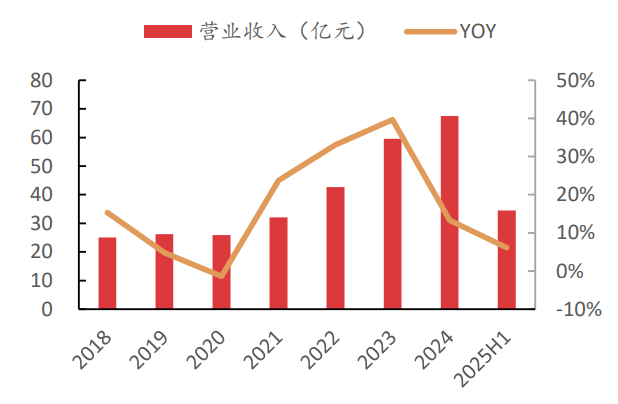

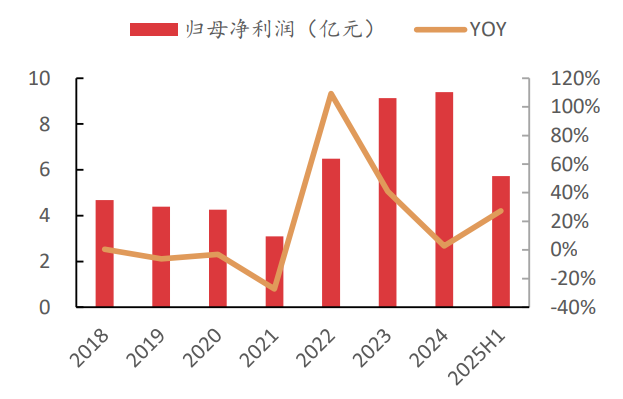

盈利能力:2024 年公司营收达67.46 亿元,归母净利润达 9.40 亿元,2021-2024 营收 CAGR 达 28.14%,利润 CAGR 达 44.73%。2025 年上半年公司仍然保持较快增速,营收达 34.5 亿元,同比增长 6.16%,归母净利润达 5.73亿元,同比增长 27.42%。

图:2021 年以来爱柯迪营收、归母净利润均迅速增长 |

|

资料来源: Wind,麦高证券研究发展部 |

盈利能力:2020-2024年CAGR达到18.9%;实现归母净利润2.2亿元,同比增长31.1%,2020-2024年CAGR约8.1%。公司2025年H1公司实现营收10.87亿元,同比增长33.51%;归母净利润1.49亿元,同比增长30.71%;扣非净利润1.36 亿元,同比增长90.51%。

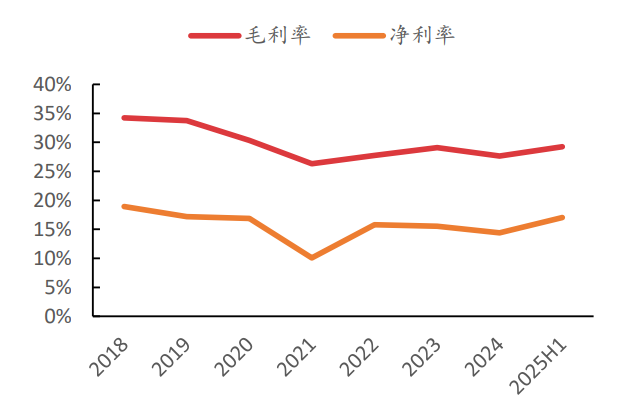

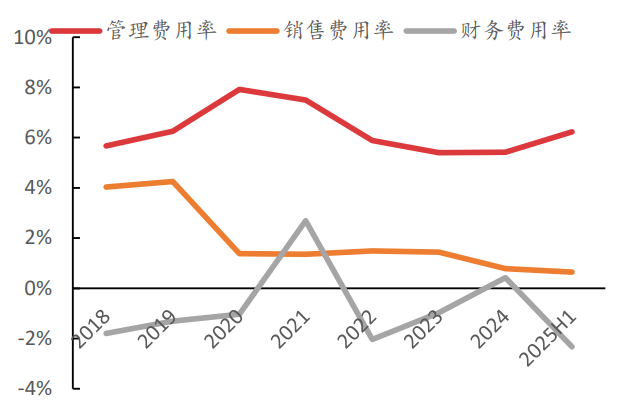

毛利率、净利率:2022 年以来公司利润率和期间费用率整体较为稳定。2024 年毛利率达 27.65%,净利率达 14.41%。公司业绩亮眼主要受益于公司在新能源汽车领域的客户开拓和品类增加,后续有望持续稳健增长。

图:2025H1 公司毛利率、净利率分别达 29%、17%(左),期间费用率稳定(右) |

|

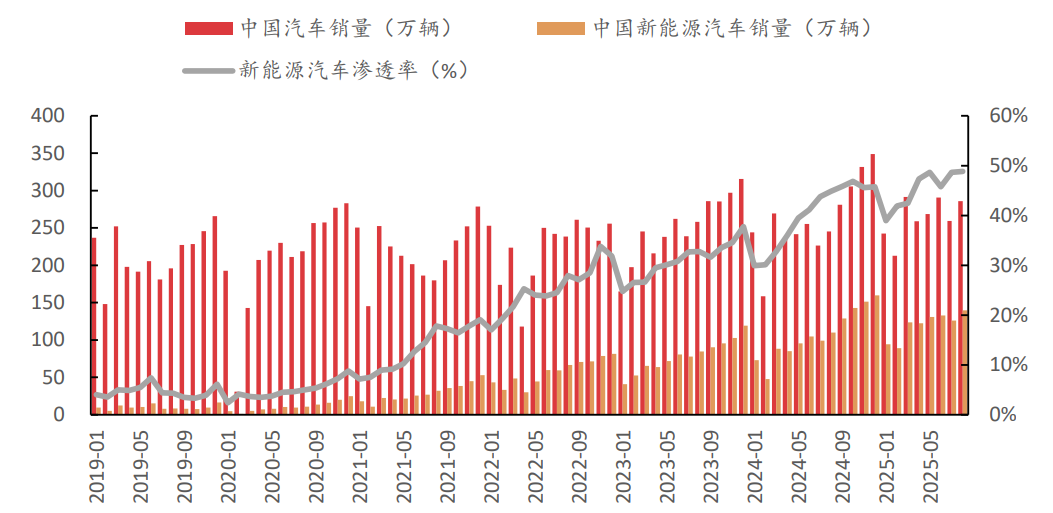

新能源汽车续航焦虑更强,动力系统重量更重,对于轻量化的需求更高。伴随新能源车销量迅速增长,汽车铝压铸件市场空间迅速扩大。2020年以来国内新 能源汽车销量迅猛增长,2025 年 1-8 月销量达 959 万辆,8月单月渗透率攀升至 48.8%。

图:2017-2028 年中国新能源汽车销量预测及增速(左),2020-2030 年中国汽车注塑件市场规模预测(右) |

|

资料来源:Wind,麦高证券研究发展部 |

铝合金单车用量增加顺应新能源汽车行业发展趋势。根据节能与新能源汽车技术路线图,未来我国国产汽车将进一步实现减重,预计 2035 年相比 2015 年将实现整车减重 35%,单车用铝量将达到 350KG。

图:我国家电零售市场规模及增速(亿元,左图),我国家用空气净化器市场规模及增速(亿元,右图) |

|

资料来源:《节能与新能源汽车技术路线图》,麦高证券研究发展部 |

国内外车用铝合金压铸市场仍保持增长,中长期看市场规模仍有较大空间。根据测算,2025年国内车用铝合金市场空间超 2500 亿元,按照铝合金压铸占比 55%计算,2025年国内铝合金压铸市场规模有望达 1645 亿元。2021年全球汽车压铸件市场规模达610亿美元,2027 年有望达 875 亿美元,假设汽车压铸件中85%为铝合金压铸件,则 2027 年全球汽车铝合金压铸件市场规模有望达 744 亿美元。

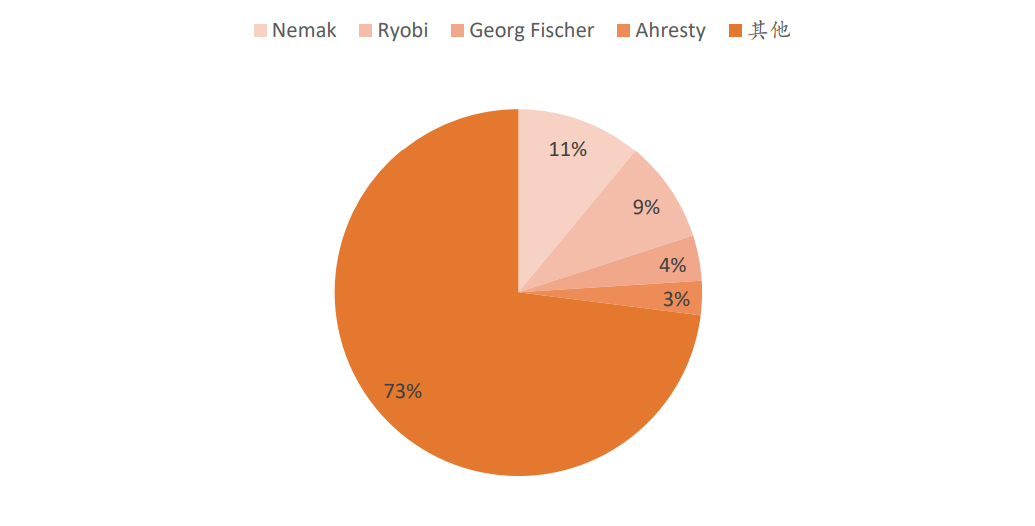

竞争格局:国外成熟压铸市场呈现集中化特征,铝合金压铸企业数量小,规模大,头部企业市场份额高。从全球范围来看压铸行业整体竞争较为充分,头部企业凭借其深厚的技术积淀、强大的资金实力以及紧密的全球高端客户绑定占据较高的市场份额:墨西哥 Nemak、日本 Ryobi、瑞士 Georg、Fischer、日本 Ahresty 四家分别占有约 11%、9%、4%和 3%的市场份额。

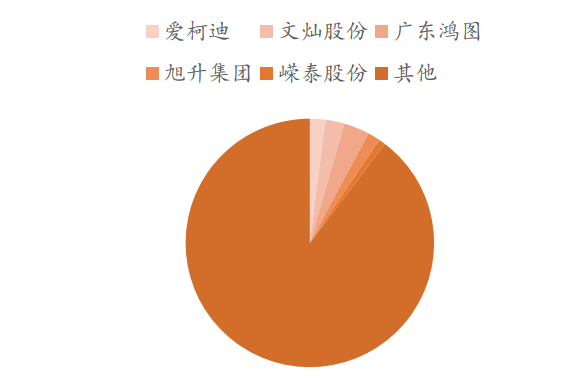

国内压铸行业呈现发展中的市场特征,企业数量多且分散,大多数企业在技术、资金和品牌等维度上处于劣势,头部企业如爱柯迪、文灿股份、广东鸿图、旭升集团、嵘泰股份等营收体量多为数十亿级别,国内市场份额约为 1%-3%。

图:全球头部压铸厂商占据较高的市场份额(左),国内市场头部企业份额较为分散(右) |

|

资料来源:湖州安达汽车配件股份有限公司公开转让说明书公司公告,乘联会,《中国汽车工业用铝量评估报告(2016-2030)》,麦高证券研究发展部测算 |

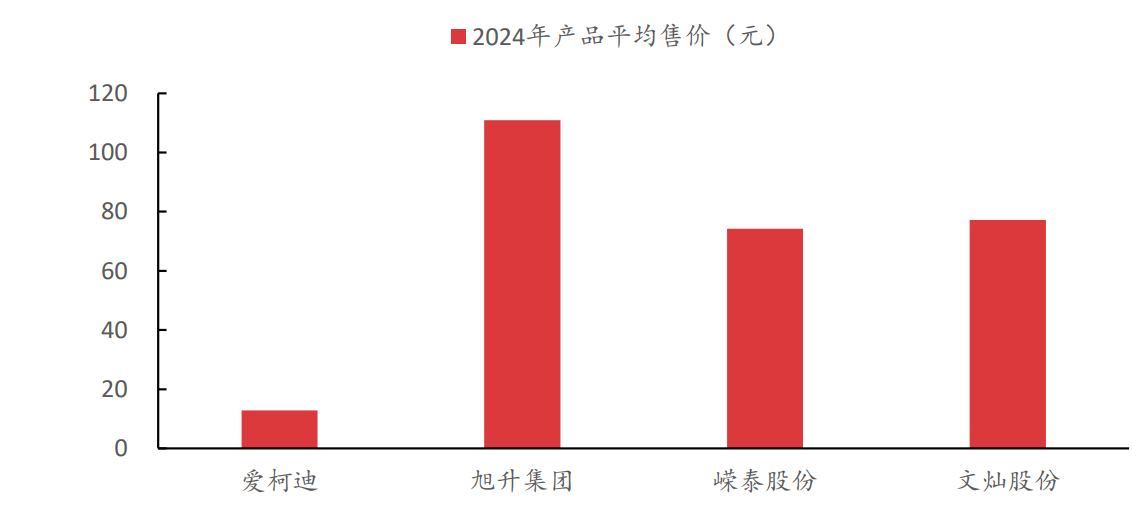

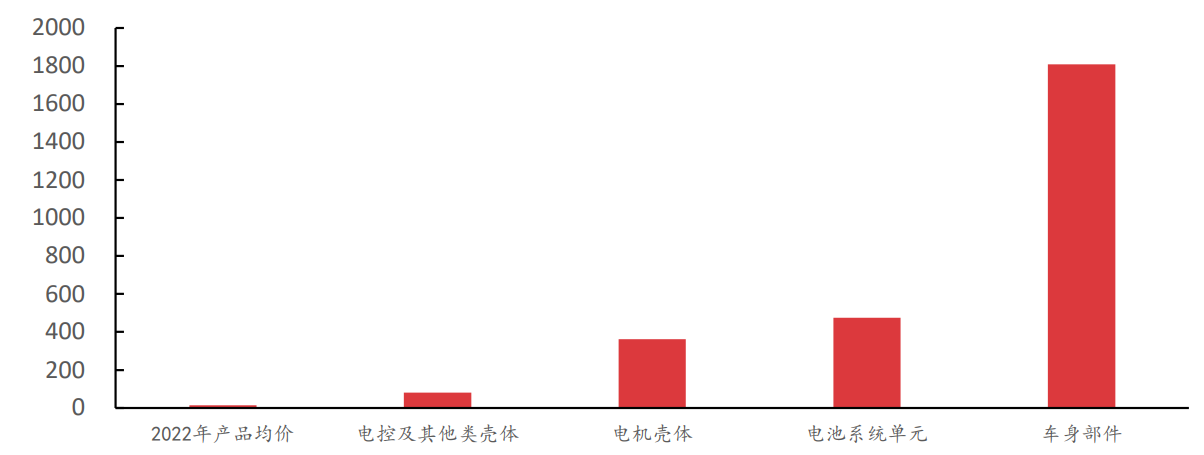

爱柯迪拓展中大件铝压铸件,大幅提高单车配套价值量。2022 年爱柯迪通过发行 15.7 亿元可转债投资智能制造科技产业园项目,重点布局新能源汽车三电系统核心零部件及大型结构件,推动产品结构从传统中小件向高附加值的中大型压铸件转型。这一战略升级显著提升产品单价,驱动公司营收规模快速扩张。

图:公司2024年产品均价低于同行(左),公司发布可转债项目切入中大压铸件,有望提高公司产品均价(右) |

|

资料来源:公司公告,麦高证券研究发展部 |

公司产能利用率维持在较高水平,规模效应显著。2019 年以来公司产能利用率超过80%。高产能利用率有助于有效摊薄单位产品固定成本,对毛利率形成良好支撑。

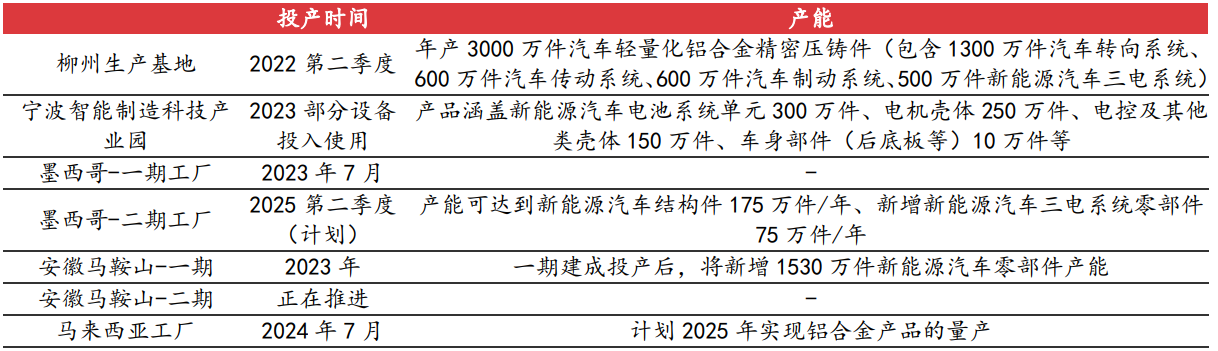

公司拥有全球化的优质客户平台,全球化产能建设有序推进。客户看,公司深度绑定法雷奥、博世、麦格纳等国际顶级 Tier1供应商,均衡的全球客户布局(和多元化的客户结构,使公司具备强大的抗风险能力和持续获取订单的能力。

图:全球化产能建设有序推进 |

|

资料来源:公司公告,环评公示信息,公开资料整理,麦高证券研究发展部 |

图:公司拥有全球化的优质客户平台 |

|

资料来源:公司公告,麦高证券研究发展部 |

并购卓尔博与机器人布局并行,拓宽未来成长边界。2025 年 1 月爱柯迪发布公告,拟通过发行股份及支付现金的方式购买卓尔博 71%股权。截至 9 月 17 日,相关交易已获证监会同意批复,公司已完成卓尔博71%股权交割过户手续。

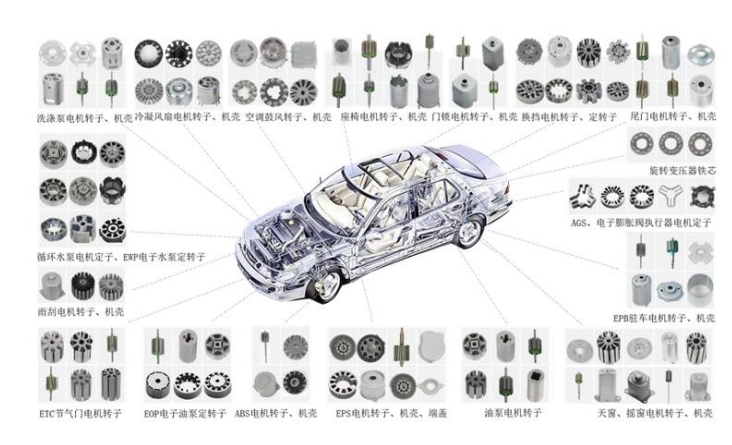

卓尔博是专注于微特电机精密零部件研产销的高新技术企业,产品包括转定子系列、机壳系列及模具,广泛应用于摇窗电机、天窗电机、尾门电机、清洗电机、座椅电机、雨刮电机、电子水泵(EWP)电机、冷凝风扇电机、电子节气门(ETC)电机、门锁电机、隐形门把手电机等多个微特电机零部件部位。主要客户为国内外知名电机厂商及汽车零部件供应商,有望与公司形成产品、技术、业务上的协同。

图:卓尔博产品包括转定子系列、机壳系列及模具 |

|

资料来源:公司公告,麦高证券研究发展部 |

卓尔博业绩表现优秀,未来有望增厚公司业绩。2024 年卓尔博营业收入达 10.51 亿元,2025H1 营收达 5.60亿元,同比增长 21.51%;2024 年卓尔博净利润达 1.54 亿元,2025H1 净利润达 9887.29 万元。

收购卓尔博落地以后,爱柯迪人形机器人相关零部件包含铝合金、镁合金压铸件和电机定子。有望受益于机器人轻量化、人形机器人电机定子需求。

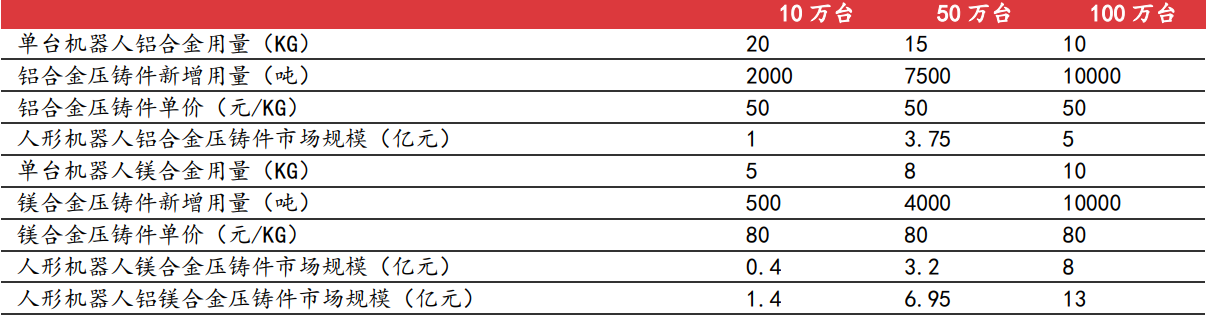

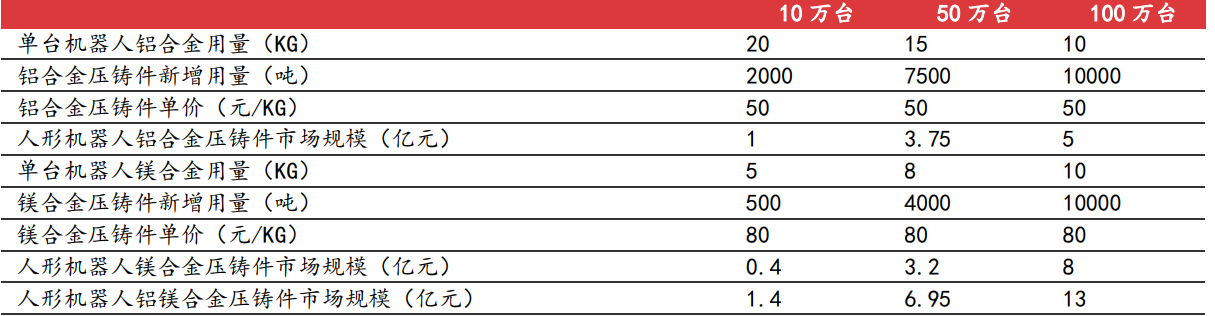

铝/镁合金压铸件:假设人形机器人量产10/50/100 万台时,铝合金压铸件单台用量为 20/15/10KG,单价保持 50 元/KG,镁合金压铸件单台用量为 5/8/10KG,单价保持 80 元/KG,则人形机器人量产10/50/100万台时,铝镁合金压铸件市场规模为 1.4/6.95/13 亿元。

电机定子:假设人形机器人应用 28 台无框力矩电机、6 台空心杯电机和 11 台无刷直流电机, 定子在其成本中分别占比 30%/40%/60%,人形机器人量产 10/50/100 万台时,电机定子市场规模 为 34.5/97.5/90.7 亿元。

图:人形机器人量产 10/50/100 万台时,铝镁合金压铸件市场规模为 1.4/6.95/13 亿元 |

|

资料来源:公开资料整理,麦高证券研究发展部测算 |

图:人形机器人量产 10/50/100 万台时,电机定子市场规模为 34.5/97.5/90.7 亿元 |

|

资料来源:公开资料整理,麦高证券研究发展部测算 |

参考报告:

《20250923-麦高证券-爱柯迪-600933-精密压铸奠根基,布局人形开新篇》

《20250928-东方证券-爱柯迪-600933-收购卓尔博,将在汽车+机器人业务上形成协同效应》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

沪公网安备31011802005267号

沪公网安备31011802005267号