建材行业中,消费建材板块三季报整体收入及盈利,恢复性增长是主基调,部分优秀企业(如雨虹、伟星、北新、东鹏、兔宝宝等)盈利能力环比延续较好改善。整体来看,消费建材企业23q1-3及23q3收入及净利润基本均在22年较低基数基础上恢复较好增长。两年平均增速视角观察,大部分消费建材重点企业仍在恢复阶段,大部分企业23q1-3及23q3利润较21年同期仍有一定距离,但少部分企业已有较好改善。

1:防水代表企业:收入增长有一定韧性,但利润增速分化较大,其中东方雨虹收入增长动能及利润恢复情况更优。凯伦股份利润在去年低基数基础上有较大幅度增长,科顺股份计提较多减值损失导致利润承压。盈利能力角度,沥青成本自23q2以来较22年同期呈现同比加快回落趋势,23q1/q2/q3沥青均价4,009/3,995/4,002元/吨,yoy分别+11.8%/-6.0%/-13.7%,除科顺股份阶段性受减值影响外,企业23q1-3毛利率与归母净利率均较好修复,单23q3盈利同比改善趋势更明显。

2:塑料管材代表企业:收入增长仍有一定压力,PPR/PVC等原材料价格较好回落较好改善盈利能力,23q1-3及单23q3伟星新材、公元股份的利润率均实现较好修复趋势,伟星新材收入增长韧性及利润改善幅度较好。

3:涂料代表企业:三棵树较21年同期均实现较好增长,但23q3增长动能边际有一定放缓。亚士创能收入利润均未恢复至21年同期水平。盈利能力角度,受涂料行业竞争加剧影响,主要企业产品价格均有下滑,不同程度拖累利润率。三棵树零售端与小B渠道开拓成效显著,利润率实现较好提升。

4:瓷砖卫浴代表企业:蒙娜丽莎/东鹏控股/箭牌家居23q1-3/23q3收入大致恢复至21年同期水平,其中因能源价格改善/运营提效等,蒙娜丽莎/东鹏控股23q3盈利能力延续改善趋势,其中东鹏控股表现更优;箭牌家居因促销政策增加等,23q1-3/23q3盈利能力同比均有一定压力。

5:石膏板代表企业:北新建材收入及利润同比均实现较好增长,盈利能力同比改善,其中23q1-3收入超21年同期,23q1-3/23q3利润大体恢复至21年同期水平。

6:五金代表企业:坚朗五金收入同比小幅增长,23q1-3/23q3利润同比均高增,受益于渠道下沉与新应用场景的开拓,叠加成本压力逐步释放,公司盈利能力持续改善,但较21年同期仍有差距。

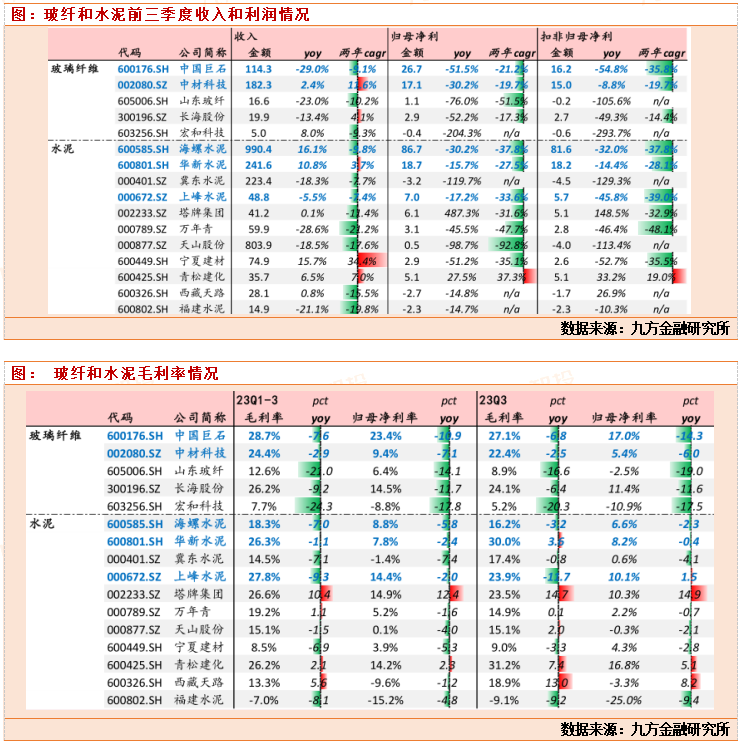

玻纤和水泥板块三季度业绩表现情况

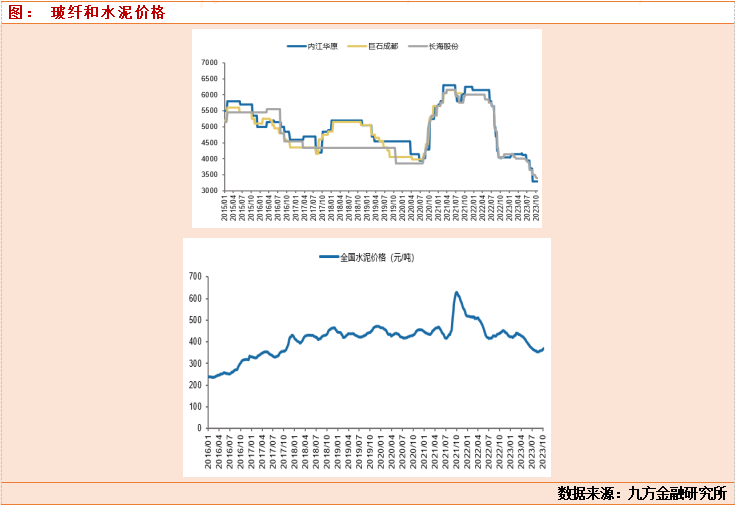

玻璃纤维方面,因为国内宏观经济增长压力加大,海外局势也动荡,玻璃纤维需求总体较弱,而供给端产能这几年扩产的还是较多,供给也是刚性,这造成了主要企业收入、利润均承压;玻纤粗砂价格也一直在底部,没有起来,到目前位置,粗砂国内2400tex无碱缠绕直接纱主流报价在3300-3400元/吨,全国均价3330.63元/吨,处在历史最低水平。其中中材科技因隔膜/叶片业务产销较快增加、隔膜改善生产成本有成效/叶片需求景气边际改善等,收入小幅增长,23q3盈利能力环比承压。企业盈利能力分化在加大,龙头中国巨石利润率仍处领先位置,23q3毛利率、归母净利率分别为27.1%、17.0%(vs23q1-3分别为28.7%、23.4%)。

水泥方面,23q1-3地产/基建整体需求偏弱,23q3部分地区水泥价格推涨,但整体价格仍然承压,水泥企业收入/利润增长总体均有一定压力,企业间分化亦在加大。全国水泥市场均价为356元/吨。

建材行业三季报都公告结束,整体来看,建材企业中,消费建材企业业绩要好于传统建材企业,从季报来看,建议重点关注两类企业,1:行业格局较好、细分领域龙头。2,周期低点,产品价格未来有上涨预期的传统建材品种。

北新建材(石膏板龙头地位稳固、盈利能力较好改善,防水业务增长有强度有质量)、东方雨虹(防水材料龙头地位稳固,渠道变革卓有成效,非防水品类增长保持强度,盈利能力延续较好改善趋势)、伟星新材(管材龙头之一,经营稳健有质量,渠道有优势,盈利能力持续改善)。2:中国巨石(全球玻纤企业龙头,目前玻纤周期处在历史最低点,未来经济复苏,中小产能退出,玻纤价格有望走出复苏行情)。

参考资料:

2023.11.01—国联证券—Q3板块表现延续分化,部分企业已有较好积极变化。

投资顾问:胡祥辉(登记编号:A0740620080005),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号