大家好!今天,策略哥来给大家拆解一只“国内电踏车电机龙头,渠道去库短期承压”—八方股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)国内电踏车电机龙头,业绩短期承压

公司是国内最大的电踏车电机配套供应商,深耕电踏车领域20年,以欧美市场为主的全球化布局成熟。24Q1-3营收10.1亿元,同比-24.9%,归母净利润0.5亿元,同比-57.5%,毛利率25.6%,同比-1.7pct,归母净利率5.1%,同比-3.9pct;其中24Q3营收3.3亿元,同环比-24.2%/-14.4%,归母净利润0.01亿元,同环比-96.2%/-98.2%,毛利率21.3%,同环比-2.6/-5.7pct,归母净利率0.2%,同环比-3.5/-8.6pct。

2)费用率有所上升,现金流有待改善

公司24Q1-3期间费用率20.3%,同比+4pct,其中24Q3期间费用率23.3%,同环比+5.0/+6.3pct;24Q1-3经营性净现金流0.5亿元,同比-88.8%,其中Q3经营性现金流0.04亿元,同环比-96.0%/-92.8%;24Q3末存货2.2亿元,较Q2末-4.7%。

3)短期积压库存逐步消化,长期市场广阔

短期看,受俄乌战争、通货膨胀等因素影响,电踏车主要消费地德国、荷兰需求不振,经销商渠道库存高企。公司积极参加国际展会,推出多场景成熟解决方案。随着渠道内库存的逐步消化,目前整体存货水平将趋于正常化。长期看,当前欧美市场电踏车渗透率仍旧较低,需求仍存,公司产品齐全,力矩传感器等技术具有高壁垒,有望随需求复苏业绩逐步修复。

4)盈利预测及评级

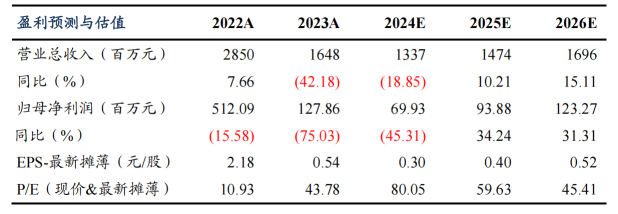

考虑到下游渠道库存高企,终端需求缓慢恢复,东吴证券预计公司2024-2026年归母净利润为0.70/0.94/1.23亿元,同比-45%/+34%/+31%,对应PE分别为80x、60x、45x,考虑到当前欧美市场电踏车渗透率较低,空间广阔,首次覆盖给予“增持”评级。

图表2:盈利预测与财务指标

二、技术面信号

该股在2024年9月之前,经过长期3年多的调整,但经营业绩稳健增长,显然价值被低估;在电动化和轮毂电机热点的催化下,公司受到市场的高度关注,今年以来股价得到稳步抬升,阶段性底部逐步抬高,且当下股价相对上市以来仍处于底部区间,中短期乃至长期都有很好的参与价值;该股市值仅70多亿,但有多家基金和外资持股,筹码较集中;不管是业绩估值,市值大小还是概念属性,都是游资和主力喜爱的品种,具备炒作效应,近两个月股性活跃,量价关系健康,各周期的均线都在向上靠拢托举股价,股价站稳各均线上方之后有望开启加速上攻。

风险提示:

国际贸易摩擦风险、原料涨价超预期、欧美需求不及预期。

参考资料:

20250102-东吴证券-八方股份-国内电踏车电机龙头,渠道去库短期承压

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号