成立于2007年的韦尔股份(603501.SH)拟告别沿用了18年的旧名,更名为“豪威集团”。这在一定程度上透露出CIS业务在公司未来发展中的战略地位,但押注CIS背后的隐忧亦不容忽视。

公司昨日晚间发布公告称,拟将公司名称由“上海韦尔半导体股份有限公司”变更为“豪威集成电路(集团)股份有限公司”,证券简称由“韦尔股份”变更为“豪威集团”。

对于此次更名,有不少投资者在一些股吧、社区高呼“听劝了”。其实,韦尔股份的更名或许早在意料之中。注册主体为“上海韦尔半导体股份有限公司”的微信公众号,账号名早已是“豪威集团OmniVision”。

从业务构成来看,韦尔股份更名为“豪威集团”,也不算违和。2019年,韦尔股份完成了对全球前三大图像传感器(CIS)芯片设计公司豪威科技的收购。此后,韦尔股份逐步构建了CIS解决方案、显示解决方案和模拟解决方案三大业务体系。目前,豪威科技承担的CIS业务已经成为韦尔股份最重要的业务支柱。2024年,韦尔股份的半导体设计业务中,CIS解决方案业务实现营业收入191.90亿元,占主营业务收入的比重达到了74.76%。

而在收购豪威科技之前,韦尔股份虽自诩为半导体公司,但技术“底色”更重的IC设计业务的“存在感”并不强。2018年,韦尔股份半导体设计业务营收仅为8.31亿元,占主营业务收入的20.99%,而半导体分销业务的占比则高达79.01%。某种意义上,收购豪威科技之前的韦尔股份,更应被视作一家半导体分销商。

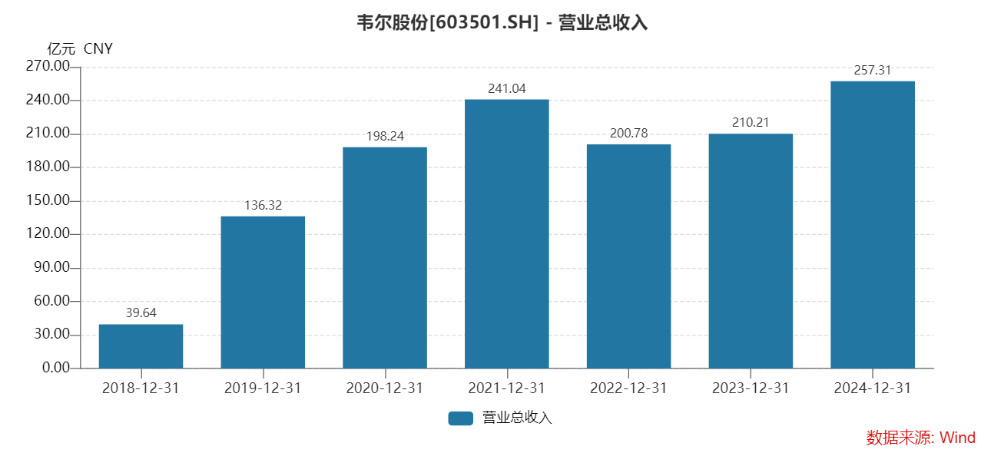

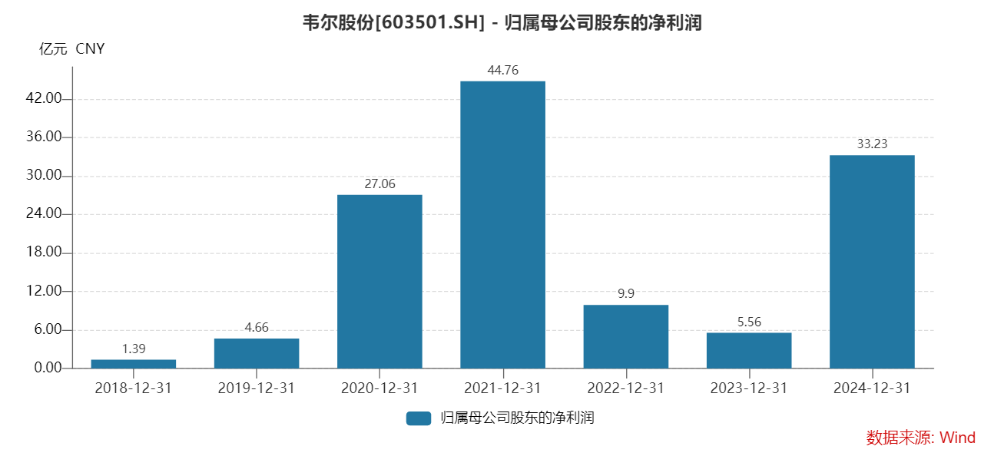

命运的齿轮在2019年开始转动。完成对豪威科技的收购之后,半导体设计业务占韦尔股份主营业务收入的比重飙升至83.56%。值得注意的是,这一年,韦尔股份的营收规模由此前的数十亿元一举跨过百亿大关,达到了136.32亿元;归母净利润也在这一年达到了4.66亿元,同比增长超过200%。

(韦尔股份2018-2024年营业总收入 数据来源:Wind)

(韦尔股份2018-2024年归母净利润 数据来源:Wind)

其实,从投资者和资本市场的认知上看,“豪威”也早已成了韦尔股份的代名词。2023年下半年以来,韦尔股份充分受益于国内主流手机厂商加大对国产CIS的采购力度,无论是业绩还是二级市场表现,都处于上升通道。

正如韦尔股份在公告中所言,此次更名是为了“更加全面地体现公司的产业布局和实际情况,准确反映公司未来战略发展方向”。由此可见,在韦尔股份未来的发展蓝图中,豪威科技和CIS业务依然举足轻重。

但过度的依赖也让外界产生担忧。CIS行业系技术密集型,行业格局亦常因技术变革产生重大变化,市场的波动性较大。以豪威科技为例,2011年之前,该公司曾占据CIS图像传感器行业一半左右的份额。然而,2011年之后,由于技术更迭,豪威科技的市场份额被索尼、三星逐渐超越,公司也于2016年在纳斯达克退市。

反观韦尔股份,在收购豪威科技之后,业绩也曾出现大幅波动。2022年及2023年,由于消费电子市场的萎靡,新兴市场尚待培育,CIS需求下滑,韦尔股份的归母净利润分别仅为9.90亿元、5.56亿元,同比分别下降77.88%、43.89%。

在通过收购“改命”之后,韦尔股份自主培育的业务的成长亦颇受关注。2024年报显示,公司191.90亿元的CIS业务规模当中,来自智能手机市场的收入约为98.02亿元,比重超过51%。但同期公司显示解决方案业务营收仅为10.28亿元,同比下降17.77%;公司模拟解决方案业务的营收也仅为14.22亿元。

从收入构成的变化来看,韦尔股份的显示解决方案业务占主营业务收入的比重由2022年的7.36%降至2023年的5.96%,2024年则进一步降至4%;模拟解决方案业务收入在主营业务收入中所占的比重则由2022年的6.32%,降至2023年的5.51%,至2024年,依然不足6%。

沪公网安备31011802005267号

沪公网安备31011802005267号