摘要:通过中国NMPA、美国FDA,欧盟EDQM、日本PMDA和韩国MFDS等市场认证

看点一、造影剂领域成长性好、进入壁垒高、全球玩家少。

看点二、规模化产能铸造稳固护城河。

看点三、制剂:造影剂全品种布局,全球化战略逐步兑现。

今天和大家讲解一只极具稀缺性的造影剂领军企业-司太立。

正文

看点一、造影剂领域成长性好、进入壁垒高、全球玩家少。

司太立成立于1997年,在造影剂领域拥有超过二十年的深厚积淀,是国内规模最大、品种最全的碘造影剂原料药生产企业。公司在国际市场也具备了一定的话语权,是全球碘造影剂原料药领域的龙头企业之一。

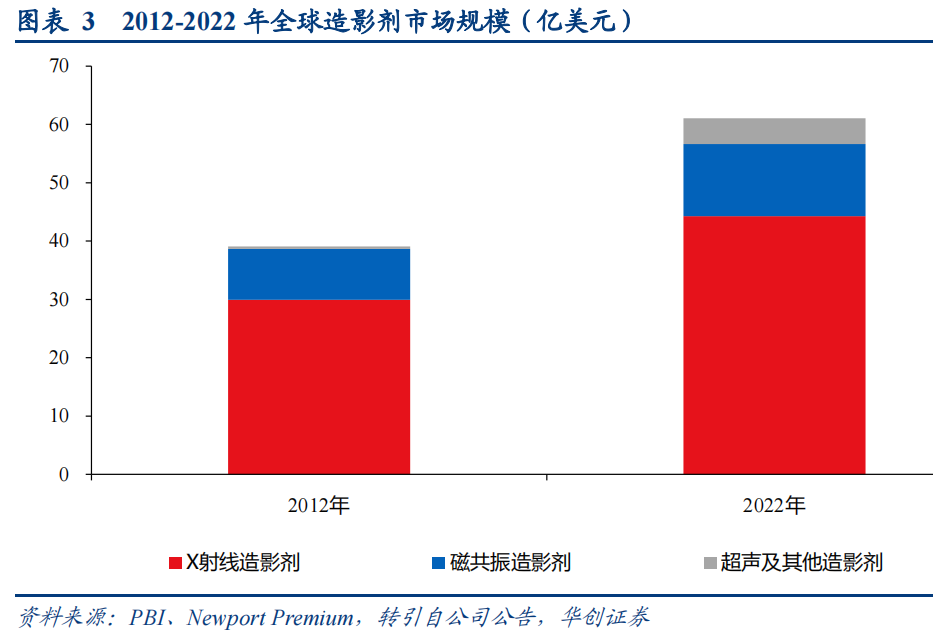

根据行业研究机构PBI研究报告数据显示,2022年全球造影剂终端制剂规模约为61.08亿美元,并以6.8%的年复合增长率持续增长,未来十年有望接近120亿美金。其中,X射线造影剂目前仍是全球造影剂市场的主体,在总市场中占比达到73%。

造影剂市场目前以原研为主导,仿制药的渗透率依然较低,全球成长空间广阔。

全球碘造影剂原料药的产能高度集中,多为原研的配套产能,新增产能极少,格局长期稳固。

在经营层面,公司始终如一地保持着高端专注,聚焦在碘造影剂领域,立志成为这一领域的隐形冠军。近年来,公司不断提升公司及下属子公司质量体系,已陆续通过中国NMPA、美国FDA,欧盟EDQM、日本PMDA和韩国MFDS等市场认证。

展望未来,随着公司四大生产基地的相继投产和认证通过,公司的“原料药-制剂全球化战略”产能布局逐渐完备,面向全球市场的客户升级和全品种开拓正式开启。

看点二、规模化产能铸造稳固护城河。

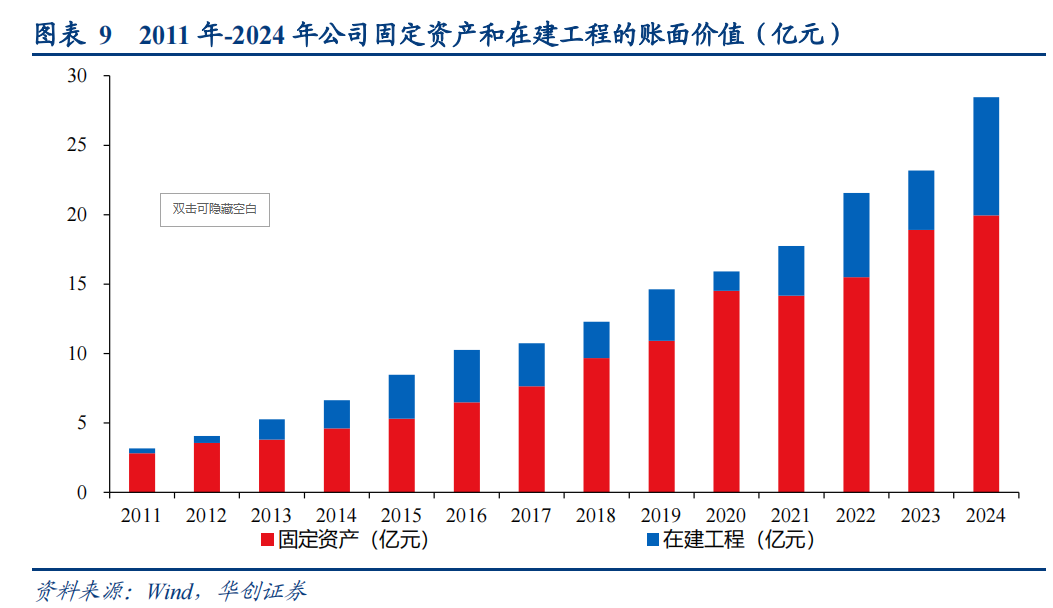

由于碘造影剂原料药行业显著的资源属性,中游原料药厂商的扩产极为谨慎,只有具备一定规模化生产能力的原料药企业才拥有碘矿供应的资格。因此造影剂原料药行业的核心矛盾在于供给能力,而公司的规模化产能为其长期发展铸造了坚实的护城河。

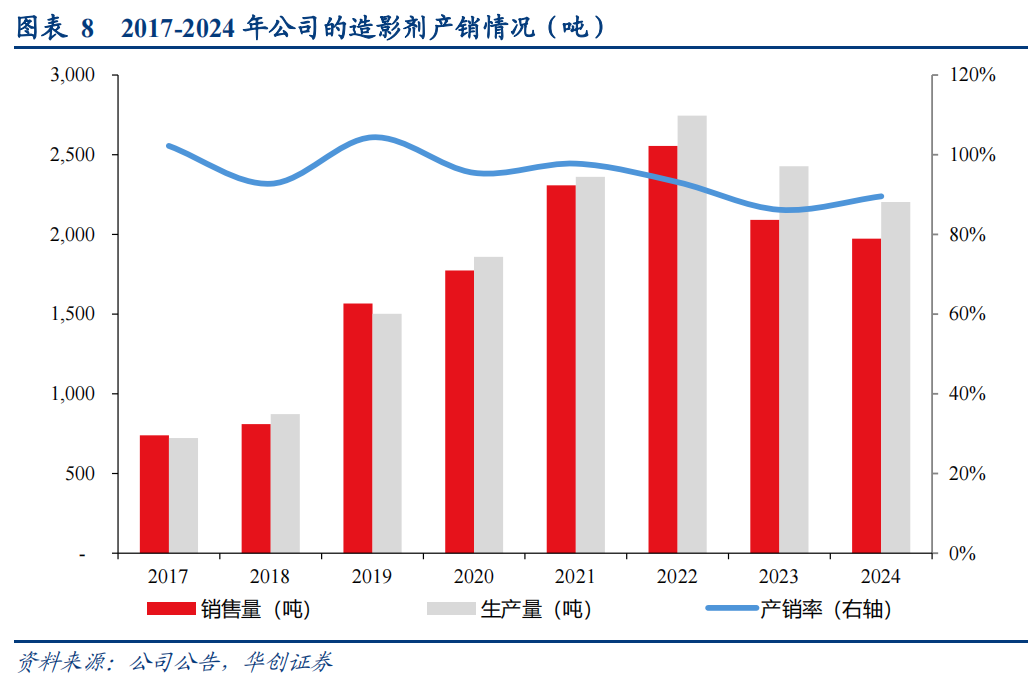

公司的造影剂原料药及中间体的产销量几乎常年处于满产满销状态,产销率常年维持在90%以上。因此,公司的发展过程中必然伴随着持续的产能投入。

随着公司2024年募投项目的进一步落地,预计2025年底公司在碘造影剂系列原料药上的合计产能有望超过3000吨。

看点三、制剂:造影剂全品种布局,全球化战略逐步兑现。

公司的制剂业务目前仍然以国内为核心收入来源。2024年,公司的国内制剂业务实现收入5.58亿元,同比增长13.75%;爱尔兰IMAX平台实现海外制剂收入8620万元,同比高速增长60%。

在第五批国家药品集中采购文件出台以及拟中选结果时,即2021年6月,当时国内进口碘价为32.86美元/KG。在成本加成的集采制剂定价逻辑下,第五批集采的制剂拟中选价格锚定21年6月的碘价。2022年开始,随着下游需求增长,但碘扩产受限,进口碘价出现大幅度的超预期上涨,在制剂集采价格确定的背景下,第五批制剂集采对中选企业来讲,几乎难有盈利。

风险提示:

1、原料药产能建设注册进度不达预期;2、公司制剂未进集采或集采放量不达预期;3、原材料涨价风险。

参考资料:

20250520-华创证券-司太立-603520-极具稀缺性的造影剂领军企业,有望开启新一轮高速成长周期

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号