大家好!今天,策略哥来给大家拆解一只“受益于制冷剂价格上涨,项目建设为公司发展奠定基础”—东阳光的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

init-width="1010" init-height="579" src="https://upload.9fzt.com/production/2025/12/23/0813cd94726d441a9993b734abc67933.jpg" name="图片 4" align="bottom" width="688" height="394" border="0" data-ratio="0.5726744186046512" data-w="688" style="box-sizing:border-box;width:688px;"/>

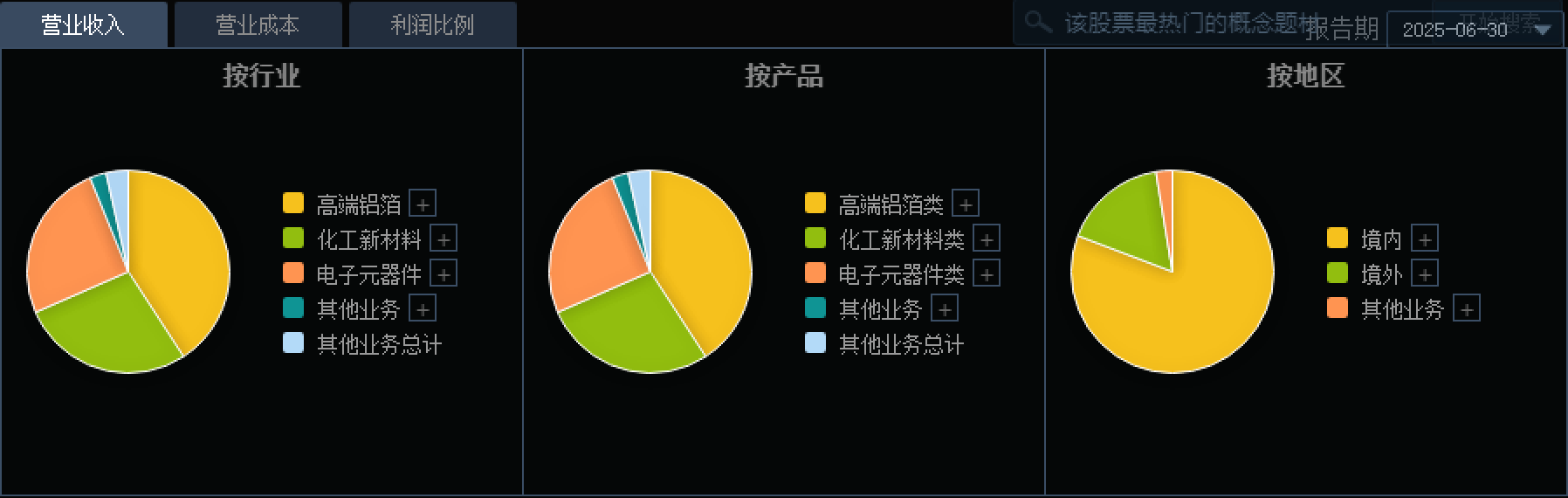

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司主营业务包括高端铝箔、电子元器件和化工新材料等

公司的主营业务包括电子元器件、高端铝箔、化工新材料、能源材料、液冷科技五大板块。历经多年深耕细作,公司成功从传统铝箔加工领域破茧而出,向附加值更高的电子元器件、高端铝箔领域稳步迈进。公司逐步推进向新能源、新材料行业的拓展,目前已在积层箔、锂电池、氟精细化工、电池铝箔(涂碳箔)、电容器、超级电容器、具身智能等多类产品领域开展研发工作,为未来在相关产业领域抢占市场份额提供有力支撑。2024年,高端铝箔、电子元器件、化工新材料行以及能源材料业务对主营业务收入的贡献率分别为44.25%、28.96%、23.06%和3.02%。关注更多热点题材,点击此处解锁“牛牛题材宝”!

2)公司受益于制冷剂价格上涨

根据百川盈孚,截至2025年7月4日,R32的市场价格为5.40万元/吨,环比上月增长5.9%,同比增长52.1%;R125的市场价格为4.55万元/吨,环比上月持平,同比增长31.9%;R134a的市场价格为4.95万元/吨,环比上月增长3.1%,同比增长70.7%。公司作为行业内领先的第三代制冷剂企业,2024年公司制冷剂业务利润快速攀升,显著增强了公司整体盈利能力。根据生态环境部通知,公司2025年度获得的三代制冷剂配额约为5.3万吨。此外,公司计划通过跨品种转换、同品种转让、合作交易和购买等方式进一步增加配额额度。完成后,公司预计将拥有三代制冷剂配额约6万吨,配额情况位居国内第一梯队。

3)积极拓展液冷业务版图

公司提前对冷板式液冷和浸没式液冷进行战略布局,目前已具备液冷核心材料铝冷板生产能力,掌握成熟液冷解决方案,是市场上少数实现全面提供核心部件铝冷板、关键材料氟化冷却液以及冷板式和浸没式液冷解决方案的头部企业。公司持续围绕AI数据中心服务器、光模块和储能行业等应用场景对散热的需求,逐步形成完善的“系统级—机柜级—服务器级”液冷全链条解决方案和产品。公司与中际旭创于近期在广州共同出资设立合资公司广东深度智冷科技有限公司,将充分发挥双方在技术研发、产业资源及客户资源方面的协同优势,聚焦液冷散热整体方案的全球推广,致力于打造从技术标准制定到商业化落地的全链条竞争力。通过材料性能优化、组件精密加工和统高效集成的垂直协调模式,合资公司将在智算中心等关键场景抢占全球液冷产业链的核心环节,努力成为液冷热管理领域的领军企业。

4)进军智能机器人领域

2025年3月29日,公司、光谷东智与上海智元、武汉东湖新技术开发区管理委员会、武汉光谷中心城建设服务中心、湖北省科技投资集团有限公司在武汉东湖新技术开发区签署多项战略合作协议,通过整合各方资源,助力技术创新与应用落地,致力于共同打造全国最大最先进、华中首家人形机器人创新中心。同时,光谷东智与武汉光谷中心城建设服务中心签订《全国总部项目投资合作协议》,以开展具身智能产品的研发、测试、生产和销售等业务,并建设具身智能训练场用于数据采集;与湖北省科技投资集团有限公司签订《机器人采购项目协议》,湖北省科技投资集团委托光谷东智实施机器人项目,项目金额不超过7000万元,这不仅为公司带来了首批市场化订单,打通了具身智能机器人从本体到应用落地的全链条,也进一步验证了公司产品的市场价值。

5)项目建设为公司发展奠定基础

A)公司乌兰察布积层箔项目已于2024年8月顺利投产,其中,积层箔已累积目标客户50余家、送样规格累积超200个,部分客户已实现批量供应;积层箔电容器目标客户已累积超100家、送样规格累积超280个。同时,为配套积层箔及电容器产能,夯实全产业链布局,公司于2024年9月启动了乌兰察布积层化成箔项目,该项目规划年产能为2000万平方米。

B)公司在浙江东阳的铝电解电容器及超级电容器生产基地的建设工作:截至2024年末,该项目一期已基本建成,具备年产电容器约14亿只的生产能力。

C)2024年,公司在宜都市建设的电池铝箔及相关材料项目中,电池铝箔一期工程(年产6万吨)已顺利建成投产,目前正处于产能爬坡阶段;建设的年产1.2万吨涂炭铝箔工厂已全面完工,并已实现对国内动力及储能电池头部企业的批量供应。

D)公司与璞泰来的合资公司乳源东阳光氟树脂有限公司2万吨/年PVDF的扩产项目已完成建设,项目一二期已全部投产。目前,该合资公司已具备年产2.5万吨PVDF及其主要原材料(R142B)4.5万吨的产能,实现了PVDF原料的自给自足。

6)盈利预测及评级

在不考虑秦淮数据中国利润增厚及液冷业务放量预期情况下,主要针对公司现有传统主业,预计公司2025-2027年收入为157/245/310亿元,归母净利润为14/22/28亿元,对应PE分别为47/30/24倍。公司积极布局AI基建,切入AIDC,同时布局(散热液冷+电源+机)人等多赛道,有望充分受益于AI算力需求爆发,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

该股在9月以前,因并购预期被资金热炒,股价一度翻3倍;9月9日并购落地后,估值回归,股价回调了3个月左右;然而并购秦淮数据落地后,发挥“1+1>2”作用,经营业绩稳步增长,股价开始企稳,阶段性底部抬高,且在20元附近有强支撑,当下股价仍处于低估区间,并有震荡放量向上,站稳各周期均线之上;叠加该股同时具备“液冷、机器人、超级电容、电池材料”等多个题材概念,深受游资和主力的喜爱,股价有望二度被炒作。点击此处立即解锁“启动点“!

风险提示:

市场风险、政策性风险、研发投入风险。

参考资料:

20250919-广发证券-东阳光-加码布局AI算力,主业有望凭协同效应迎加速增长

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号