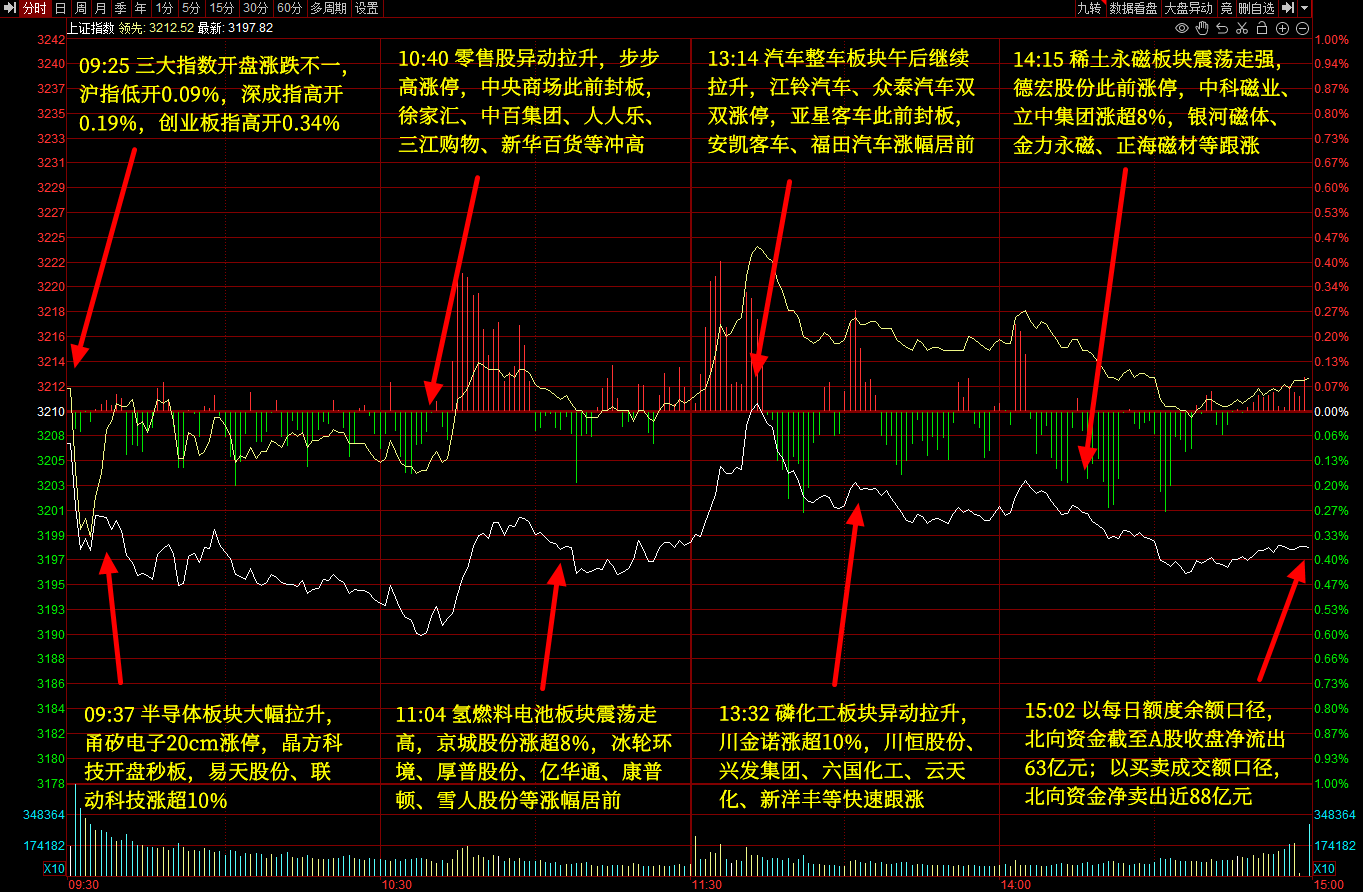

【7月18日】今日周二,今日18股涨停,20股炸板,封板率为47%,盘面上,收涨个股2491只,收跌个股2318只;板块方面,一体化压铸、汽车整车、Chiplet、零售等板块涨幅居前,网络安全、数据要素、传媒、虚拟电厂等板块跌幅居前。

指数方面,三大指数开盘涨跌互现,此前强势的数据要素板块快速回调拖累AI板块整体低迷,此外存储芯片走出冲高回落走势继续打压市场情绪。尽管券商、汽车板块轮番异动尝试拉升股指,但算力、数据安全等AI板块整体低迷,拖累股指再度震荡走弱,沪指尾盘再度跌破3200点。

沪深两市今日成交额7771亿,较上个交易日缩量255亿。截至收盘,沪指跌0.37%,深成指跌0.34%,创业板指跌0.31%。

个股方面,零售股中央商场和OLED股翔腾新材晋级3连板,中报预增的汽车整车股江铃汽车2连板,此前9天6板的国华网安晋级失败,两市今日仅有3只连板股,连板高度继续受限于3板的同时,且无法有效形成连板梯队,伴随成交量能持续萎缩,市场情绪再度接近冰点。

北向资金,全天净卖出87.65亿元,其中沪股通净卖出46.51亿元,深股通净卖出41.15亿元。

热点异动

焦点板块及个股

汽车产业链盘中再度异动走强,江铃汽车2连板,亚星客车、文灿股份、德宏股份、星源卓镁涨停。

消息面上,7月18日,国家发展改革委召开7月例行新闻发布会指出,将持续推动这些政策落地见效,改善基础设施和服务环境,下大力气稳定汽车等重点领域消费。

可以看到,在政策端的利好持续落地下,汽车市场消费潜力得以释放。中汽协数据显示,6月,汽车产销分别完成256.1万辆和262.2万辆,环比分别增长9.8%和10.1%,同比分别增长2.5%和4.8%。

另外根据近期批露的中报业绩预告来看,16家A股整车上市公司披露了2023年上半年业绩预告。据统计,共有10家车企预计完成盈利,占比62.5%。而部分轻量化、智能化零部件公司归母净利同比增速超 100%。反映出在Q2 价格战背景下,无论是整车、零部件业绩表现均超出预期,盈利韧性及电动智能大趋势下自主的高成长性。

从市场角度看,汽车链此前已经历多日的回调整理,昨日午后部分个股率先呈现出修复迹象,而今日资金回流更为明显,成为当前疲软的市场环境下为数不多的亮点。因此后续可重点关注汽车产业链能否在后市中进一步强化,从而对于市场的信心起到提振的作用。

国产芯片板块今日大涨,其中先进封装概念涨幅突出,晶方科技、凯格精机、康强电子涨停。

消息面上,据界面新闻此前报道,由于CoWoS需求高涨,台积电于6月底向设备厂商启动第二波追单,同时要求供应商全力缩短交期支援,预期今年第四季至明年首季将进入大量出机高峰。

中信证券指出,5G、物联网、高性能运算等产品需求持续稳定增加,大量依赖先进封装,因而其成长性显著好于传统封装。Yole预计2026年先进封装将占整个封装市场的一半,市场规模将达到522亿美元。中国2020年先进封装营收规模903亿元人民币,占整体封装营收比重36%,低于45%的全球水平,国内厂商受益国内先进封装需求,有望实现更高增长。

综合来看,今日市场缩量震荡态势依旧,热点板块仍围绕近期几个强势板块间展开快速轮动,无论是昨日的虚拟电厂还是今日的先进封装以及汽车链,行情均缺乏持续性,板块内跷跷板效应依旧。

不过站在中期的角度而而言,目前大盘并不存在系统性方向,仍处于区间宽幅震荡的结构之中,并且随着指数的连续回调,卖盘已逐步缩手,因此对于当前市场无需过于悲观,在情绪端逼近冰点后,市场或有望迎来修复。

今日市场主流亮点:一体化压铸、汽车整车、先进封装(Chiplet)

具体详情内容点击以下原图,查看对应板块相关个股涨停情况>>

本文由九方智投何龙涛编辑整理(登记编号:A0740622100005),内容信息来源于市场收集。任何投资建议均不作为您投资的依据,您须独立作出投资决策,风险自担

沪公网安备31011802005267号

沪公网安备31011802005267号