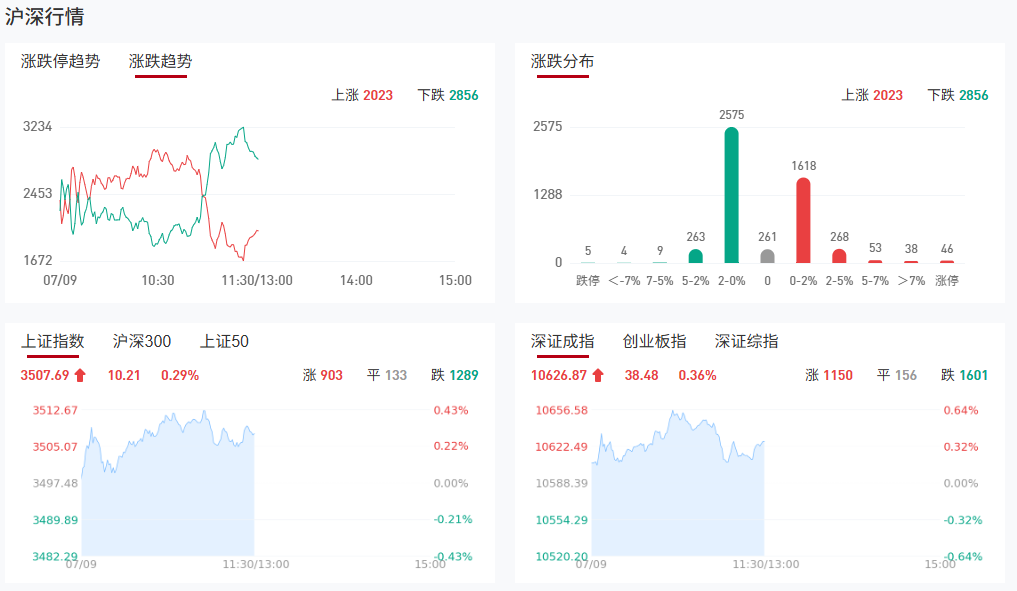

市场早盘延续升势,三大指数小幅上涨,沪指站上3500点。沪深两市半日成交额9553亿,较上个交易日放量823亿。盘面上热点较为杂乱,个股跌多涨少,全市场超3000只个股下跌。从板块来看,大金融股震荡走强,工商银行等再创历史新高,南华期货等涨停。短剧概念股表现活跃,欢瑞世纪涨停。水泥、电力等周期股一度冲高,福建水泥涨停。下跌方面,固态电池概念股展开调整,宝明科技接近跌停。

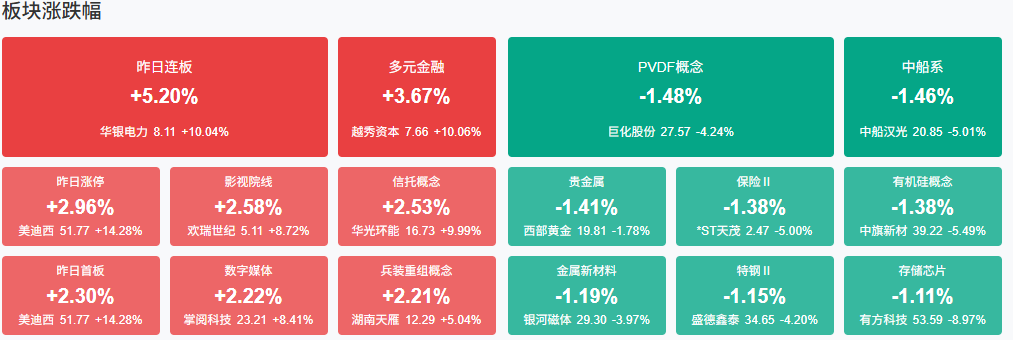

板块方面,多元金融、托育服务、短剧游戏、银行等板块涨幅居前,有机硅、存储芯片、稀土永磁、固态电池等板块跌幅居前。截至收盘,沪指涨0.29%,深成指涨0.36%,创业板指涨0.8%。

涨停天梯榜:

【2连板】华媒控股、金岭矿业、拓日新能、精艺股份、日发精机、长春一东、亿晶光电、大智慧、朗迪集团

今日市场炒什么

【短剧游戏】

短剧作为移动互联网时代催生的新型影视形态,自2023年以来出现爆发式增长,截至2024年,我国的微短剧用户规模已超过6亿人。东方证券研报认为,当前中国中小企业在海外打造的短剧平台处在收入高增长期,海外第一梯队平台更具备未来成为寡头的潜力。

【多元金融】

香港《稳定币条例》8月1日将生效,为此,香港特区政府部门及相关监管机构正紧锣密鼓地推进相关准备工作,以确保建立可持续且具有竞争力的数字资产生态系统。

【水泥】

相关个股:四方新材、福建水泥(600802)、塔牌集团(002233)

高盛认为,中央财经委会议首提治理企业“过度竞争”,标志“反内卷”政策升级。钢铁业5000万吨减产计划有望提速,下半年产量或降6%,利润率或扩大200元/吨;水泥业约22-27%过剩产能面临淘汰。政策转向长期产能削减,将推动行业利润持续改善。

机构观点:

中信证券:大众品更加“内卷”,同时也有较多结构性机会

中信证券研报表示,2025年二季度大众品终端需求依然偏弱,环比改善不明显。大众品企业原料成本大都处于底部震荡或下行趋势,不过行业竞争力度不减,盈利能力提升不明显。2025年二季度看到大众品更加“内卷”——饮料终端竞争促销加大、零食公司增长开始出现分化、乳品和餐饮供应链板块需求量价承压,同时也看到较多结构性机会。投资建议:1)食饮最具新消费特征的零食板块。2)饮料板块中茶饮、功能饮料维持高景气。3)盈利底部向上改善明确的乳品板块。4)其他。

中信建投:金属铀第三轮牛市将长期持续

中信建投研报指出,双碳目标、能源安全、AI热潮之下,全球核能复苏,中美法日等核电大国竞相推进核电项目审批及建设,叠加金融机构持续采购,铀需求势将稳中有增;铀价长期低迷,矿山资本开支萎缩,新增矿山供给受限,现役矿山地理分布高度集中,脆弱性强;十年供需错配导致库存持续去化,二次供给弹性下降,天然铀价格易涨难跌,第三轮牛市将长期持续。

中国银河证券:普钢龙头企业有望受益于行业供需格局的改善

中国银河证券研报指出,钢铁反内卷行动在即,催化行业供给侧改革,加速产能调控。中长期来看,普钢龙头企业有望受益于行业供需格局的改善。建议关注:受益于行业供需格局改善的普钢板块龙头公司,基本面向好的特钢板块相关龙头公司等。

华泰证券:大功率充电桩产业链迎来政策催化,推荐充电桩龙头及运营龙头

华泰证券研报称,7月7日,国家发改委等四部门印发《关于促进大功率充电设施科学规划建设的通知》,明确未来大功率充电设施发展目标。《通知》将加速大功率充电设施渗透,产品迭代或将提升设备企业盈利能力,并提升运营企业的利用效率,推荐充电桩龙头及运营龙头。

中金公司:预计新消费标的延续相对高成长,健康饮品等新消费趋势景气度有望保持

中金公司称,食饮板块需求有望边际企稳改善。分板块看大众食品基本面自3月起边际改善,下半年基本面有望稳中改善,预计新消费标的延续相对高成长,辣味零食、健康饮品、气泡黄酒等新消费趋势景气度有望保持,带动板块估值抬升,看好休闲零食、软饮料等子板块下半年表现。白酒受宏观经济及政策影响出现板块性估值回调,基本面处于筑底阶段,虽下半年白酒基本面或仍有所承压,但估值已基本反映悲观预期,配置价值渐显。

广发证券:6月以来市场线索,仍是银行、医药、算力权重抱团主导的指数行情

广发证券表示,整体上看,6月以来市场线索,仍是银行、医药、算力权重抱团主导的指数行情,这三个因素暂时没有打破底层逻辑,对应指数周内可能震荡或维持小幅上行。这种指数好于情绪的环境下,配置上的两种思路:1、趋势方向抱团,包括银行、医药、海外算力;2、题材轮动,包括高温(电力)、基本金属(铜铝)、稳定币等。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】

沪公网安备31011802005267号

沪公网安备31011802005267号