【摘要】

在经济低增速下大背景下,消费呈现弱复苏和K型分化复苏。一方面高端消费表现较好,另一方面低端消费复苏有力。中端大众品消费复苏缓慢,消费者更加注重性价比CPI-PPI剪刀差逆转。上游商品价格下跌,下游消费品价格扩张,利好中游消费品。但在弱复苏背景下,中游消费品没有表现出强劲势头。我们预期2024年Q1和Q2将抬升中游企业利润。关注三类机会:高端品牌、低成本+消费力提升、新品类。

一、消费宏观:GDP增速下行,增长治百病

展开2024年食品饮料策略前,我们先分析几个宏观数据,了解我们身处其间的经济体发生了什么变化。食品饮料并不独立于经济运行相反消费是最反映经济体在产业链条末端消费者的感受。

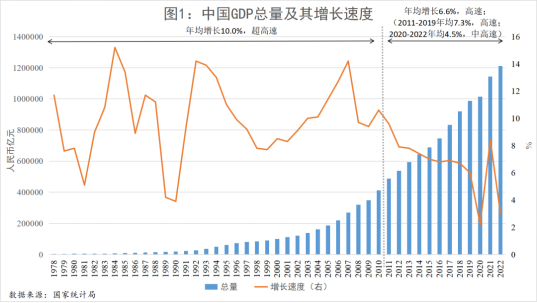

中国GDP增速

来源:国家统计局、九方研究所

首先,长周期看,中国GDP增长中枢逐步下移。经过1978年至2010年长达33年双位数(年均10.0%)的超高速增长之后,过去的12年,即从2011年至2022年,除2020~2022年间受新冠疫情冲击大幅波动外,我国GDP的增长速度逐年放缓,且放缓的斜率还不小。未来我们将进入5%左右的中高速阶段,从全球来看并不算差,但是相对过去我们要逐步适应增量越来越少下存量竞争的加剧。

其次,短周期看,经济持续修复。今年前三季度中国经济运行修复中:国内生产总值(GDP)913027亿元,按不变价格计算,同比增长5.2%。其中,三季度同比增长4.9%,环比增长1.3%从GDP、消费、固定资产投资、进出口总值、规模以上工业增加值、CPI、就业等七组数据可以看出,国民经济总体持续恢复向好,实现全年5%左右的预期目标有信心GDP同比增长5.2%:国民经济持续恢复向好前三季度,中国GDP同比增长5.2%。分季度看,一季度同比增长4.5%,二季度增长6.3%,三季度增长4.9%。

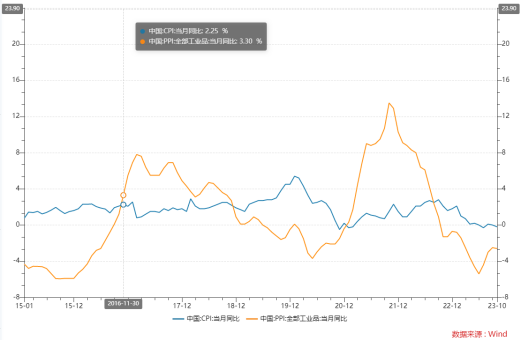

中国CPI-CPI剪刀差数据

来源:WIND、九方研究所

第三,消费品成本压力减缓。2020年至2021年底的剪刀差问题让消费企业叫苦不迭,因为成本吞噬了企业过多的利润。当然,历史上PPI-CPI剪刀差为负时,可选消费涨幅突出,汽车、家电、社服等消费细分行业通常能在二级市场跑赢大盘,获得超额收益。即使在PPI-CPI负剪刀差的修复阶段,下游消费板块的相对收益仍然显著。

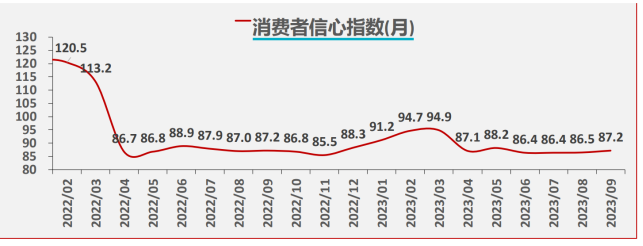

消费者信心指数

来源:Wind、九方研究所

第四,消费弱复苏。大疫三年,消费首当其冲。疫情防控措施限制了消费场景,经济前景不确定性损害了消费者信心。更为重要的是,疫情冲击了服务行业和就业市场,进而影响了家庭收入和消费,造成了“就业-收入-消费”的螺旋式下沉。疫情后,我们既能感受到改善但是就业压力依然巨大,收入压缩,居民杠杆率依然高位,因此导致消费依然存在复苏但偏弱的特征。体现到终端消费则呈现出消费的K型分化,高端表现好,低端表现也不错,中端则开始内卷。

最后,人民币汇率在年内加速贬值。除美元外,人民币兑欧元、英镑等其他货币也在走弱;政治局会议后人民币汇率指数的升值趋势也出现了边际放缓。8月1日以来,相对主要发达国家货币,人民币普遍走弱。外因是美元本身走强,内因则是政策发力到经济见底有一定时滞,近期国内内生动能不足背景下,外资再度流出,也加速了人民币的贬值。社融受信贷拖累、低于市场预期,随后、弱于预期的经济数据再度影响了市场信心,叠加地产债违约、中美摩擦等事件性冲击,市场情绪有所回落。

总结,我国经济发展进入中速增长阶段,未来部分行业将出现存量竞争压力,增长是最重要也是最难的事情。消费型企业需要在新的产业变革中找到新增长点,消费者需要新增长提高收入增强消费信心。我们对国家的比较优势和中国人的奋斗精神有信心,2023是弱复苏的一年,2024则是寻找新增长的一年,未来消费板块的投资机会依然值得我们期待。

二、细分行业表现及2024年展望

1、白酒:分化明显,高端景气延续

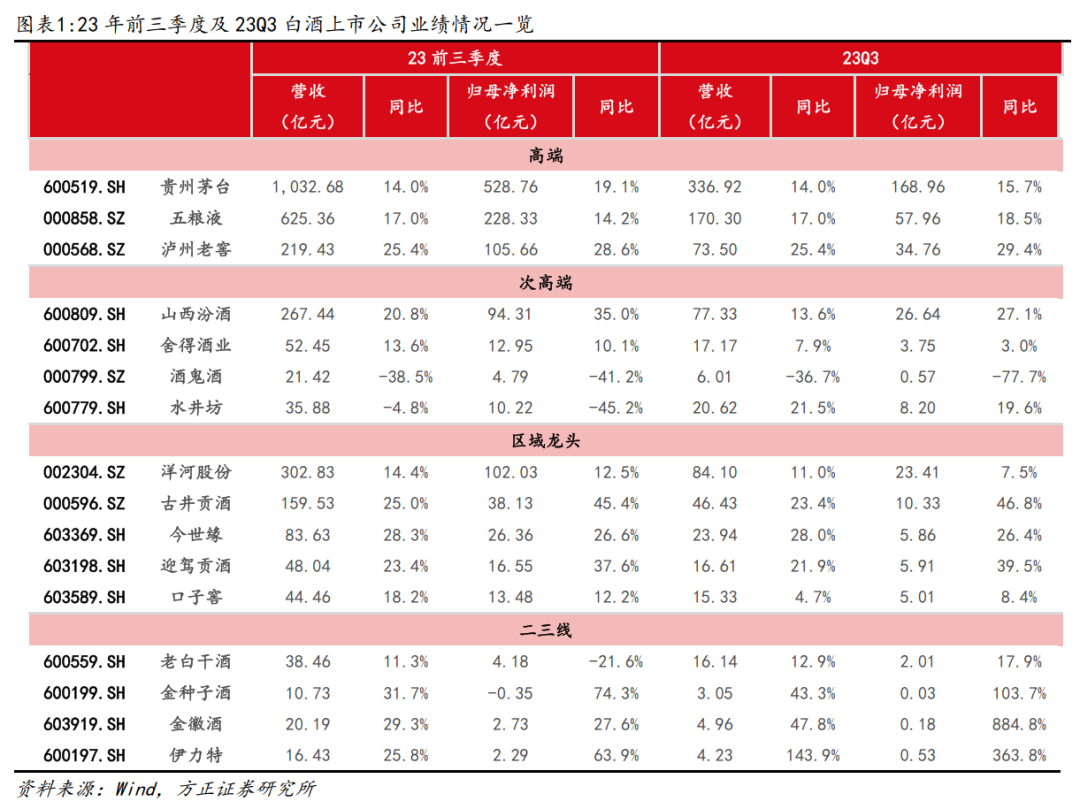

我们将主要白酒上市公司分为高端、次高端、区域龙头与其他二三线企业。高端主要包括贵州茅台、五粮液、泸州老窖,次高端包括山西汾酒、舍得酒业、酒鬼酒、水井坊,区域龙头主要是洋河股份、古井贡酒、今世缘、迎驾贡酒、口子窖等强势苏徽酒企业,其他二三线企业包括老白干酒、金种子酒、金徽酒与伊力特。

白酒三季报平稳落地企稳凸显,分化延续强者恒强。白酒板块前三季度及23Q3上市公司业绩表现较好,整体板块三季度边际改善明显。内部结构来看,高端酒整体稳健延续高质增长,次高端分化加剧,清香龙头汾酒报表及动销表现领先,苏徽酒受益于地区经济景气红利,龙头提速势能充足,古井、迎驾等有超预期表现,二三线酒企地区消费升级背景下结构有所提升。双节反馈看,商务宴请景气度较低,礼赠团购需求仍待恢复,宴席回补高增区域龙头动销增长明显。整体渠道情况亦有分化,高端韧性十足,库存价盘较优,回款基本完成;区域龙头动销高增回款无忧,库存略高但压力不大;次高端除汾酒外仍压力较大。Q3整体平稳落地,产业情绪面转好,行业逐步进入冬季正常销售节奏,备战开门红及春节旺季。同时,茅台自今年11月起上调出厂价20%,有望引领白酒板块进入量价齐增新周期,为高端、次高端产品拉升价格天花板,缓解酒企价盘压力,同时带动整体估值中枢上移,关注宏观顺周期下行业释放出企稳回调信号,白酒消费复苏弹性可期。

2023年Q1-Q3季度白酒公司业绩表现

来源:方正证券、九方研究所

边际转好信号明确,分化延续强者恒强。整体来看,白酒板块前三季度及23Q3上市公司业绩表现较好,三季度释放基本面边际转好信号。16家主要白酒上市公司中,有14家实现前三季度营收正增长,13家实现归母净利润正增长。进入Q3行业基本面边际转好,复苏信号明确,有15家实现Q3营收正增长、15家实现归母净利润正增长,其中12家归母净利润增长超过两位数。内部结构来看,高端酒整体稳健延续增长,次高端及区域龙头内部出现分化,龙头优势更加凸显,二三线酒企整体转好。

2023年Q1-Q3季度白酒公司净利润表现情况

来源:方正证券、九方研究所

23年前三季度白酒板块总计实现归母净利润1188.60亿元,同比增长18.9%,其中高端/次高端/区域龙头/二三线酒企板块营业收入分别为862.75/112.28/196.55/8.85亿元,同增18.8%/18.3%/21.5%/17.8%。高端和次高端表现较好,高端酒受益于K型复苏,高端酒热度不减。区域酒古井贡酒和今世缘表现较好,古井受益于安徽省经济发展白酒价格带升级,今世缘则由于洋河的失利,后发优势强劲。

白酒板块估值仍处历史低位。一季度基本面、情绪面较为乐观,消费赛道火热,白酒板块迎来热潮,估值水平恢复至37倍左右的相对高点。二季度宏观经济弱复苏背景下白酒板块出现批价承压、库存消化不及预期等问题,市场情绪转为悲观,板块PE(TTM)降至28倍左右。进入7月宏观政策筑底提振信心,目前估值修复仍然较缓,资金面情绪仍然不高,板块PE(TTM)仅为27.16倍,近三年估值分位点2%,近五年估值分位点10.59%,估值水平仍处历史底部。

2023年白酒公司估值表现

来源:Wind、九方研究所

2012年的塑化剂事件和限制三公消费使行业黄金期画上句号,在2013开始的行业调整修复期,行业产量增速由连续9年的双位数甚至30%以上的增长下降到个位数增长。由于在白酒发展黄金期,政务消费占比高达45%,随着2012年限制三公经费消费名烟名酒,高端及次高端酒失去政务消费的支撑后,业绩短期内出现断崖式下降,营收增速从2005年以来的20%以上甚至40%的增速回落到11%,2014年进一步回落到5%,而行业利润直接由2012年的约50%的增速直接降到负数,由高增速阶段骤然变冷。

2023年白酒公司业绩表现

来源:方正证券、九方研究所

高端、次高端白酒市场快速扩容,预计维持双位数增长。高端与次高端之间存在需求承接关系,高端白酒对工艺、产地等方面的高要求造成其产能有限,部分溢出的需求被次高端白酒承接,加速了次高端白酒市场规模的扩大和增速的提升。

展望2024年,高端化势能依然强烈,酱酒热调整后再起航,次高端等待消费复苏等依然是行业最关注的几大矛盾。我们认为最为确定的是高端化,无论是在疫情中还是不同历史阶段高端化是白酒未来发展的主线,值得投资者关注。

2、休闲零食:业绩改善显著,关注渠道变革和新品放量个股

休闲食品行业属于食品饮料板块表现最好的板块。我们对休闲食品行业6家上市公司2023年三季度整体情况进行回顾和总结,包括洽洽食品、盐津铺子、甘源食品、劲仔食品、三只松鼠、良品铺子、万辰集团。

上述6家公司按照商业模式可分为生产型企业和渠道型企业,生产型企业包括洽洽食品、盐津铺子、甘源食品和劲仔食品,渠道型企业包括三只松鼠、良品铺子、万辰集团。2023年前三季度6家休闲食品上市公司实现总营收208.72亿元,同比+0.99%,23Q3实现总营收76.61亿元,同比+17.19%,受益于经济复苏营收改善改善明显。前三季度实现归母净利16.19亿元,同比+15.24%,23Q3实现归母净利5.52亿元,同比+0.21%,增速有所回落,主要系良品铺子归母净利大幅下滑拖累,其他企业仍维持较高增速。

2023年休闲食品公司表现情况

来源:wind、九方研究所

23Q3休闲食品板块净利率整体呈现下降趋势,不同企业变化情况差异较大。洽洽食品净利率为13.31%,同比-2.86pct,主要系毛利率降幅较大。盐津铺子净利率为13.54%,同比+1.74pct,低费用零食渠道提升带动费用率降幅较大。甘源食品净利率为19.40%,同比+5.77pct,主要系费用率大幅下降,劲仔食品净利率为9.00%,同比+0.41pct。渠道企业中,三只松鼠为0.95%,同比+0.02pct,良品铺子为0.07%,同比-4.31pct。

量贩零食超预期扩店,下线城市仍有空间。疫情背景下社区经济快速得以催化,性价比需求凸显,量贩零食店快速扩店。零食很忙由年初2000家至今突破4000家,赵一鸣突破2500家、零食有鸣突破2000家,好想来、糖巢、老婆大人等也均超过1000家门店。城市线级维度,年初至今零食店开店方向向下线城市渗透,对于广大的县乡市场而言,量贩零食店并不是消费降级的代名词,反而零食店能带动优质产品拓展下线市场空间,同时在性价比基础上,整体韧性凸显。

零食硬折扣龙头企业门店情况

来源:安信证券、九方研究所

区域扩张步伐加速,上游利润空间相对稳定。区域布局维度,零食店由华中优势区域向华东、华南、西南、华北等市场布局,逐步展开全国化开拓进程,在区域扩张进程中,部分零食店系统覆盖区域相互渗透,产生一定价格竞争,但目前来看多存在于重要城市及核心点位,整体价格体系可控。当前零食店价格竞争更多消耗自身利润空间,并未压缩上游供货方利润空间。从单店模型角度来看,当前门店前端依然保持高个位数净利率,平均回本周期基本维持2年左右水平。

万辰集团加速收购

来源:安信证券、九方研究所

头部系统优势突出,兼并收购格局优化。当前头部零食很忙、万辰系、赵一鸣、零食有鸣合计超1.4万家,糖巢、零食优选、爱零食、戴永红等系统均超1000家,行业整体正处快速扩店过程中。当前空白区域及下线市场仍有充足可拓展空间,结合各家零食店加速开店节奏,预计行业24H1仍将延续快速开店趋势。同时,当前头部零食店逐步展开兼并收购,市场格局逐步优化,有望引导行业更加有序发展。

展望2024年我们认为休闲零食板块有望延续增长态势。休闲零食行业在消费板块表现优秀,我们推荐关注两类机会。第一类是品牌类企业,拥有大单品,未来随着渠道复用还有成长空间。第二类则是产业链变革的渠道型产业机会,渠道的变革刚刚开始空间巨大值得期待。

3、调味品:上游成本下行,下游需求恢复弱

2023年Q1-Q3调味品企业业绩情况

来源:wind、九方研究所

23Q1-Q3调味品板块需求恢复不及预期,营收相对稳健,盈利能力受损。23Q1-Q3调味品收入相对稳健,同比增长3.3%;归母净利润+1.5%,利润端增速低于收入增速的原因主要系,需求复苏不及预期与成本仍在历史相对高位,23年调味品板块业绩兑现周期拉长。23个股经营表现分化:

基础调味品:基础调味品中海天味业、涪陵榨菜、中炬高新等在行业需求承压的情况下经营较为稳健,千禾味业表现亮眼,主因为公司积极把握零添加之风带来的现象级机遇,持续强化“千禾=零添加=健康”的品牌标签。依托零添加品类放量,传统渠道持续扩张,公司全国化进程加快

复合调味品:行业景气度高于传统调味,23年整体收入(主要是宝立食品、天味食品等)增速有望快于基础调味品。复合调味品企业的表现,要明显优于基础调味品品类。复合化方向也是基础调味品企业未来发展的主要路径,不仅毛利高,而且用量大。复合调味品的增长表现,都会优于基础调味品品类。

2023年调味品指数表现

来源:Wind、九方研究所

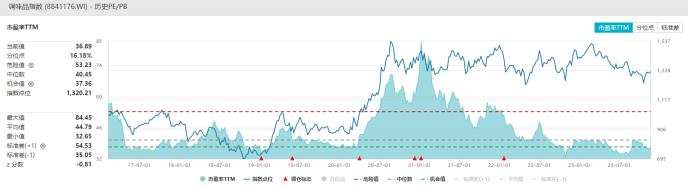

估值表现:估值持续下行,处于历史相对低位。23年年初至今,调味品板块PE(TTM)从50倍跌至36.89倍,处于近3年以来较低水平,主要是23年调味品板块主要企业业绩有所下滑,由此估值持续下滑。

行业趋势:中国人口总量进入下行期,调味品整体需求量不再是增长主线,提升产品价格是未来主线。从提升手段看产品升级、调味品复合花、人群差异化是未来调味品升级的方向,值得我们关注。

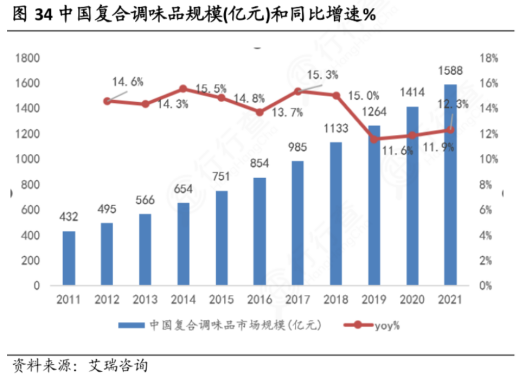

关注复合调味品机遇。根据艾媒咨询统计数据,2011年我国复合调味品行业市场规模约432亿元,2021年增长至1588亿元,2011-2021年CAGR为13.90%,明显高于同期调味品行业市场规模增速。预计2023年复合调味品市场达到2032亿元,2027年达到3367亿元,2023-2027年CAGR为13.46%,市场空间广阔。

中国复合调味品市场规模和增速

来源:平安证券、国盛证券、艾瑞咨询、九方研究所

复合调味品的明珠赛道:火锅底料,高速扩容的蓝海市场。受益于火锅行业如火如荼的发展,火锅底料行业快速扩容,根据Frost&Sullivan数据,到2021年我国火锅调味料行业规模有望达到332亿元,5年CAGR达到13.8%,仍然处于高速扩容状态;从竞争格局角度看,2019年我国火锅底料CR5达到37%,头部集中已经初显端倪。

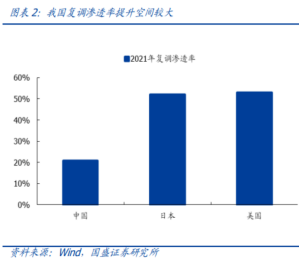

中国相比美日韩国家来说,复合调味料的渗透率仍相对偏低,2020年美国复合调味料渗透率达到73%,日韩分别为66%、59%。以其他国家为鉴,未来我国复合调味料渗透率将持续提高,市场规模仍有巨大提升空间。

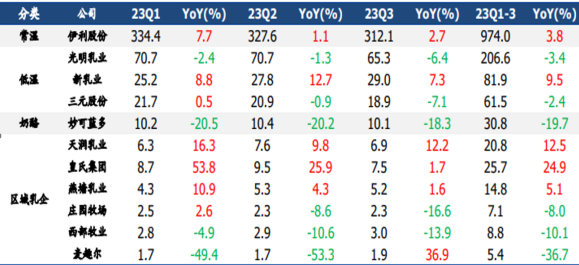

4、乳制品:上游成本低位,下游需求不振

2023年Q1-Q3乳制品行业表现情况

来源:国盛证券、九方研究所

2023年是乳制品的低谷期,总结来呈现一下三个特点:

需求端相对疲软,供给端增速放缓。乳制品板块23Q3营收增速环比放缓,SW乳品行业2023Q1-Q3实现营收1534.46亿元,同比增长2.69%,增速同比下滑5.18pct。

需求弱化存量下板块内分化明显。2023Q3乳制品板块中伊利股份、新乳业、天润乳业等公司实现正增长,而光明乳业、三元股份及妙可蓝多等收入持续回落,板块内表现分化明显。

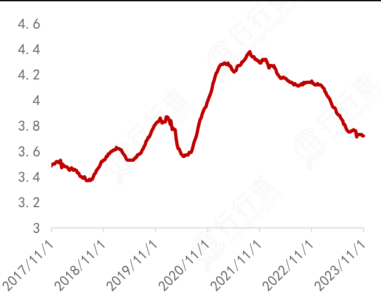

原奶价格走势

来源:方正证券、九方研究所

成本端红利仍在,生鲜乳均价持续走低。上游供给释放叠加需求不振,生鲜乳均价同比自双位数增长持续回落至负值,且2023Q3呈现加速下行的势头。部分区域喷粉情况有所缓解,2023Q3大包粉价格跌幅有所收

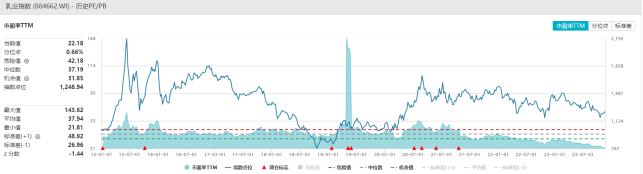

2023年乳制品行业指数情况

来源:Wind、九方研究所

估值表现:乳制品估值持续下行,处于历史相对低位。23年年初至今,乳制品板块PE(TTM)从30倍跌至22.18倍,处于较低水平。

展望2024年:关注消费信心提升,竞争弱化下的提价空间。原奶价格已经在很低的位置,成本已经不是制约乳制品行业发展的因素。2024年我们需要关注的是下游需求的复苏,特别是次高端和高端产品的复苏,唯有提升产品单价乳制品行业才有增长和投资机会。

三、2024年投资策略

在经济低增速下大背景下,消费呈现弱复苏和K型分化复苏。一方面高端消费表现较好,另一方面低端消费复苏有力。中端大众品消费复苏缓慢,消费者更加注重性价比CPI-PPI剪刀差逆转。上游商品价格下跌,下游消费品价格扩张,利好中游消费品。但在弱复苏背景下,中游消费品没有表现出强劲势头。我们预期2024年Q1和Q2将抬升中游企业利润。

2024年消费复苏和消费分级是两大主题词。传统产业看消费复苏,核心关注消费信心、收入增速、失业率等指标。新消费关注新品类大单品,核心关注大单品量价数据,更加考验投资者对信息的敏感度和解读能力。

投资策略要点:

消费K型分化,关注成长。我国经济进入中低增速时代,2016年延续至2020年的消费升级趋势发生变化,高端化趋势转变为K型分化趋势具体体现在两方面。一方面具有优质品牌力的公司依然延续高端化趋势,品牌力强产品力强的公司值得布局。推荐关注:高端品公司:贵州茅台、五粮液、泸州老窖。

CPI-PPI剪刀差。2020年12月年至2022年10月的剪刀差呈现反转,上游商品价格下跌,下游消费品价格扩张,利好中游消费品。但在弱复苏背景下,中游消费品没有表现出强劲势头。我们预期2024年Q1和Q2将抬升中游企业利润。推荐关注:伊利股份、蒙牛乳业、青岛啤酒、重庆啤酒、安琪酵母、海天味业。

关注细分行业升级逻辑,那些具有大单品,新品类的公司,符合新时代消费者需求,值得我们关注。这类公司涉及的行业较多,研究难度高,需要我们投资者深入研究。当然,这类时代变革的企业的投资收益也是巨大的,值得我们关注:

酒类低度化年轻化公司:百润股份、青岛啤酒。

调味品复合化:天味食品、日辰股份、颐和国际。

参考资料:

20231201-中原证券-中原证券食品饮料行业2024年年度策略:夕阳中的朝阳机会,关注局部消费升级

20231116-浙商证券-浙商证券大众品2024年年度策略:渐进式回暖仍是主旋律,紧握四大投资主线

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:王德慧(登记编号:A0740621120003)

沪公网安备31011802005267号

沪公网安备31011802005267号