【摘要】

|

事件:本周多晶硅价格持稳,市场继续呈现弱稳态势。据安泰科统计,本周多晶硅n型复投料成交价格区间为4.9-5.5万元/吨,成交均价为5.32万元/吨,环比持平。n型颗粒硅成交价格区间为5.0-5.1万元/吨,成交均价为5.05万元/吨,环比持平。

点评:尽管下游硅片、电池片价格均出现不同程度下滑,且部分硅片企业已开始逐步减产以应对需求疲软,但多晶硅实际成交价仍维持稳定。主流签单企业数量保持在5家左右,市场成交活跃度与前期基本相当。

本周价格持稳主要有两方面原因:

一方面,供应端收缩有效对冲了需求走弱的影响。西南地区受枯水期等因素制约,部分企业已大幅减产甚至停产,预期11月国内多晶硅产量将降至12万吨以内,环比降幅约14%,一定程度上缓解了供应压力。

另一方面,产业链上下游形成隐性共识。在当前相对脆弱的市场环境下,多晶硅价格下跌非但不能有效刺激需求,反而会破坏7月以来逐步建立的企稳预期,甚至可能引发整个产业链价格体系崩盘。因此,多晶硅企业的稳价意愿十分坚决。

根据企业排产计划,12月多晶硅产量预计仍将维持在12万吨左右,全年总产量约133万吨,同比降幅27.8%。

尽管近期下游减产将削弱对多晶硅的短期需求,但在供应已同步收紧、社会库存本已高企的背景下,上下游企业对于供需变化的容忍度较高。

综合判断,当前多晶硅市场需求较弱、稳价意愿较强,且后者影响更为显著。因此预计短期内,在供应收缩的支撑及维护产业链整体稳定的共识下,多晶硅价格将继续维持弱势平稳的运行格局。

国内太阳能级多晶硅价格(2025.11.19) |

|

来源:安泰科 |

第三季度光伏业绩总结:反内卷带来行业曙光

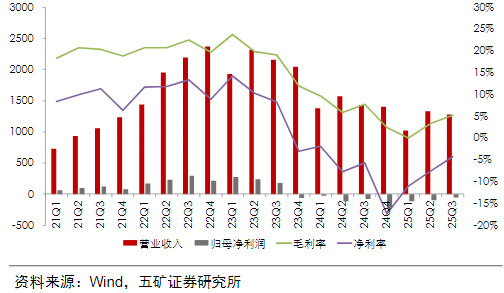

光伏第三季度收入2315亿元,同比下降8%,环比下降3%;归母净利润28.4亿元,同比增长1495%,环比增长181%,净利增长显著。从主要财务指标来看,行业主要特征依然是行业处于盈利底部区间、库存水平高、资产负债率高、资本开支低迷,其中,部分环节如硅料等受到反内卷政策推进影响,盈利有所好转。

财务表现:主链修复,辅链持平

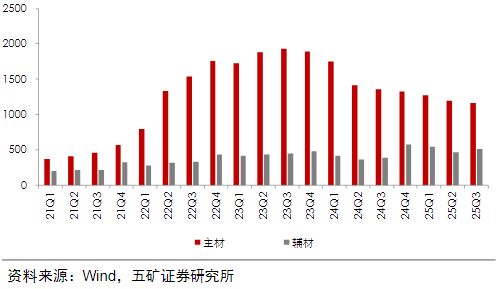

结合各环节上市公司三季报,归母净利润环比二季度增速看:金刚线(301%)>石英坩埚(193%)>玻璃(150%)>硅料(95%)>硅片(58%)>设备(32%)>组件(16%)>逆变器(1%)>胶膜(-6%)>EPC(-6%)>其他辅材(-46%)>支架(-58%)>银浆(-72%);

归母净利同比增速看,金刚线(170%)>石英坩埚(137%)>玻璃(125%)>硅料(79%)>电池(66%)>硅片(65%)>逆变器(26%)>胶膜(-20%)>EPC(-22%)>设备(-39%)>支架(-72%)>银浆(-83%)>组件(-94%)>其他辅材(-209%)。

主产业链(硅料/硅片/电池/组件):三季度盈利环比改善,亏损幅度收窄;毛利率和净利率环比提升,主要受益于产品价格修复。

三季度光伏主产业链利润环比有所修复(亿元) |

|

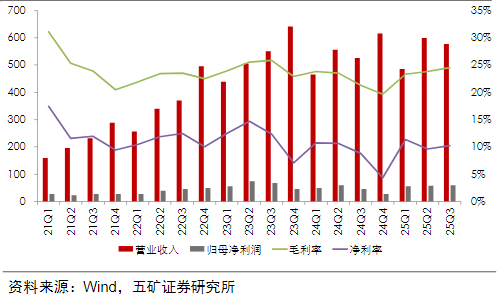

辅产业链(玻璃/胶膜/逆变器/支架等):收入利润与规模同步变动,整体环比基本持平,盈利水平保持稳定。

三季度光伏辅产业链营收利润基本持平(亿元)

资本与负债:开支低迷,杠杆高位

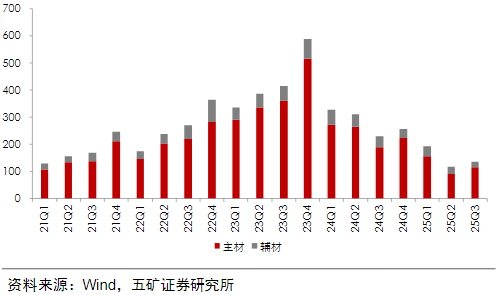

资本开支:三季度仍处历史低位,行业整体亏损下企业扩产意愿极弱。

三季度光伏资本开支依然平缓(亿元) |

|

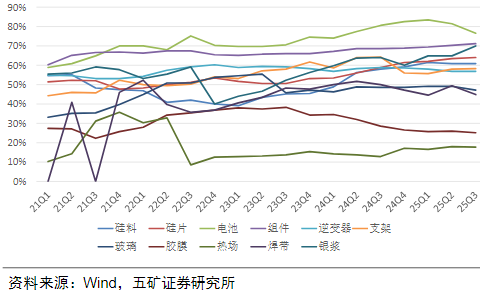

资产负债率:行业整体高位持平,电池环节略有好转。整体来看,盈利亏损且依然没有明显改善的情况下,企业依然以生存为第一目标,部分环节资产负债率依然需要降低到合适水平。

三季度光伏行业资产负债率基本持平

现金流与库存压力犹存

短期净现金流:主产业链持续恶化,辅产业链保持稳定

光伏行业短期净现金流依然低迷(亿元) |

|

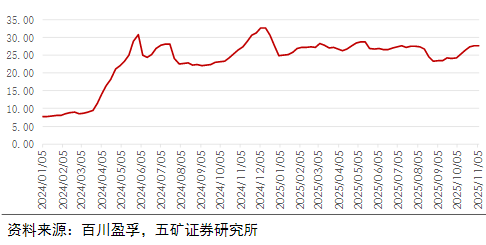

库存:行业库存水平上升,多晶硅厂库仍处于高位。

多晶硅厂库处于高位(万吨)

围绕光伏产能压减任务,制定《浙江省光伏产业产能压减方案》,并构建重大项目评价体系、调度管理体系和窗口指导标准体系,提出具有针对性的“反内卷”治理对策与长效机制。采购方式为竞争性磋商,预算金额与最高限价均为300000元,项目属性为政府购买服务项目,接受联合体响应;潜在供应商需于浙江政府采购网获取采购文件,于2025年11月23日14:00前在政府采购云平台提交响应文件,同日同时间开启文件。

本次研究需研判行业“内卷”风险、分析产业现状与产能结构、提出分年度分地市的产能压减方案、构建重大项目评价等三大体系,研究成果需在合同签订后20天内提交开题报告、45天内提交初稿、60天内完成验收,研究团队需包含1名副高及以上职称项目负责人、1名同级别技术负责人及4名中级以上职称或硕士及以上学位的其他成员。

根据公告,2024年浙江省光伏产业产值约2500亿元,占全国14.3%,电池和组件备案产能分别为251.50GW和382.12GW,行业规模仅次于江苏,晶科、隆基等龙头企业生产基地集中在嘉兴、金华、宁波等地,当年N型电池产量占比80.9%,组件产量占比67.3%,产能利用率不足60%,且存在约10%的P型等落后产能及“僵尸产能”、违规项目建设等问题。

小结

光伏反内卷持续释放积极信号、供给侧改革相关举措有望逐步落地,基本面预期修复向上。其中,硅料环节作为反内卷核心,若供需回归平衡,将承担行业产能出清成本分摊,支撑价格中枢上移,直接受益于盈利修复;下游环节盈利修复依赖硅料成本传导及良性竞争。

行业的超额盈利来源包括供需紧平衡下的供应链保障优势、技术领先溢价、管理成本优势及高毛利市场布局。硅料供需平衡后,下游“无米下锅”的产能约束将降低内卷动力,推动竞争转向技术、管理及渠道层面。

具体来看:

技术迭代环节如电池新技术、浆料以及金刚线等辅材:相关概念股包括隆基绿能、爱旭股份、晶科能源、通达股份、聚合材料,福斯特、高测股份等;

下游盈利修复,硅料供给侧改革落地后,硅片、电池片的环节有望顺价格传导,缓解压力:相关概念股包括TCL中环、弘元绿能、双良节能、晶澳科技、天合光能等;

参考研报

20251118-五矿证券-25Q3光伏业绩总结:反内卷带来行业曙光

20251116-中银证券-电力设备与新能源行业周报:10月新能源汽车市占率首次过半,光伏“反内卷”稳步推进

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号