大家好!今天,策略哥来给大家拆解一只“光伏反内卷触底回升,远期受益于PCB国产化”—福斯特的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!感兴趣的朋友可以自行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1800" init-height="566" src="https://upload.9fzt.com/production/2025/11/5/720e0ec496464425898491093cb855b3.jpg" name="图片 1" align="bottom" width="688" height="216" border="0" data-ratio="0.313953488372093" data-w="688" style="box-sizing:border-box;width:688px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1)2025年前三季度业绩同比下降45.34%,三季度业绩环比显著提升

公司发布2025年三季报,前三季度公司实现营业收入117.88亿元,同比减少22.32%;实现归母净利润6.88亿元,同比减少45.34%,实现扣非归母净利润6.30亿元,同比减少48.29%。2025年三季度公司实现归母净利润1.92亿元,同比减少41.79%,环比增长102.74%。

2)光伏设备抢装带动H1出货,国内业务承压,海外收入提升

2025年上半年,国内政策推动下,出现抢装情况,带动行业出货。公司2025年上半年实现光伏胶膜出货约13.86亿平,与2024年上半年几乎持平,实现营业收入72.15亿元,同比-26.97%。受到主产业链压力影响,胶膜产品售价下滑,报价与盈利承压明显。随着反内卷持续推进,随着主链产品报价回升,胶膜上游原材料供需好转,胶膜产品报价与盈利有望成功筑底,逐步进入修复阶段。

海外布局效果持续显现,2025年海外收入占比有望进一步提升。根据2025年中报显示,公司国外营业收入约20.28亿元,同比+0.92%。随着公司泰国二期项目产能持续释放,公司海外营业收入占比有望进一步提升。

3)国产感光干膜龙头企业,有望伴随PCB国产化迎来新增长

截至2025年6月,公司拥有感光干膜设计产能3.16亿平方米,是国产感光干膜龙头企业,已覆盖深南电路、鹏鼎控股、东山精密、沪电股份、健鼎电子、景旺电子、生益电子、南亚电子、超颖电子等行业头部企业,产品将围绕AI服务器等高端需求拓展至封装基板领域。随着在全球头部PCB客户中的供应占比提升,有望进入量利齐增的发展阶段。

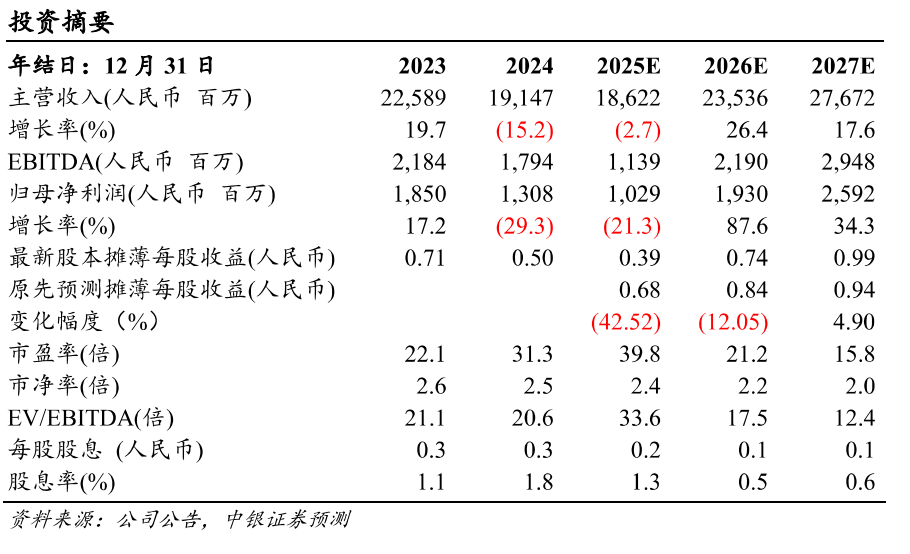

4)盈利预测及评级

结合公司三季报业绩以及销售毛利率趋势,中银证券将公司2025-2027年预测每股收益更新为0.39/0.74/0.99元(原2025-2027年预测为0.68/0.84/0.94元),对应市盈率39.8/21.2/15.8倍,维持增持评级。

图表2:盈利预测与财务指标

二、技术面信号

福斯特是光伏封装和PCB电子材料的龙头股,近半年股价随光伏反内卷、海外装机业务高起以及PCB需求的井喷而顺势上升(优于大市),震荡上行趋势未变且阶段性底部逐步抬高!当下流通市值虽400多亿,但仍处于历史低估值区间,且十大流通股东中有众多外资、公募基金和社保等身影,筹码较集中,深得游资喜爱和热炒;近期在内外市场环境负反馈情况下,股价抗跌韧性很强,逆势爬升且温和放量,股价突破站稳各周期均线之上,有望加速上升。点击此处立即解锁“启动点“!

风险提示:

价格竞争超预期:原材料成本压力超预期:新产能扩张与新业务开拓不达预期:光伏政策不达预期;国际贸易政策风险。

参考资料:

20251104-中银证券-福斯特-三季度业绩环比改善,远期受益于PCB国产化

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号