山东东宏管业股份有限公司作为国内复合管道行业的领军企业,在管道智能终端研发制造领域具有显著优势,始终服务于国家大型长输管线、城市生命线安全工程等重大领域。公司于2017年成为国内复合管道行业首家主板上市公司,致力于打造高科技、高市值、国际化的东宏品牌。公司以“让智能管道改变人类生活”为使命,确立了“一个核心、四个重点”战略布局——以管道智能终端为核心,重点布局新材料、机器人、氢能、海洋等核心技术领域。

init-width="1540" init-height="670" src="https://upload.9fzt.com/production/2025/11/11/fa33d51c702a4a319075bf95f7093e59.jpg" name="图片 1" width="554" height="241" border="0" data-ratio="0.43501805054151627" data-w="554" style="box-sizing:border-box;width:554px;"/>

山东东宏管业股份有限公司作为国内复合管道行业的领军企业,自2017年成为国内复合管道行业首家主板上市公司以来,始终以管道智能终端研发制造为核心业务,服务于国家大型长输管线、城市生命线安全工程等重大领域。公司以“让智能管道改变人类生活”为愿景,重点布局新材料、机器人、氢能、海洋等核心技术领域,致力于打造高科技、高市值、国际化的东宏品牌。

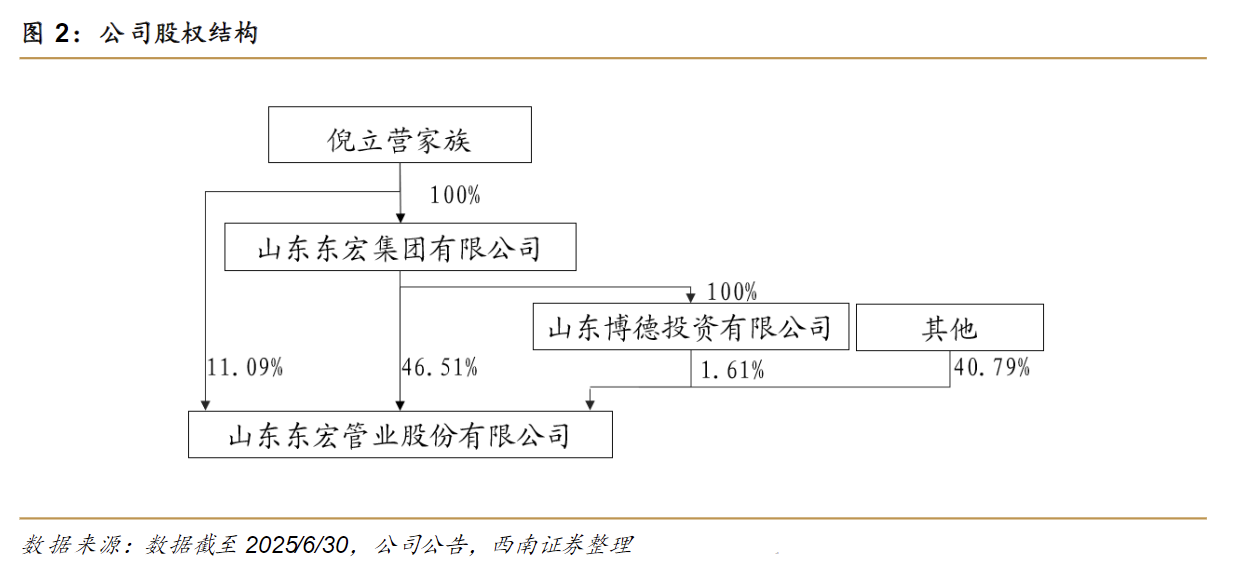

倪立营家族通过直接或者间接共计持有公司股份 59.21%,为公司实际控制人。

公司始终以“让智能管道改变人类生活”为使命,构建“一个核心、四个重点”战略布局——以管道智能终端为核心,以新材料、机器人、氢能、海洋领域为重点,打造高科技、高市值、国际化东宏品牌。将从三方面提升“东宏价值”:

一是夯实业绩“基本盘”,聚焦四季度冲刺,攻坚长输管线、城市生命线及大额订单,确保全年目标达成;

二是提升信息披露“透明度”,定期传递战略进展、技术突破及公司布局动态;

三是拓宽沟通“新渠道”,除常规业绩说明会外,定期组织投资者交流开放日,让投资者近距离感知公司发展活力。

在经营发展方面,公司坚持“质量、效益、稳健”的发展总基调,从白手起家发展成为国内最大的复合管道全产业生产基地,构建起由客户、大院大所、设计单位、金融机构、港航物流、国企央企、上下游企业等多方共建的产业生态圈。公司参与南水北调、引黄济临、引汉济渭等多项国内外大型重点工程项目,积累了丰富的工程管道全周期服务经验。在技术创新方面,公司在材料改性、“新优特”连接方式、管道结构、管道工艺、管道智能终端等领域不断突破并形成多项知识产权,为行业发展做出重要贡献。

公司围绕管道智能终端形成全产业链优势,涵盖专用料研制、管道结构设计、产品生产研发、管道连接、物流配送、管道安装到售后服务、智能监测运维全流程服务。新材料方面,自主研发化工管道防腐材料、耐高温防腐专用料等系列产品,反应接枝、粘接调控、共混改性、潜伏固化四大核心技术持续推动管道大口径化、高性能化、功能化发展。公司生产的管道产品既适用于集中供热、能源输送等传统领域,也逐步拓展核电、氢能、海洋等新兴应用。

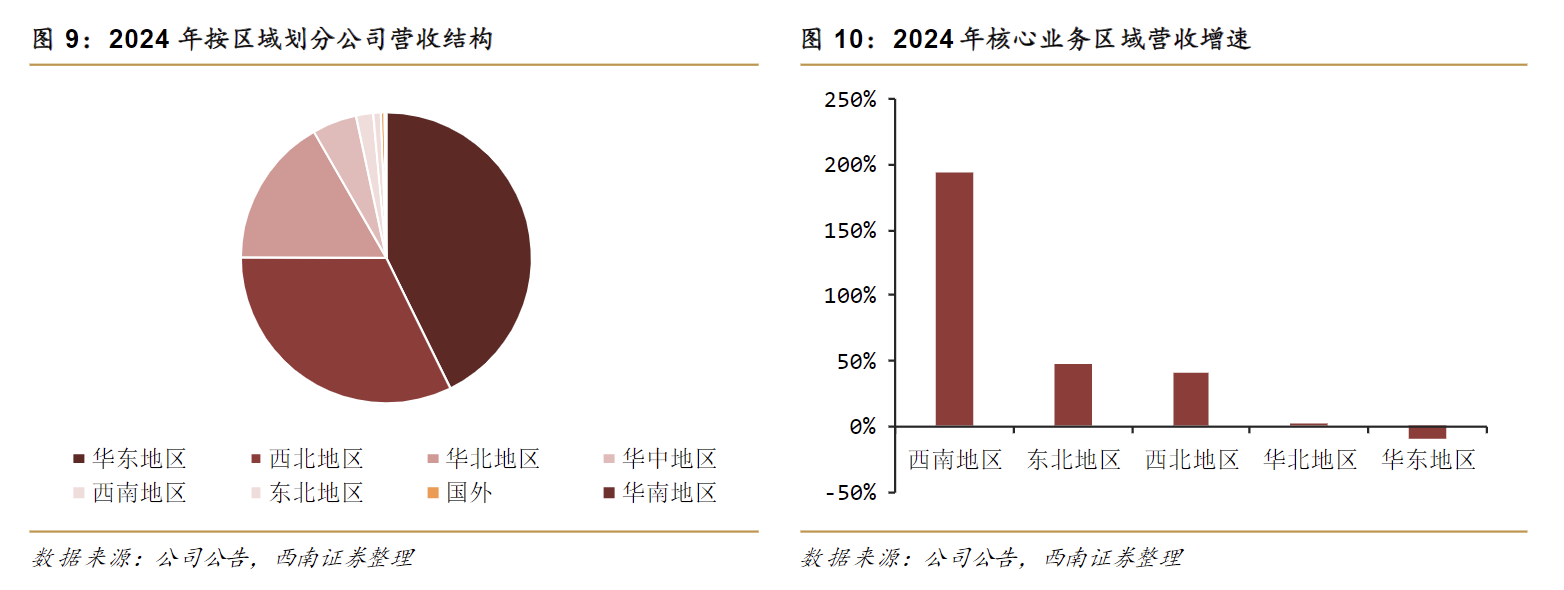

市场布局上,公司实施“一主多翼+一新”策略,深耕区域与精耕领域相结合,西北市场约占公司总体规模的三分之一,新疆全资子公司辐射西藏、青海、内蒙等地区,联动中亚及西欧市场。随着“十五五”期间国家建设改造地下管网超过70万公里、新增投资需求超过5万亿元的政策机遇,公司深度参与国家大型长输管线和城市生命线建设,在国家水网和国家石油天然气管网建设中发挥重要作用。墨脱水电站等国家重大工程项目为公司提供潜在业务增量,公司已积极参与相关招标投标工作。

公司的差异化竞争优势体现在为客户提供管道系统一体化解决方案,以定制化、差异化、高端化产品为主,涵盖金属和非金属两大类管道,适配复杂场景的特殊要求。公司未来将继续夯实业绩基本盘,聚焦四季度冲刺,攻坚长输管线、城市生命线及大额订单,确保全年目标达成,同时完善资本市场与生态市场协同机制,推动实现高科技、高市值、国际化的战略目标。

2025年三季度,公司经营业绩显著改善,单季度实现营业收入6.39亿元,同比增长8.08%,净利润7200万元,同比增幅达300%,扣非净利润6821万元,增长458%,前三季度累计营收17亿元,净利润1.74亿元,同比增长3.25%,展现出强劲的发展势头。

上半年业绩承压主要源于部分重点工程项目施工进度延迟,导致订单发货滞后。随着三季度重点项目加速落地,前期订单集中释放,形成业绩拐点。同时,公司通过新疆、贵州等西部市场的深度开拓,成功把握国家西部大开发战略机遇,区域市场贡献显著提升。这种“项目周期+区域战略”的双轮驱动模式,有效对冲了行业周期性波动,使公司利润规模稳定在1.6亿元左右,远优于行业整体下滑态势。

公司差异化优势体现在三大维度:材料创新层面,自主开发的化工管道防腐材料、耐高温专用料、3PE油气管道防腐料等系列产品,在海洋工程、石化领域形成技术护城河;定制化能力方面,依托管道专用料与全产业链协同,可针对水利、核电、化工等复杂场景提供系统解决方案;项目经验积累上,南水北调、引汉济渭等国家重点项目锤炼出的技术实力,使公司在8.19亿元级大型工程中展现交付能力。这种“材料+方案+经验”的三维优势,使公司产品呈现定制化、高端化特征,暂未出现直接同质化竞争对手。

工程管道市场正迎来政策红利期,“十五五”期间地下管网改造需求超70万公里,新增投资达5万亿元。公司作为综合方案服务商,其产品覆盖水利、核电、化工等全领域,西北区域营收占比已提升至三分之一,主要受益于新疆、西藏能源管网建设的政策倾斜。未来增长呈现“区域+领域”双轮驱动特征:新疆子公司产能规划将辐射中亚市场,西南、华南、福建等区域通过“一主多翼+一新”策略持续渗透;工矿、能源、化工、核电四大领域需求释放明显,特别是墨脱水电站等国家重大项目,为公司提供潜在业务增量。

应收账款管理成效显著,三季度末余额11.31亿元,较期初下降7.66%,坏账计提遵循会计准则动态调整。公司通过加强合同管控、借助政策支持加速回款,资金周转效率持续改善。这种“质量效益稳健”的财务策略,为新材料、机器人等战略领域投入提供保障,支撑公司向高科技、高市值、国际化目标迈进。

围绕“国家大型长输管线”与“城市生命线”双线战略,公司正通过资本手段整合行业资源,在管道智能终端、智能管网领域持续突破。随着海外市场拓展与“十五五”管网建设红利释放,公司有望在工矿、能源等高增长领域实现新突破,巩固其作为全球最大复合管道制造基地的领先地位。

公司未来业绩增长将主要依托新疆地区的全资子公司产能规划,辐射西藏、青海、甘肃、宁夏、内蒙等地区,联动中亚及西欧市场。同时,墨脱水电站等国家重大工程项目为公司提供潜在合作机会,公司已积极参与相关招标投标工作。此外,西南、华南、福建、浙江、内蒙、东北等地市场通过“一主多翼+一新”策略持续拓展,工矿、能源、化工、核电领域需求释放将更为明显,是公司重点发力的高增长领域。

在核心技术领域,公司围绕新材料、机器人、氢能、海洋等方向进行战略布局,通过自主研发与外部合作相结合,不断提升技术壁垒。例如,在管道智能终端领域,公司开发了具有自主知识产权的智能监测系统,实现管道运行状态的实时监控与预警;在氢能管道领域,公司研发了适用于氢能运输的高强度复合管道,填补了国内空白。这些技术突破为公司赢得了市场先机,也为未来业绩增长提供了有力支撑。

面对“十五五”期间国家地下管网建设改造的广阔市场空间,公司制定了明确的增长预期:未来2-3年,通过深化市场开拓与技术创新,实现营收与利润的稳步提升;3-5年,依托海外市场拓展与新兴领域布局,推动公司向国际化高科技企业转型。毛利率与净利润的提升将主要依赖高附加值产品的占比提升、成本控制优化以及规模效应的显现。

公司未来发展将紧密围绕国家战略需求,以管道智能终端为核心,深化全产业链布局,加强技术创新与市场拓展,巩固在国内市场的领先地位,同时积极拓展海外市场,打造具有国际竞争力的管道系统解决方案提供商。通过持续投入研发、优化产品结构、提升服务质量,公司有望在“十五五”期间实现业绩的跨越式增长,为股东创造更大价值。

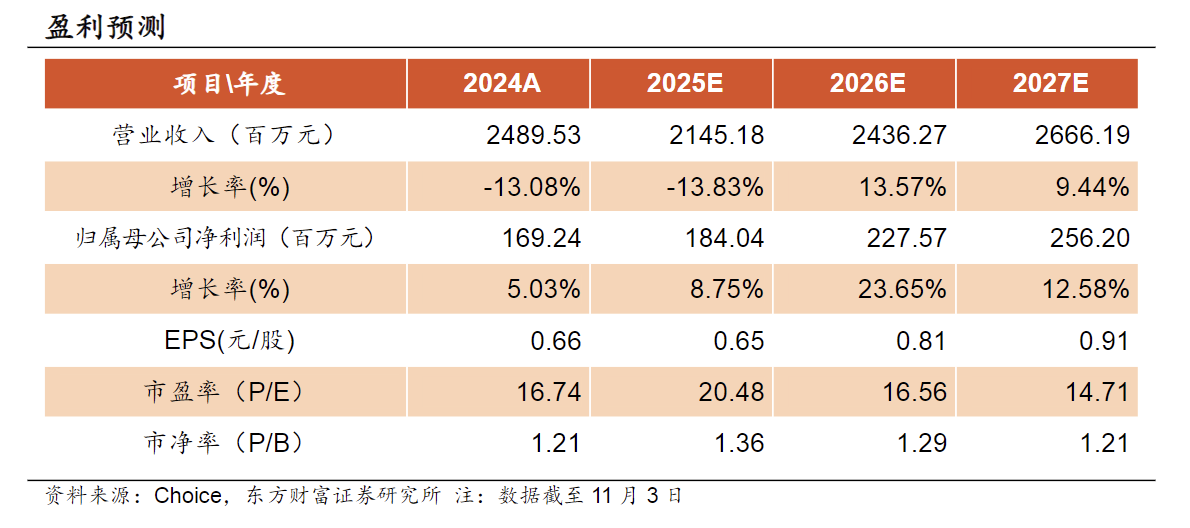

事件:公司发布2025年三季度报告,2025Q3实现营业总收入17.00亿元,同比-21.64%,实现归母净利润1.74亿元,同比+3.25%:2025单Q3实现营业总收入6.39亿元,同比+8.08%,实现归母净利润0.72亿元,同比+300.05%。

公司2025年第三季度业绩超预期,单季营收同比转正,归母净利润环比、同比均实现大幅增长,主要系前期订单在三季度集中交付,同时应收账款回收情况良好,带来坏账准备冲回,展现出较强的盈利弹性。

随着公司持续加大对三年以上长账龄应收账款的清收力度,未来仍有减值转回的潜力,有望持续增厚利润。西部市场加速放量:公司在新疆等西部地区的业务拓展成效显著,2025年第三季度西部区域订单发货增速较快,成为业绩增长的重要驱动力。公司于2025年8月1日成立新疆子公司,旨在深度绑定当地市场,辐射中亚,预计将进一步巩固其在西部市场的竞争优势并提升盈利能力。

政策向好,空间广阔。

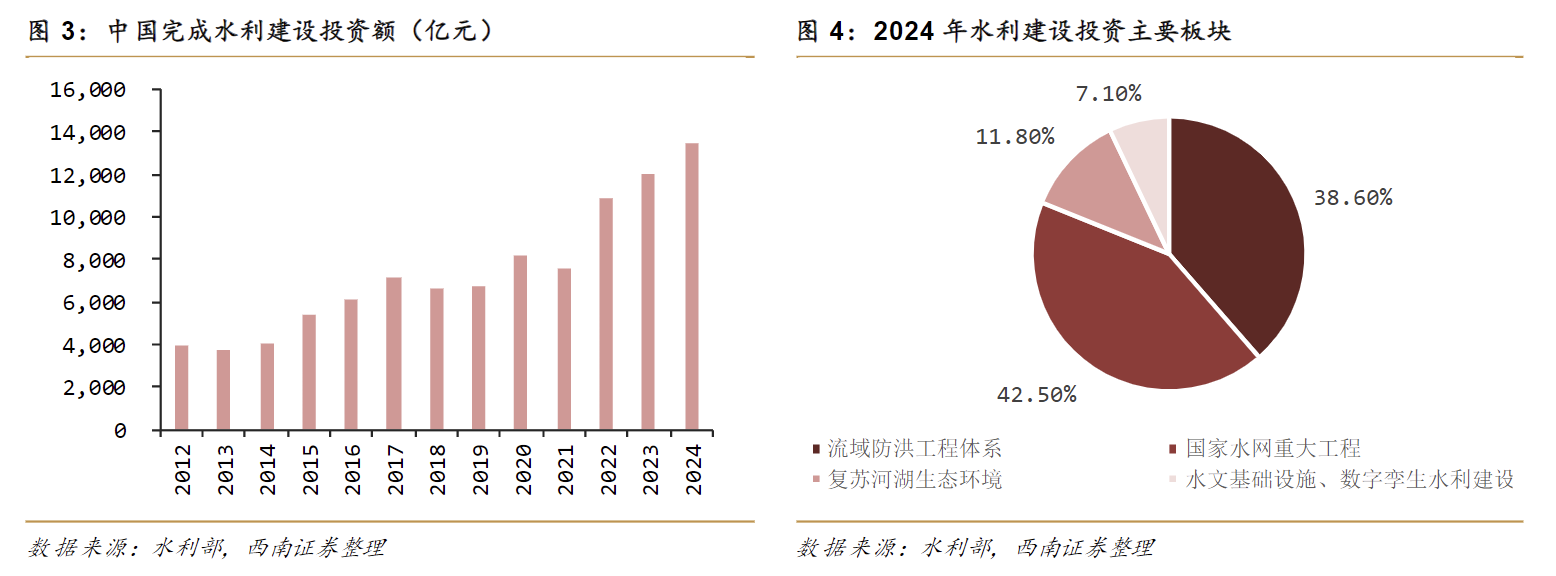

1)政策端:城市更新、地下管网改造等里子工程重视程度越来越高,相关利好政策陆续出台,仅地下管网建设改造一项,“十五五”期间预计超70万公里,新增投资超5万亿元。

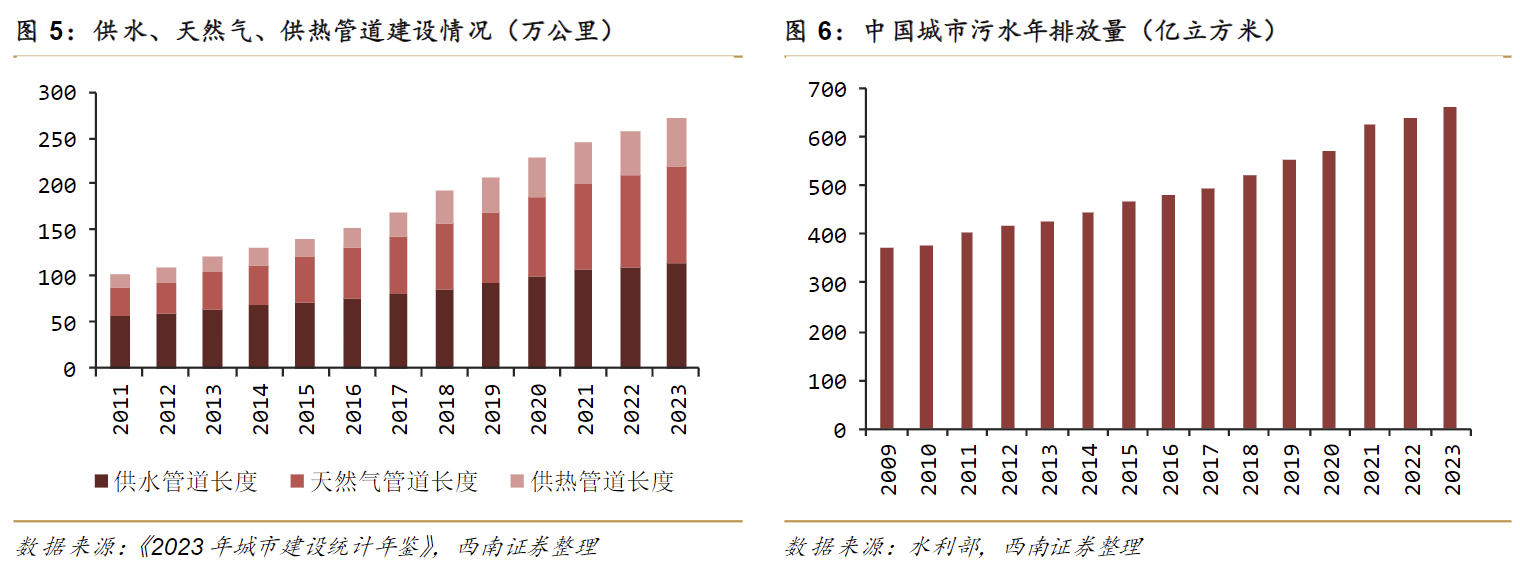

2)雷求端:《国家水网建设规划纲要》提到,到2025年,建设一批国家水网骨干工程,国家骨干网建设加快推进;到2035年,基本形成国家水网总体格局,国家水网主骨架和大动脉逐步建成,未来十年将是国家水网集中建设完善期。

3)资金端:财政宽松环境下,重大水利建设项目的专项资金将保障企业端回款;过去“政府财政+银行贷款”的二元融资模式已难以满足实际需求,将持续向“政府引导、市场主导、社会参与”的多元资金模式创新转变,优质项目将持续增多。

毛利率提升,盈利能力改善。2025前三季度:

1)毛利率:预计受益于原材料价格下降,公司整体毛利率同比增加0.71个百分点。

2)费用率:因营收规模下降,规模效益弱化,管理费用率、销售费用率分别同比增加0.90、1.19个百分点:财务费用率同比下降0.18个百分点,综合费用率同比增加2.46个百分点。

3)减值:2022-2023年对应收账款充分计提减值,2025年部分减值开始冲回,报告期内信用减值损失同比增加0.61亿元。综上影响,销售净利率同比增加2.44个百分点至10.21%。

工程管道头部企业,业绩增长弹性十足。公司深耕工程管道多年,聚焦“国家大型长输管线和城市生命线”双线发展战略和“一主多翼+一新”业务布局,成长空间持续拓宽:

1)在市场环境方面,水利工程建设、城市更新、地下管网建设等相关领域利好政策陆续出台,优质项目订单将显著增加。

2)在竞争优势方面,公司从专用料研制、管道结构设计、产品生产研发、管道连接、物流配送、管道安装到售后服务为一体的全产业链优势;具备南水北调、引汉济渭等多个国家级重点工程项目经验;具有国家企业技术中心、国家级CNAS实验室等技术创新平台,研发能力突出。

3)在成长弹性方面,公司总产能规模为118万吨,2024年销量仅为30.7万吨,产能利用率较低主因为严控项目回款质量导致,随着市场环境好转公司放量弹性显著。

国家管网建设核心受益者:公司深度受益于国家“两网”(国家水网、国家油气管网)建设和城市更新两大战略。国家规划到2035年建成国家水网,解决水资源不平衡问题;同时,“十五五”期间预计将建设改造地下管网超70万公里,新增投资超5万亿元。公司作为行业龙头,产品线齐全,且在南水北调、引汉济渭等国家级大型长输管线项目上积累了丰富经验,将直接受益于政策驱动下的广阔市场空间。

新增长曲线布局清晰:公司以管道主业为核心,积极向高附加值新领域延伸,已形成清晰的第二增长曲线。

1)油气管道:2024年11月投产的30万吨油气管道产线,预计2025年将有实质性突破,带来约20亿元的潜在产值增量。

2)氢能管道:与浙江大学联合开发柔性输氢管道,并参与金属输氢管道的国家标准制定,卡位氢能储运关键环节。

3)新领域拓展:在核电、化工、海洋工程等领域已取得订单突破,如中标中广核亿元级防腐管道项目,未来有望成为重要增长点。

“产品+智能”模式升级:公司率先在行业内提出“管道智能终端”概念,将光纤传感等技术植入管道,实现压力、流量等参数的实时监测与预警,打造“会说话的管道”。该模式契合国家对城市生命线工程智慧化管理的需求,通过提供“产品+系统”的一体化解决方案,提升产品附加值和客户粘性,有望在存量更新和增量建设市场中获得更高份额和议价能力。

全产业链一体化优势:公司拥有从上游专用改性材料研发、中游多品类管道设计制造、到下游管道安装、智能监测运维的完整产业链。这种一体化能力使公司能为客户提供定制化、系统化的解决方案,尤其在上游材料自研方面(如防腐粉末、耐磨专用料等),构筑了显著的成本和技术壁垒,综合毛利率高于同业竞争者。

技术与品牌双轮驱动:公司依托国家企业技术中心和国家级CNAS实验室,拥有209项有效专利(其中发明专利68项),并主导或参与了21项国家及行业标准的制定。在超大口径、高压力、特种防腐等高端复合管道领域技术领先,成功应用于多个国家级标杆项目,树立了“东宏”牌“中国驰名商标”的高端品牌形象,在承接大型复杂工程时具备强大的竞争优势。

公司重点布局的油气管道业务取得关键进展,用于油气输送的预精焊螺旋焊管数字化生产线已于2024年11月正式投产,设计年产能30万吨,对应产值约20亿元,预计将在2025年为公司带来实质性业绩增量。此外,公司在氢能、核电、海洋工程等新领域的布局也开始落地,2024年底中标亿元级核电项目,标志着公司在新兴市场的开拓取得初步成效。

技术驱动:公司并非单纯的管道制造商,而是通过在上游新材料研发(如防腐、耐磨专用料)、管道结构设计、差异化连接方式等环节的技术优势,提供高附加值的定制化产品和一体化解决方案。尤其在技术门槛较高的大口径、高压力长输管道领域,公司凭借丰富的国家级项目经验和技术实力,获取了超越同行的盈利能力。

管理增效:公司推行精细化管理,通过“大计划、大调度”的履约管理模式优化交付效率,并严格管控应收账款和成本费用。在筛选订单时,优先选择回款好、利润高的优质订单,以风险可控为前提实现稳健增长,盈利质量优于行业平均水平。

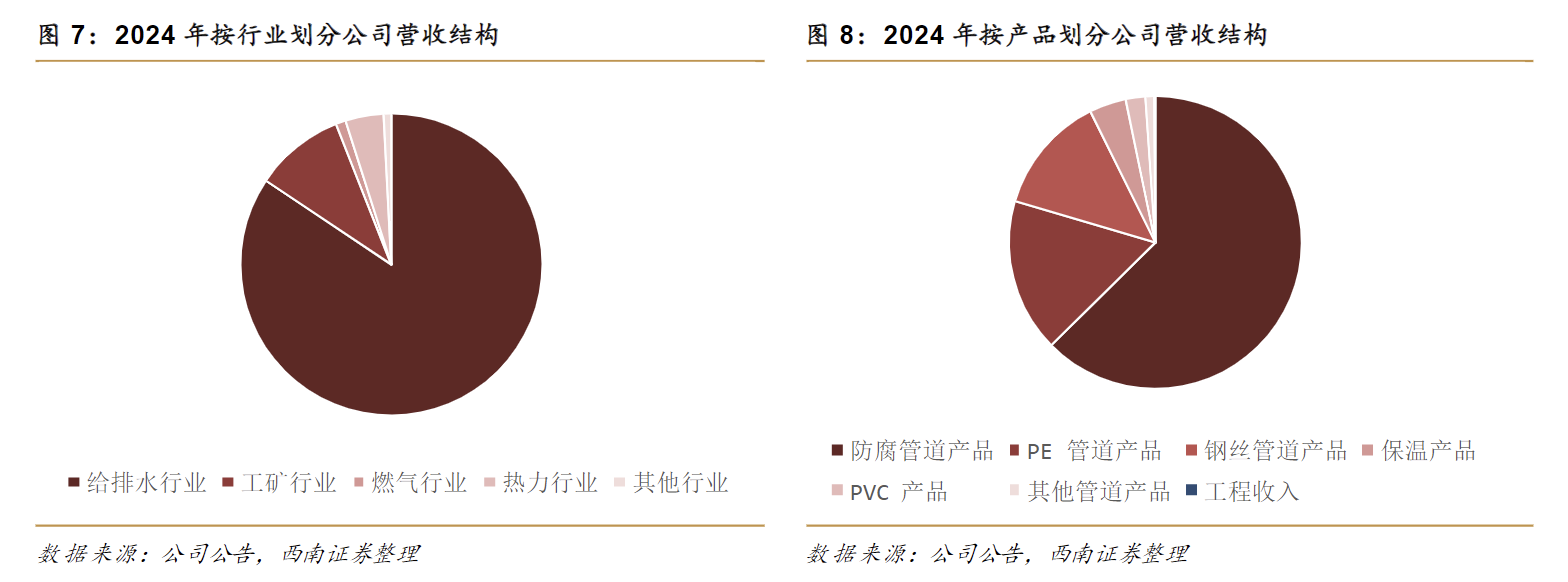

公司主营业务为各类管道产品的研发、生产和销售,主要分为钢丝网骨架聚乙烯复合管、PE管、防腐管道、保温管道和PVC管道等五大系列。

防腐管道是公司收入占比最大的业务,2024年实现收入14亿元,占总收入比重超过50%,并且是过去一年增速最快的业务之一(+8.7%)。该产品广泛应用于长距离输水、油气输送等领域。

钢丝网骨架复合管是公司毛利率最高的业务,2024年毛利率达到31.2%。

PE管道是过去一年增速最快的业务之一,2024年收入同比增长+7.7%。

产品分类 | 2024年 收入(亿元) | 收入占比 | 2024年 毛利率 |

防腐管道 | 14.0 | 56.2% | 19.1% |

PE管道 | 3.8 | 15.3% | 22.8% |

钢丝网骨架 复合管 | 2.9 | 11.7% | 31.2% |

保温管道 | 0.9 | 3.6% | 10.9% |

PVC管道 | 0.5 | 2.0% | 15.4% |

其他 | 2.8 | 11.2% | - |

合计 | 24.9 | 100.0% | 18.67% |

公司客户主要为大型水利、水务、市政、油气、工矿等领域的项目业主或总包方,客户中绝大部分为信用良好的大客户。公司深度参与国家级重大工程,如南水北调、引汉济渭、新疆供水工程等,在这些大型项目中,公司凭借技术和交付能力成为核心管道供应商。客户集中度方面,2025年上半年末,前五大客户应收账款及合同资产合计占总额的26.08%,集中度相对适中。

公司销售模式以直销为主,辅以经销,推行“区域+领域、产品+施工+服务”的模式,为客户提供一体化解决方案。公司在手订单充足,截至2025年4月底,在手订单同比增长两位数以上。订单驱动力主要来自国家水网、油气管网、城市更新等政策驱动下的基础设施建设投资。2025年上半年,公司中标亿元级国家重点供水项目,并与多家行业头部企业及地方水利集团建立战略合作关系,为后续订单增长奠定基础。公司主要原材料为热轧钢带、聚氯乙烯等大宗商品,其价格波动对公司成本有较大影响。公司采取年度战略采购、招标采购、询比价采购等模式,并利用资金优势在价格低谷时进行合理储备。

公司通过“物理防护+智能传感”双轮驱动,实现了管道智能终端的全面升级。公司在钢丝网复合管、PE管、PVC管等主流产品外壁新增抗滑耐磨保护层,显著增强地质适应性。同时,将分布式光纤传感器嵌入保护层,实现防护与监测二合一,重点预警第三方破坏。管件深度融合传感设备,直通管件集成水听器与高频压力传感器,实现了从“单点监测”到“全维度覆盖”的技术跨越。

在核心技术应用上,水听器能捕捉20Hz-20kHz泄漏噪音并通过双传感器时差定位;高频压力传感器实时监测水锤效应,能预警1.5米管径管道突然关阀产生的306米水柱压力,有效保障管网安全。

公司打造了“红道系统水务综合管理平台”,包含6大模块、30个子模块,实现管理智能化、数据资源化、控制精准化和决策智慧化。针对不同业主需求,既可提供专项安全监测平台作为补充模块,也能提供“产品+技术+平台+服务”一揽子解决方案,服务范围覆盖产品供应、工程建设到后期运维全生命周期。

在应用场景方面,公司聚焦保温管道和供水输水两大领域,覆盖城市集中供热、国家水网工程、山区供水等高需求场景。标杆案例包括特殊防冻保温智能终端;济宁青浦供热项目覆盖36公里管道,服务40万人口,验证了规模化服务能力。

公司的差异化优势体现在全产业链布局,拥有反应接枝、粘接调控、共混改性、潜伏固化四大核心技术平台。其中反应接枝技术产能达500公斤/小时,为行业标准设备2倍以上。通过材料技术突破,在核电领域开发70年寿命防腐材料,中标1.06亿元核电订单;在油气领域推出超标准3PE防火管道,胶粘剂在室温至90℃环境下粘接强度均超行业标准。

这一技术体系已通过南水北调、引汉济渭等国家级工程验证,斩获大订单,彰显了公司从加工型企业向科技型制造企业的成功转型升级。

科技赋能智慧管道,业绩增长弹性十足。公司深耕工程管道多年,聚焦“国家大型长输管线和城市生命线”双线发展战略和“一主多翼+一新”业务布局,成长空间持续拓宽:

1)在市场环境方面,水利工程建设、城市更新、地下管网建设等相关领域利好政策陆续出台,优质项目订单将显著增加。

2)在竞争优势方面,公司从专用料研制、管道结构设计、产品生产研发、管道连接、物流配送、管道安装到售后服务为一体的全产业链优势;具备南水北调、引汉济渭等多个国家级重点工程项目经验;具有国家企业技术中心、国家级CNAS实验室等技术创新平台,研发能力突出。

3)在长期战略布局方面,公司秉承“让智能管道改变人类生活”的企业使命,以管道智能终端为核心,重点布局管道新材料、管道机器人、氢能管道、海洋管道等核心技术领域,致力于打造高科技、高市值、国际化的东宏品牌,长期成长能力突出。

参考资料:

20251029-东宏股份:单三季度业绩高增,科技赋能只会管网

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号