init-width="1013" init-height="589" src="https://upload.9fzt.com/production/2025/11/3/f8fd74ee8ffe47a7a60b09386021e55d.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.581441263573544" data-w="1013"/>

三大指数涨跌不一,沪指翻红,创业板指跌超1%,黄白线分化明显。量能大幅萎缩,沪深两市半日成交额1.38万亿,较上个交易日缩量1755亿。盘面上热点快速轮动,从板块来看,钍基熔盐概念股大涨,宝色股份、海陆重工一字涨停。AI应用端反复活跃,吉视传媒、三七互娱等涨停。煤炭板块再度走强,安泰集团13天7板。海南自贸区板块延续强势,罗牛山等多股涨停。量子科技概念股震荡拉升,神州信息涨停。下跌方面,电池概念股集体大跌,海科新源跌超15%,上海洗霸触及跌停。黄金概念股表现疲软,潮宏基触及跌停。

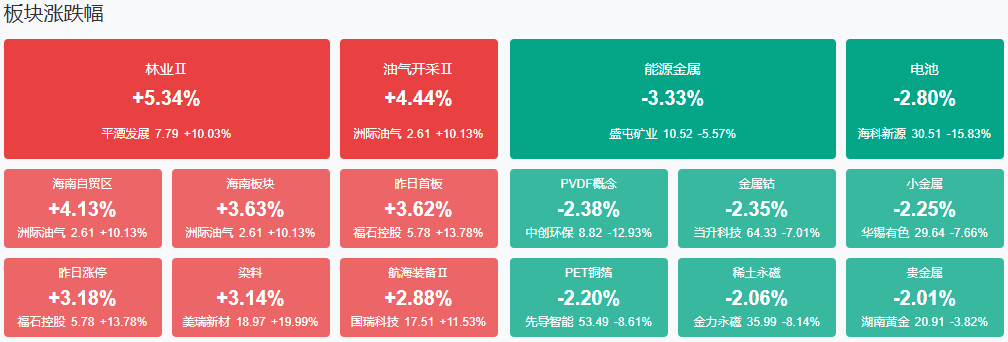

板块方面,海南自贸区、煤炭、游戏等板块涨幅居前,电池、有色金属、贵金属、半导体等板块跌幅居前。截至收盘,沪指涨0.05%,深成指跌1.06%,创业板指跌1.37%。

涨停天梯榜:

【5连板】合富中国

【2连板】海马汽车、平潭发展、欢瑞世纪、欣龙控股、粤传媒、亚太药业、弘元绿能、利通电子、百合花、亚翔集成

【反包走势】神州信息、兰石重装

今日炒什么

【海南自贸区】

相关个股:海马汽车、罗牛山、欣龙控股

海南离岛免税新政11月1日起正式实施,海口海关11月2日发布统计数据,新政实施首日,海关监管免税销售金额7854.9万元,销售件数和购物人数分别为5.48万件、1.27万人次,其中销售额较政策实施前一日(10月31日)上涨6.1%,政策的拉动效应初步显现。

【煤炭开采加工】

中泰证券(600918)发布研报称,供暖季开启叠加安监力度强化,煤炭价格有望维持震荡上行。近期受“反内卷”预期对煤炭供给端的约束和“迎峰度冬”预期对煤炭需求端的释放,煤价维持稳中有升的趋势。本周港口煤价维持在770元/吨以上的年中高位。该行预计11月的煤炭价格有望维持震荡上行趋势,主要系供暖季和中央安全生产考核均全面开启。

【短剧游戏】

相关个股:吉视传媒、粤传媒、欢瑞世纪

国金证券11月1日研报称,游戏行业维持高景气度,看好后续丰富产品储备继续驱动增长。根据游戏产业报告数据,2025第三季度,中国游戏市场实际销售收入为880.26亿元,环比增长6.96%,整体维持高景气度。根据统计,截至2025年10月份年内下发的游戏版号数量已达1441款,超过2024年全年,丰富储备产品释放有望持续驱动行业增长。

机构观点:

中信证券:年底步入长线资金配置时段,有助于催化银行股市场表现

中信证券表示,上市银行业三季度财报显示经营格局稳定,营收和归母净利润分别同比+0.9%/+1.5%(上半年为+1.0%/+0.8%),息差企稳格局明朗,资产质量保持稳定,预计全年营收和利润增速将延续改善。尽管上周银行股出现反弹后回调,但我们认为低估值隐含的价值空间依旧显著;年底步入长线资金配置时段,有助于催化银行股市场表现,建议机构积极布局,收获高确定性回报。

天风证券:端侧AI产业链加速升温,2026年有望迎来端侧AI大年

天风证券研报表示,端侧AI产业链加速升温,终端厂商持续加码智能硬件与交互创新,算力与应用深度融合驱动生态快速扩张,2026年有望迎来端侧AI大年。同时建议重点关注立讯精密等消费电子龙头公司在算力侧的产品突破和在端侧AI供应链中的重要地位。苹果业绩创新高,四季度iPhone迎双位数增长,研发投入持续加码AI。英伟达GTC华盛顿峰会表现超预期,持续看好算力产业链;Meta智能硬件快速放量,看好端侧AI开启竞争加速阶段;工业富联三季度净利润同比大增62%,持续验证AI服务器业务盈利性。

中信建投:持续看好储能全球共振

中信建投指出,市场有所恢复,看好储能全球共振大趋势不变。国内储能全面迎来经济性拐点,投资极为旺盛,主要是新能源市场化+容量电价推动,持续性上我们认为储能累计渗透率尚不足10%,我们上调明年国内新增装机至300GWh。海外最大的机会来自数据中心带来的储能需求,龙头企业已有大量订单。储能将带动锂电需求明年增速超过30%,对应材料、电池、集成均存在投资机会。

中泰证券:从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行

中泰证券表示,银行股从“顺周期”到“弱周期”,看好板块的稳健性和持续性。在目前环境下,从兼顾成长与防御的角度,建议关注有成长性且估值低的城农商行。银行股建议关注两条投资主线:一是拥有区域优势、确定性强的城农商行。二是高股息稳健的逻辑,重点推荐大型银行;以及股份行等。

华泰证券:2026年度A股市场风格进入再均衡而非切换

华泰证券研报展望2026年度A股市场,给出四大核心判断。第一,盈利周期或有弹性回升。得益于渐行渐近的产能周期与库存周期拐点,盈利周期有望于明年上半年步入复苏通道,修复弹性的预期差与胜负手在于地产周期与企业出海,当前两者均现积极信号;第二,相对估值仍有抬升空间。当前中证800相对发达市场、其他新兴市场的前向PE TTM较历史高点仍有提升空间,中国资产仍具备相对吸引力,增量资金不构成行情约束;第三,明年市场风格进入再均衡而非切换;第四,关注政策周期、技术周期、地产周期、产能周期、库存周期、能源周期、资本市场改革七大投资线索。

招商证券:11月A股市场有望保持震荡蓄势,围绕新产业趋势仍有结构性机会

招商证券发布研报称,展望11月市场震荡蓄势,为年底发动指数级别行情进行蓄势。在中美贸易谈判、三季报、四中全会召开结束后,市场进入到一段时间的业绩、事件、政策的真空期,市场缺少决定方向的催化剂,因此整体来看,11月市场有望保持震荡蓄势的走势。目前,围绕新产业趋势仍有结构性机会,同时顺周期资源品可以考虑提前布局。11月是“局部赛道”+“提前布局顺周期”的交易窗口。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号