init-width="1010" init-height="588" src="https://upload.9fzt.com/test/2025/11/11/3bfe7848cb7f4ca282b2b7212ced0b1a.png" data-ratio="0.5821782178217821" data-w="1010" style="box-sizing:border-box;width:"auto";"/>

市场早盘震荡调整,三大指数高开低走,创业板指一度跌超1%。沪深两市半日成交额1.26万亿,较上个交易日缩量1846亿。盘面上热点快速轮动,光伏概念股集体爆发,协鑫集成、拓日新能等多股涨停。锂电池板块再度走强,永太科技3天2板。超硬材料概念股快速拉升,四方达20cm涨停,黄河旋风涨停。食品饮料概念股局部活跃,三元股份2连板。下跌方面,煤炭板块重挫,安泰集团大跌。

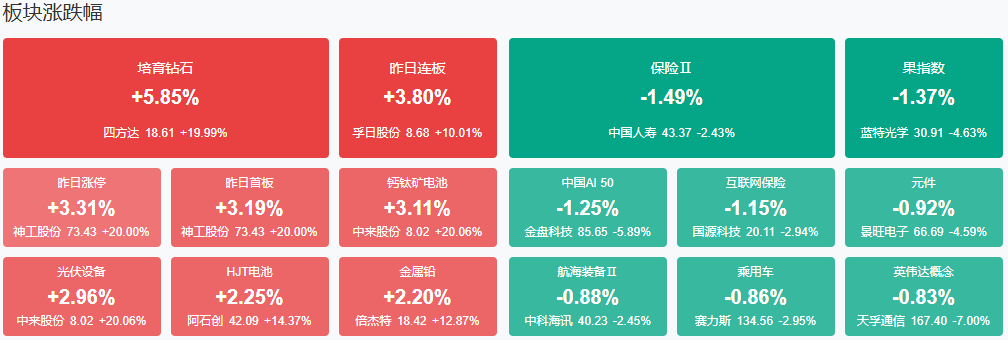

板块方面,培育钻石、光伏设备、电池等板块涨幅居前,煤炭、保险、白酒等板块跌幅居前。截至收盘,沪指跌0.38%,深成指跌0.52%,创业板指跌0.74%。

涨停天梯榜:

【6连板】摩恩电气

【4连板】孚日股份

【3连板】三木集团

【2连板】华侨城 A、中锐股份、维信诺、线上线下、浙江东日、三元股份、东百集团、人民同泰、金辰股份、国晟科技、三孚股份、神工股份

【反包走势】方正电机、永太科技、合富中国、三祥新材、深圳新星

今日炒什么

【光伏设备】

相关个股:国晟科技、阿特斯、协鑫集成

国家发展改革委、国家能源局发布促进新能源消纳和调控的指导意见。到2030年,协同高效的多层次新能源消纳调控体系基本建立,持续保障新能源顺利接网、多元利用、高效运行,新增用电量需求主要由新增新能源发电满足。满足全国每年新增2亿千瓦以上新能源合理消纳需求,助力实现碳达峰目标。到2035年,适配高比例新能源的新型电力系统基本建成,新能源消纳调控体系进一步完善。

【电池】

受储能与动力电池市场需求增长拉动,自9月底以来,六氟磷酸锂价格持续攀升,目前报价已突破12万元/吨,较9月末涨幅接近翻倍。多家券商的化工行业研报认为,磷矿景气周期或维持至2027年底,2025年至2027年供需偏紧,储能需求带动磷酸铁锂主流地位,磷酸铁价格底部回暖,重点关注一体化及磷矿增量企业。

【培育钻石】

相关个股:四方达、沃尔德、惠丰钻石

据西安电子科技大学11月6日报道,西安电子科技大学郝跃团队在《自然-通讯》发表研究成果,利用培育钻石工业金刚石成功解决氧化镓芯片散热难题,显著提升半导体器件性能,引发市场对培育钻石在高端芯片制造中替代价值的重估。

【流感】

国家疾病预防控制局在11月10日举行新闻发布会,预计今年秋冬季我国流感疫情高峰可能出现在12月中下旬和1月初。监测数据显示,当前我国总体流感活动属于上升阶段,甲型H3N2亚型占比超过95%,有少量甲型H1N1和乙型流感病毒同期流行。目前,全国流感总体处于中流行水平,流行强度近期还将进一步上升。

机构观点:

华西证券:AI应用细分化场景加速突破,重点关注工业智造相关AI应用落地

华西证券研报表示,通用高频场景基本完成布局,头部互联网企业对于模型的高频升级,不断提升用户体验,AI产业用户习惯逐渐形成,AI产业正在进入快速迭代的竞争深水区,未来AI应用有望向更细分、深度的场景挖掘,包括教育、医疗、办公等。伴随国产大模型持续开源迭代,包括AI手机和AI眼镜等终端产品加速普及,行业应用大模型落地,我国AI在政策推动与产业落地进程中加速应用突破阶段。持续推进包括先进制造,重点关注工业智造相关的AI应用落地和数字化应用。

中国银河证券:四季度铜铝行业业绩增速有望进一步提升,锂行业公司利润有望继续好转

中国银河证券指出,市场宏观预期与风险偏好有望改善,美联储在四季度持续的降息与可能的停止缩表并开始扩表有望提升市场流动性,这均将有利于铜铝等工业金属大宗商品价格上涨。而海外铜铝龙头企业事故频发对全球供应的扰动也将提升铜铝的价格弹性。2025Q4铜铝行业业绩增速有望进一步提升。国内外储能需求旺盛,以及进入2026年国内新能源汽车购置税减免政策退坡或将引发年底抢购,国内锂电池排产环比持续提升并传导至上游锂电正极材料环节,部分头部材料厂商已满产,使订单已外溢到二三线材料厂商;产业链下游高景气下,带动上游碳酸锂需求增加并出现供应缺口,致使国内碳酸锂库存在进入四季度后已加速去化近1万吨,驱动锂价持续上涨。预计2025Q4在下游旺盛需求下,国内碳酸锂库存或将继续去化以支撑价格走强,锂行业公司利润在四季度有望继续好转。

中金公司:关注港资房企板块二次上行机遇

中金公司指出,香港房地产市场自今年二季度以来初现企稳复苏态势,考虑美元降息进程往前看大概率继续深化,我们建议关注市场进一步修复的潜力,并把握板块可能存在的二次上行机遇。

中信建投:钢铁行业喜忧参半,特钢迎来发展机遇

中信建投表示,近年来围绕粗钢总量控制的政策较多,但效果不如2021年那般明显,行业逐渐内卷严重,盈利能力恶化,防止内卷改善价格依然是明年的重要任务。2026年铁矿市场供给相对过剩,预计年均衡价格在90美元/吨(CFR中国),较2025年下跌约12%,带来吨钢盈利改善约130元。假设明年减产4000万吨,则全年粗钢产量9.45亿吨,行业盈利修复,吨毛利有望修复到300元左右。假设明年减产2500万吨,则全年粗钢产量9.6亿吨,吨毛利有望维持在今年均值0-100元左右。假设明年减产1000万吨,在地产及出口预期下滑的情况下,将会出现供过于求的情况,行业利润恶化,内卷加剧,行业经营持续困难,行业机会更多来自于电力设备材料领域,相关特钢持续迎来发展。

瑞银:明年看好中国股市和人民币

瑞银全球研究表示,在明年新兴市场的表现中,看好中国股市和人民币。瑞银表示,信心增强、实际利率下降和信贷增长回升,为新兴市场央行进一步放松政策创造了空间,预计2026年全球经济将加速增长,企业和消费者信心将有所改善,主要经济体将推出新的财政刺激措施。

国泰海通:白酒加速出清后有望震荡上行

与2012年至2014年相比,本轮周期需求和预期的调整幅度相对较小、调整周期明显拉长。上一轮白酒调整呈V型,行业出清速度快;本轮调整在前期更像U型,2025年三季度起大幅下修,行业进入加速调整期,动销见底,报表、库存加速出清。短期股价已反映市场悲观预期,随着行业陆续出清,板块有望震荡上行。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号