导语

①京津冀建立中药配方颗粒价格联动共享机制;

②近日在中药材道地产区、知名中药材交易中心调研发现,多重因素推动本轮中药材价格上涨。

事件驱动

9月27日,京津冀三地医保局近日在津召开药品和医用耗材联合采购工作小组会议。三地研究建立了中药配方颗粒价格联动共享机制,共同推动挂网药品价格管理。

近日在中药材道地产区、知名中药材交易中心调研发现,多重因素推动本轮中药材价格上涨。

业内人士建议,为防止中药材价格大起大落,相关部门应采取综合措施进行调控,在我国大的中药材交易地建立中药材原材料交易公盘,鼓励种植户(合作社)直接与中药生产企业进行对接,减少中间交易环节,杜绝游资炒作。

行业透视

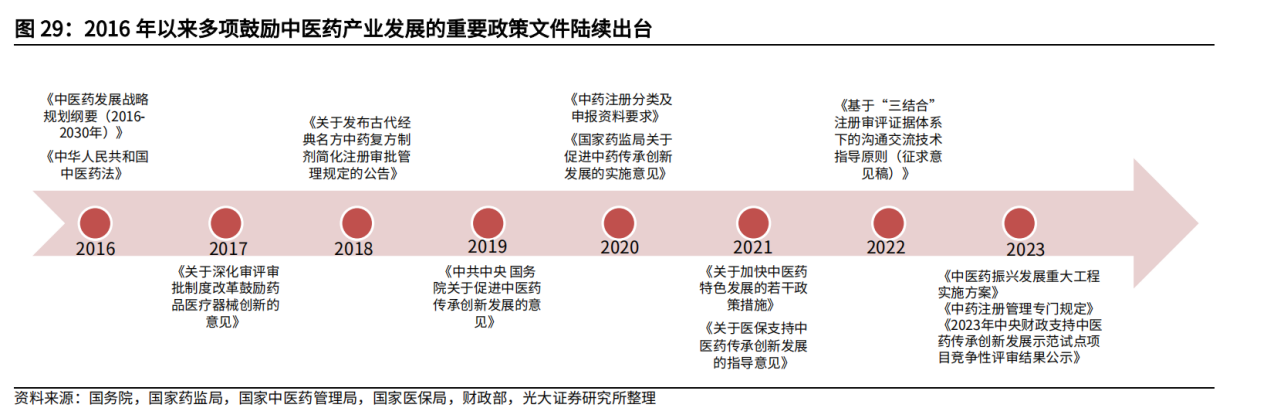

十八大以来,国家各部委出台了多项政策,建立中药资源评估机制,系统提升中药质量。

政策大破大立之下,中药新药研发路径清晰、申报和审评上市节奏加快。2016-2020年中药新药年均申报数量仅为31.6件,年均获批2.6个品种;2021-2022年中药新药的申报数量提升至62/65件,分别获批12/7个品种。

(来源:光大证券)

但四大难点曾制约中药产业发展,道地药材的质量保障、炮制工艺的过程管控、中药批文的历史欠账、临床评价体系不完善,导致中药企业以营销驱动为主,研发创新能力和动力不足,药品质量、有效性和安全性存疑。

但是中药优势也不容置疑。

1)中医药临床定位丰富,防病治病独具优势,在老龄化和中医药扶持政策下,市场空间广阔;

2)中药新药研发成本较低,风险相对可控;

3)在中药品种保护和专利保护下,竞争格局较好。中药处方药更易转为 OTC,拥抱广阔零售市场;

4)医保谈判和集采降价压力较小。

回到板块中来。

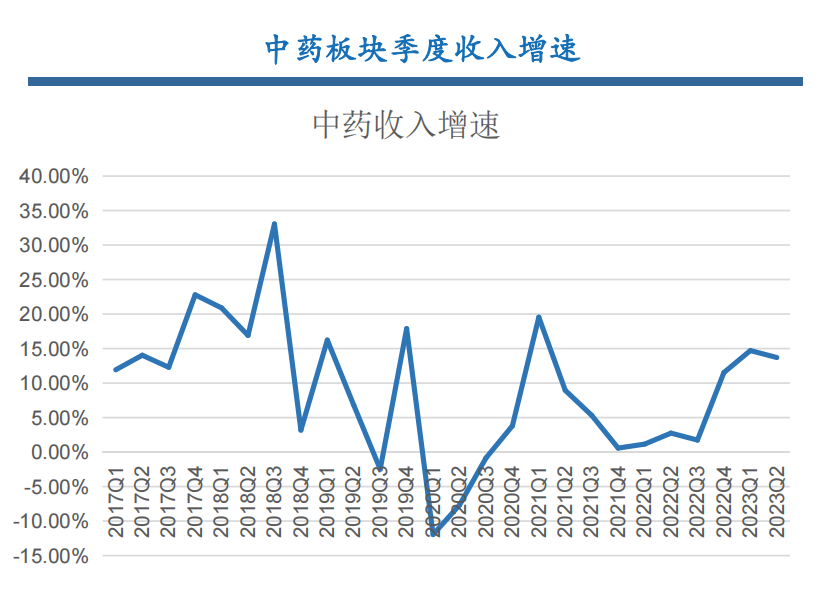

中药板块2017年以来的收入和利润增速。近4季度,板块收入增速逐季提升,22Q3、22Q4、23Q1、23Q2收入增速分别为1.74%、11.52%、14.71%、13.71%。

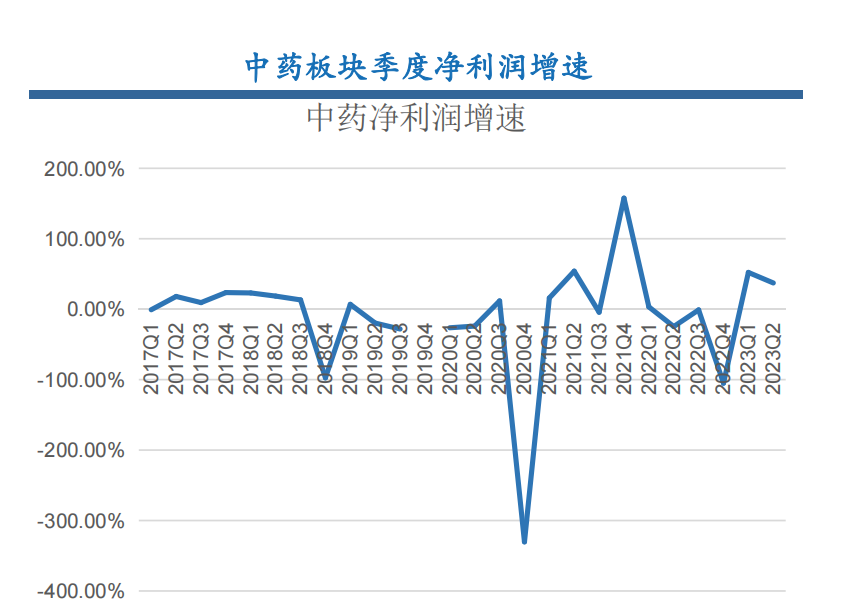

利润端: 22Q3、22Q4、23Q1、23Q2利润增速分别为-1.03%、-104.97%、52.19%、37.27%,2023年以来的2个季度,利润增长高于收入增速。

(来源:华安证券)

(来源:华安证券)

2023年上半年逐步走出影响,经营指标恢复正常。2022上半年受疫情影响较大,导致营收和利润增速放缓,2023年上半年在低基数和疫情恢复的大背景下,营收和归母净利润增长分别为14.23%和2.31%,收入增速恢复至双位数水平 。

(来源:华安证券)

根据最新的2023年基金半年报数据统计,共计46家中药公司获得公募基金重仓持有,与2023Q1相比减少了1家公司;每家公司平均持股3037万股,相较2023Q1减少了3.75%;平均持股市值为10.74亿元,相较2023Q1增加2.24%。

(来源:华安证券)

新时代背景下,多重优势推动中药创新药价值重估。

中药创新药临床定位丰富、市场空间广阔,2021年中成药制造营收超4800亿,同比增长10%。在医改政策和行业规范下,中药质量、安全性和有效性持续提升,存量中成药实现供给出清、结构升级。

受益于人口老龄化和中医药扶持政策,院内中药的渗透率稳步提高,行业迎来黄金发展期。

短期来看,国家中医药振兴发展政策从医疗服务体系、中西医协同、产业创新和现代化、人才培养、中药质量提升等领域全面展开,政策和商业环境友好,中药注册管理和临床评价体系的重塑和申报单列将推动新药加速研发和上市。

(来源:中泰证券)

长期来看,在人口老龄化、疾病谱变迁以及国家顶层政策扶持、力推国际化等发展背景下,中医药行业成长空间巨大。我们判断,新时代背景下,院内中成药和创新中药企业有望优先受益于国家中医药振兴发展政策,市场价值重估指日可待。

建议关注产品矩阵完备、研发体系清晰、在研管线丰富、学术营销扎实的龙头中药创新药企,相关标的:康缘药业、以岭药业、天士力;以及博济医药、方盛制药、新天药业、步长制药、济川药业、亚宝药业等。

投资策略

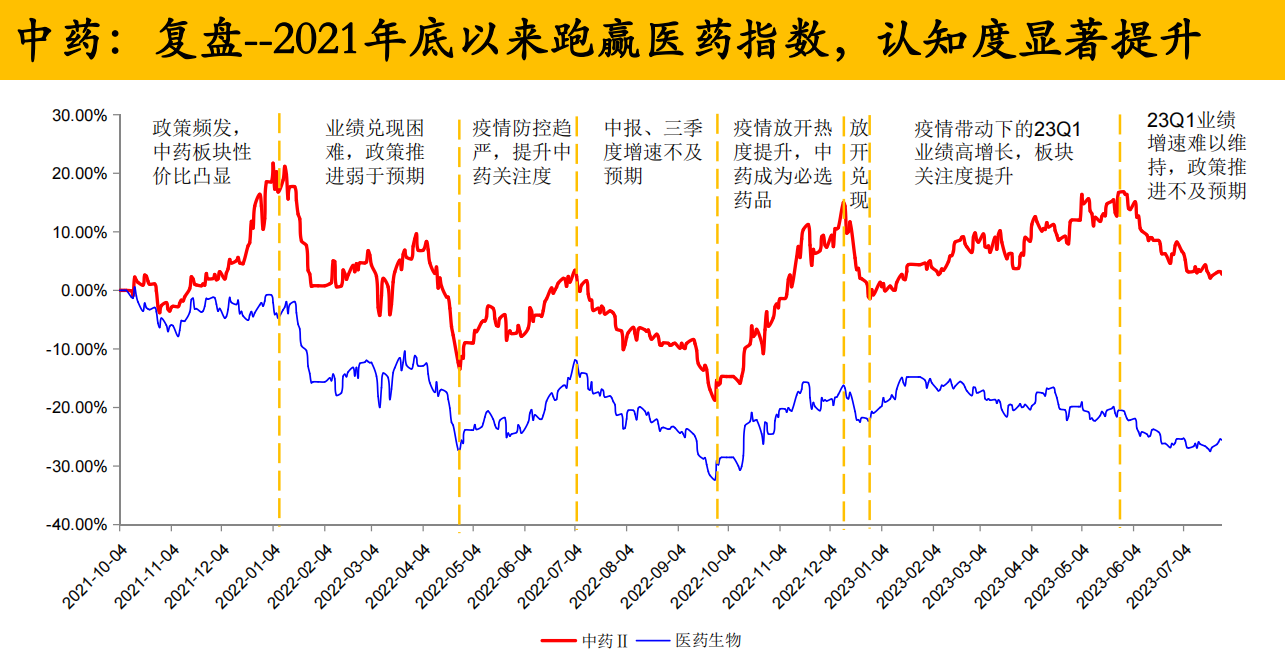

中药行情一季度得到充分演绎的情况下,即使当下有所回调,但行业性整体机会仍旧被市场看好,不过风格和方向需要重新把握。

一季度的普涨行情一定程度上得益于放开后的终端需求拉动,带来业绩的普遍爆发,叠加22年的低基数得以表观业绩高增长。

不过普遍的高增长难以为继,Q2\Q3虽然22年疫情有部分低基数效应,但增长速度放缓难以避免,到今年Q4和明年Q1更是有高基数效应,增速承压在所难免。

但行业景气度提升趋势不改,投资关注度仍然存在。因此下半年中药投资可以更多的往政策、概念以及预期差方向考虑,华安证券认为可遵循以下思路:

国企改革下的品牌OTC。中药板块为典型的中特估概念,并且国企比例较高,叠加国企改革如火如荼,国企中药公司也纷纷提出新的要求,未来业绩体现值得预期。代表性标的太极集团、东阿阿胶、华润三九、达仁堂、广誉远、白云山、江中药业等。

医疗反腐下的避险属性强标的。反腐预期为期一年,院外相对影响较小,尤其是以OTC为主的相关公司具有良好避险属性,相关标的:同仁堂、东阿阿胶、羚锐制药、葵花药业等。

片仔癀提价30%带来股价和业绩弹性,其提价原因简单直接,主要系原材料的价格提升,目前中药材价格处于高位,院内提价相对困难而院外的品牌中药提价预期凸显,相关标的同仁堂、广誉远、九芝堂、健民集团等。

个股精选

天士力:现代中药领军者,三年蛰伏拐点已至

现代中药领军者,核心品种稳健成长,产业结构持续优化。23H1 感冒发烧类产品需求高增,推动整体营收同比+8.88%至43.92亿。

以丹滴为首的中药核心品种营收有望在 2022 年低基数上实现双位数增长,拉动利润更快释放。中药创新根基深厚,2025 年有望迎来集中收获。

康缘药业:中药创新药龙头,营销改革成长可期

2023H1公司营25.53亿元,同比+21.74%;归母净利润2.76亿元,同比+30.60%,毛利率和净利率提升至74.95%/11.08%,经营性现金流实现正增长。

公司是创新中药龙头,拥有中药新药54个,院士领军下在研管线丰富,有望深度受益中药创新政策红利。公司持续深化营销改革,优化产品结构,有望迎来黄金发展期。

博济医药:独树一帜的中药CRO龙头

药品和医疗器械“一站式”综合服务 CRO,公司全资子公司杏林中医药科技是业内少有的提供中药CXO服务的公司,并深耕中药领域二十年。

董事长以最多不超过8400万元的公司定增项目,用于补充公司流动资金,彰显对公司未来发展的强烈信心。

研报参考

20230904-中泰证券-中药板块2023H1总结:景气延续,看好下半年中药OTC继续发力

20230913-光大证券-中药创新药行业深度报告:守理论疗效之正,创机理药物之新

20231010-华安证券-中药、医药商业总结、策略报告:摆脱干扰恢复高景气,把握板块核心主线

免责声明:【九方智投-投顾-何龙涛-登记编号:A0740622100005;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号